2019年1月15日央行又将降准,降准后我们应该购买房子吗?

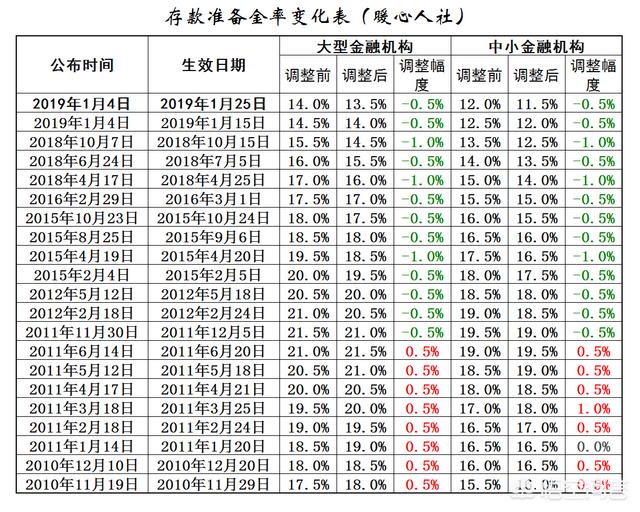

2019年1月15日,央行降准0.5个百分点,1月25日会再次降准0.5个百分点。这是1月4日央行公布的消息。

通过这两次调整,存款准备金率将降到大型金融机构13.5%,中小型金融机构11.5%的水平,可以说是近年来的最低位了。

有些人认为银行降准将是大量放水,房地产的饥渴又可以滋润了,房价又将会大幅上涨。

这一点,实际上很难让人信服。放出的钱并没有这么多,降低一个百分点的存款准备金,预计释放1.5万亿的货币,由于国家一季度将终止中期便利操作,回收7000亿的现金,实际释放货币8000亿。算上货币乘数的话,预计也就能增加四万亿左右的货币购买力。

目前市场上缺钱是一定的,可是国家主要通过政策性引导,将放出的钱用政策控制起来,多数引导向实体经济。这样流向房地产的钱并不多。

而且这两年来我们房住不炒的宣传,和坚决遏制房价上涨的引导,炒房的思想确实有些松动了,很多人并不再认同炒房是唯一可以获得暴利的理财方式。而且越来越多的人认识到炒房中的风险。

尤其是北京、上海5到6万元的平均房价,是很难让年轻人支撑得住的,所有的刚需,在房价面前都成了笑话。如果不是为了炒房升值,有几个人会拿五六百万,甚至上千万元买一套100平米的土地使用权70年的房子。青岛就有一批二手房土地使用权甚至已经到期了,仍然能够达到15000元一平米,青岛的社会平均工资才5300元。

值得提醒大家的一点,央行并没有降息。只有降息,才能有效的降低购房者的负担,才能说是促进大家买房了。目前我们的房贷利率高达5.68%,这还是正规房的利率。一些首付贷、融资贷利率更是高达6%到10%。市场的钱价格并没有改变,如果我们房价持续保持稳定,当大家发现没有套利空间之后,投入房子中的钱会越来越少。

所以,降准是解决现在经济面普遍不行的最好方式,降息对于房价的助推有决定性作用。当降准又降息的时候,银行打出房贷折扣的时候,那才是买房的好时机。

但是现在,远远不行。

2019年1月15日央行又将降准,降准后我们应该购买房子吗?

在2019年的大幕刚刚开启之初,中国人民银行就于1月4日宣布全面降准,这的确是不同寻常的货币政策调整。其核心目的就是要给今年经济增长目标吃一颗定心丸,起到维稳的作用!至于说,要不要在降准之后买房子,看完就知道啦!

由于此次降准并非定向降准,与过去的2018年实施的那四次完全不同,但也不是很多人错误理解的降息。从央行降准的目标来看,是为保证市场的流动性,支持实体经济发展,尤其是降低民营企业和小微企业的融资成本,解决融资贵融资难的问题。属于定向调控并不搞大水漫灌,一再表示目的不是楼市、股市。可市场投资者普遍预测到与楼市密切相关,这几乎是历次降准的影响体现。

我们从2018年年底中央经济工作会议释放出来的信号来看,2019年房地产市场整体政策取向依旧是趋严。然而,近期部分城市的多家银行房贷利率明显有所松动,鉴于各地房地产市场情况不同,房贷利率在各地也表现出差异化的特点。

据统计,目前全国已经有有23个城市房贷利率出现松动迹象。其中上海、广州、深圳等一线城市尤为明显,上海地区的房贷利率处于全国低位,首套房贷利率最低可以申请95折。而武汉则是居高不下的特例。广州地区的多家银行也跟进下调了房贷利率,下调幅度基本都是在5~10个百分点。

由于,此次降准之后,向市场释放出来1.5万亿元的流动性,使得银行可贷资金规模猛然增大,现在看来,2019年房贷利率普遍迎来下调非常有可能。尤其是对于首套房贷的朋友来说,非常利好。在此建议刚需者稍等一段时间,看看1月15日和1月25日分别降准之后的市场反应,因为政策往往具有一定的滞后效应。需要一段时间的运营后才能逐步显现出来。不过对于已购房者来说,房贷利率若下调也无法从中获益。

那么,到底要不要买房,我个人觉得目前申请房贷优惠利率需要参考个人资质,因城而异,因人而异,毕竟各地都在落实差异化信贷政策。如果你所在的城市确实下调幅度更大,又是刚需无可厚非那就买。如果可以等一等就再看看二季度的情况。

最后,我强调一下这次降准不是降息,从2018年房贷利率来说,首套房贷利率大致都是上浮5%~10%,有些甚至可以达到25%,二套房贷利率集中在10%~25%。现如今很多城市已经在首套房贷利率上上浮调至5%以下。比如说上海首套房贷利率就是下调至5.09%。

2019年1月15日央行又将降准,降准后我们应该购买房子吗?

央行宣布在1月15日和1月25日分别对存款准备金率下调0.5个百分点,释放1.5万亿的资金量,同时对一季度到期的中期借贷便利不再续作,此举净释放量长期资金约8000亿元,1月15日的首次全面降准为的补充银行的流动性,解决1季度尤其是春节前的流动性短缺问题,房地产调控的基本政策没有变,并且降准释放的资金主要还是为了解决中小企业融资问题,对房地产市场的影响不会很大,但无论资金流动最终如何,此举对楼市也是一个利好消息。

那么我们说的降准到底是什么意思呢?我们来举个例子,比如A在银行存入10-0元,银行为了拿到利润,会把1000元以贷款形式投放出去赚取利差,而贷款是有风险的,储户又可能随时会支取,为了规避风险,保证兑付,央行就要限制银行的贷款比例,需要银行上缴一部分资金并且不能动用,上缴这部分就是我们说的存款准备金,上缴部分占存款的比例就是存款准备金率,目前央行规定的各个商业银行的存款准备金率都是不一样的,大型金融机构目前是14.5%,2次调整后将降是13.5%;小型金融机构目前是13.5%,2次调整后将是11.5%。

银行的存款准备金率下调,意味着同样是吸储1000元,银行在降准之后,上交央行的就少了,可以有更多的钱去投放贷款,帮助实体经济融资,这一举措会牵动各行各业。

降准释放的资金虽然不允许直接投放到房地产市场,但是当银行增加信贷投放规模以后,或多或少的会有一部分资金通过变相的途径进入房地产市场,这是避免不了的。

比较关注房地产市场的同学最近会注意到,随着央行稳健货币政策的调控有序进行,房地产市场的严调控也有所松动,多地取消限售、限购的政策,并且在一部分城市已经开始出现银行下调房贷利率,随着全面降准的推进,银行流动性的充裕,未来房贷利率将会迎来一波集体的下调。

降准和房地产调控的适度松绑,不会大肆的刺激楼市,“房住不炒”仍然是调控的基调,如果准备购买房产做投资建议还是保持观望,如果是刚需,趁着限购取消房贷利率下调,购买房产是比较合适的,可以降低很多的还款压力。

2019年1月15日央行又将降准,降准后我们应该购买房子吗?

首先需要明确的一点是降准和降息是不同的两个概念!

如果降息,必然带来房贷利率降低,会给楼市带来非常积极的作用,毕竟房贷利率降低,我们通过银行按揭买房的贷款成本降低了,将会有效促进房产交易量。

如果降准,主要对于银行有利,因为降准之后银行可以用来发放贷款的资金增多了,增长了市场资金流动性。对于资金密集型企业也将带来积极影响。同时降准会使银行信贷能力增强,有利于房地产的融资,同时会增强市场货币供给,一定程度上降低企业融资的财务费用。

而本轮降准,虽然分为两次降准各释放0.5%各百分点的存款准备金,共计1%,但是对楼市的影响也是极为有限。降准更多的目的在于维持资本市场流动性,扶持中小微企业融资,促进实体经济的发展。而不是为了刺激房地产市场,毕竟政府工作会议一致强调坚持房子是用来住的,而不是用来炒的这个定位。

而且在我看来,无论降息还是降准都不应该作为是否购买房子的依据,虽然他们都会对楼市产生一定积极影响,但并不意味着会放松房贷政策。如果我们买房是刚需的,再贵也要买的,如果更多的是为了投资,建议还是不要有过大的期望,毕竟现在房价居高不小,高位站岗的概率极大!

2019年1月15日央行又将降准,降准后我们应该购买房子吗?

今天是1月15日,是央行今年首次降准的日子,后面还有1月25日央行还要降准0.5个百分点,这二次共释放1.5万亿的资金量,同时对于一季度到期的中期借贷便利不再续作,此举净释放量长期资金为8000亿元。

央行对今日全面降准的解释是:本次全面降准的目的,并不是楼市、股市。主要是保证市场的流动性,支持实体经济发展,特别是降低民营企业和小微企业的融资成本,解决融资贵、融资难的问题。属于定向调整并不搞大水漫灌。

不过,还有很多人认为,此次央行的定向降准虽然口头上说不流向股市楼市,但实际上实体经济低迷,释放出来的流动性难免不进入楼市。同时,2018年底一些地区,如菏泽、衡阳等地取消了限售、限价政策,部分一线城市也降低了首套房贷利率预示着房地产调控要放松。所以,降准之后现在应是买房的好时机。

而我们认为,央行此次全面降准,对房地产带来二大利好:一方面,缓解房企的资金面紧涨问题。早在2015年开始,房企就展开了业务大扩张,高负债拿地开发项目,是房企的惯用做法,而到2018年下半年开始,房企迎来了偿债周期。此次全面降准,就是为了避免房企发生融资难问题,发生资金链断裂的危机。

另一方面,配合一些城市调降首套房贷利率,以减轻首套购方者的还贷压力。目前全国已经23个城市房贷利率出现松动,其中以一线城市为主。因为,一线城市房价高,如果房贷利率也高,购房者压力可能会非常大。之前,国内热点城市的首套房贷利率都上浮20%-30%,而现在则降至首套房贷利率上浮10-15%水平。

现在问题是,在央行2019年首次全面降准后,我们是否应该选择买房呢?房价是否还会继续上涨呢?对此,我们认为,刚需该买还是要买的,但是投资性购房者现在应该谨慎对待。

首先,央行这次全面降准对于房地产领域,主要是减轻开发商和首套购房者的偿债压力。尽管部分三四线城市根据自己具体的情况给房地产市场松了绑,但这只是个别的现象,房地产的调控政策并没有改变。

如果央行真的要松绑,甚至是加杠杆,那就是将首套房贷首付比例从现在的三成下降至二成,将二套房贷首付比例从现在的四成下调至三成。而目前,虽然资金面有所宽松,但是杠杆率并没有扩张,房价涨不上去。“住房不炒”,让房地产回归居住属性的意图并没有改变。

再者,这次央行释放出来的流动性,主要是解决中小企业的融资问题,对房地产的影响是非常有限的。原因很简单,银行现在也已经感觉到高房价可能会带来较大的金融隐患,现在即使央行释放出大量的流动性,这类流动性也只能在金融体系内打转。要说降低点首套购房者的还贷压力这倒是比较现实,但并不敢全都流向房地产市场。

最后,中国央行全面降准,会压低银行间资金拆借市场的利率,马上会传导至中短期国债市场的利率水平,而国债市场利率下降,将与美国1年期国债利率形成倒挂。于是,将会有大量国内外游资会选择抛售人民币计价资产,而选择美元。大量资金流出将在所难免。

对于刚需群体来说,央行这次的全面降准会有一定的滞后性,需要一段时间才能显现出来,所以现在应该采取观望态度,等到下半年再考虑出手。而对于投资性购房者来说,降准对房地产市场影响有限,主要想起到稳定房地产市场的目的,而不是要助推房价泡沫,在这种情况下,未来房价上涨空间并不会太大。如果房价没有很大的上涨空间,那对投资者来说,现在投资购房就失去了真正的意义。

2019年1月15日央行又将降准,降准后我们应该购买房子吗?

买房依然是最好的抗通胀途径。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。