在银行购买的理财亏损了,银行是否有责任?

我们在银行买理财产品,只要银行按照严格的工作流程审核没有问题,相应的理财产品亏损是由于正常操作或者其他风险导致,那么银行就没有责任。可能是比较复杂的。

日常生活中,我们去超市购买洗衣机,洗衣机出了问题,超市也要承担责任,这是正常的。但是理财产品不同,理财利润太丰厚,不能让银行跟理财产品纠葛的太深,否则它们光为了挣钱,干事情就不专业了。

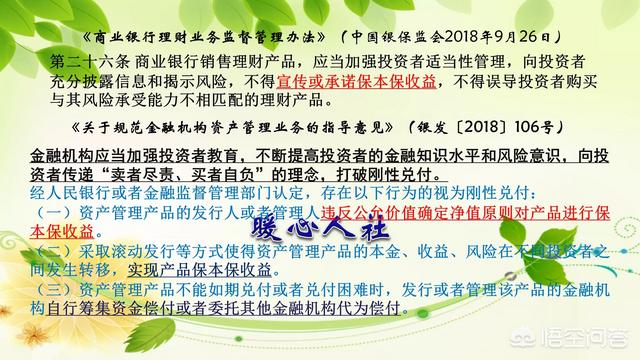

2018年4月份,国家出台了关于规范金融机构资产管理业务的指导意见,明确要打破刚性兑付。

要求金融机构应当加强投资者的教育,告知投资者相应的风险,提高投资者的金融知识水平和风险意识,向投资者传递“卖者尽责,买者自负”的理念,打破刚性兑付。

也就是银行在卖理财产品的时候,告诉你这个理财产品,有可能亏本就可以了。购买理财产品的人,要自己负担相应的风险。

在银行购买的理财亏损了,银行是否有责任?

今年4月以前,银行的理财产品分为保本和非保本,保本型理财本金是不可能发生亏损的,非保本的理财虽然合同上注明非保本,但是目前据我所知还没有哪家银行发生过类似的情况。银行理财亏损的情况我遇到和听说过的有以下几种:

代销类的产品。银行代理销售证券公司或基金公司发行的产品,这类产品无一例外都与股市或基金挂钩,收益自然浮动,亏损也是由于股票市场不景气造成的。这类产品一旦发生亏损,银行肯定是不赔的,毕竟是代销类的,银行只是开了个窗口代卖,不参与产品的运作与管理。

净值化产品。银行自主发行,挂钩黄金等金融衍生品,前两年黄金价格下行,导致产品亏损。很多客户几年前在某一大行就遇到过此类事件。当时理财经理片面强调产品有8%左右的收益,但未说明是预期收益,有可能因为市场波动发生巨变。产品发生亏损后,一群客户堵在银行门口讨说法。最后,从客户口中得知,这大行的处理办理是重新调整产品投资方案,等到产品回本后,将本金还给客户。

资产新规出台以后,也就是中国银保监会《商业银行理财业务监督管理办法》出台后,中国人民银行也发布《关于进一步明确规范金融机构资产管理业务指导意见有关事项的通知》,所有的规定坚持了理财产品“打破刚兑、禁止资金池、去通道、非标不能期限错配、净值化等”五大核心要点,其中最重要的就是打破刚性兑付。

明确任何理财产品如果出现亏损银行不承担责任,即使银行愿意承担责任也不行,理财产品的亏损必须由投资者自行承担。

在银行购买的理财亏损了,银行是否有责任?

感谢邀请!

在这之前,你可能很难想象,银行理财产品也会出现亏损。但是最近,确实是有很多的理财产品出现亏损的。有的不仅没有利息,还把本金亏没了。

- 在这样的情况下,理财产品的亏损,银行一般是担责的。很少有见到银行的理财产品出现亏损,银行会补上钱的。这主要是看在签协议时的条款。

- 有的保险公司也会在银行代销理财产品。在签协议时一定要认真看清楚,不要光凭银行员工的一面之词就觉得不错,轻易签了单。现在有少数员工为了赚取费用,也会帮着保险公司来代销产品的。而且有些产品的条款简直就是霸王条款。特别是钱要很多年以后才能取出来的那种。多年以后,谁知道是什么情况啊。出了问题银行也不会担责,只会说下面的员工违规而已。

- 还有些理财产品是可以投资股市的。现在行情差,股市亏损是正常的。这些亏损银行没有义务去担责的。而且还会告诉你当初的条款就有可以投资股市这一条,让你哑口无言。

- 银行自身的理财产品一般都可以通过公开渠道查到的。好多都是C开头的。这方面可以到相关网站去查一下。

在银行购买的理财亏损了,银行是否有责任?

投资总有输有赢,银行对储户负责,不能把储户投资本行理财产品,故意,恶意,把储户的钱投资,本行以外理财产品,(所为的代销产品,分公司,子公司,)是代销性质,银行必须赔偿,储户和银行产生合同,和弟三方不认识,当然银行负责赔偿,

在银行购买的理财亏损了,银行是否有责任?

银行理财产品有很多,要看你买的是哪种理财产品,目前理财产品国家监管部门已经出台规定:银行不得对销售的理财产品承诺保本保收益,打破刚兑。

银行在销售理财产品时,对购买人要做风险等级评测,评估购买人的风险承受能力,如评测购买人为风险承受能力很弱,一般推荐近似于保本保收益的产品,收益不会很高,收益率年化4%左右。

所以说,假如你购买的是风险等级中低风险以上的,如果出现本金受损,银行如果对你作了风险承受等级测试,这种情况下,风险由购买人自担,银行不承担赔偿责任。

不知我说清楚了没有!

在银行购买的理财亏损了,银行是否有责任?

投资者在银行购买的理财产品亏钱了,跟银行一点关系都没有。

虽然很残酷,但事实确实是这样。

细心的朋友会发现,现在银行的理财产品已经不会承诺保本和收益了。

这是因为资管新规出台后,银行理财产品要打破刚性兑付,并逐渐“净值化”运行。

打破刚性兑付很容易理解,简单说就是不允许银行承诺理财产品一定会“保本保收益”了。而“净值化”,则是类似基金运作的模式,采取以净值计算资产的模式。

现在我们查看任何一家银行的理财产品的产品介绍,都只会看到“预期收益”和“风险揭示”的字样,银行员工向客户介绍理财产品时,也只会告诉说一个大概的收益和风险情况,不敢随便承诺了。

只有一种情形,理财产品亏损了,银行会有责任,那就是银行未履行告知义务。

也就是说,银行在客户没有充分了解清楚自己购买的理财产品的风险的前提下,向客户推荐了不符合自己风险承受能力的产品,并造成客户资金损失的情形。

比如,客户明明是保守型投资者,偏偏银行给推荐了高出客户风险承受能力的理财产品,结果该产品出现亏损,造成客户损失。在这种情况下,银行是负有绝对的责任的。

也确实存在这样的案例,银行没有明确告知,或无法证明自己明确告知客户自己推荐的理财产品的真实风险,导致客户资产出现损失。结果客户起诉银行,法院判决银行承担主要责任,并赔偿客户损失。

不过,这样的案例毕竟是少数,大多数情况下,都是客户自己“吃哑巴亏”。

因为,银行在销售高风险理财产品之前,会提前让客户签署各式各样的文件,以证明自己完成了告知的义务。甚至在某些情形下,银行会进行录音、录像,让客户自己表达已明确知晓理财产品的风险。

这样一来,真的出现问题了,客户想要维权也会变得很难。

因此,作为投资者来说,做任何的投资,都要提前弄清楚其投资方向和思路,并选择自己能够掌握的理财方式。千万不要被所谓的高收益所吸引,因为所有的高收益,都伴随着高风险。而这个风险,不是每个人都能承受的。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。