在邮政买了一个存款,一年交5000,交五年,会不会赔本心里慌?

一看这个我也陪着心发慌,怎么看怎么觉得像是保险。

一年交5000元,交五年的存款,属于零存整取的范畴。

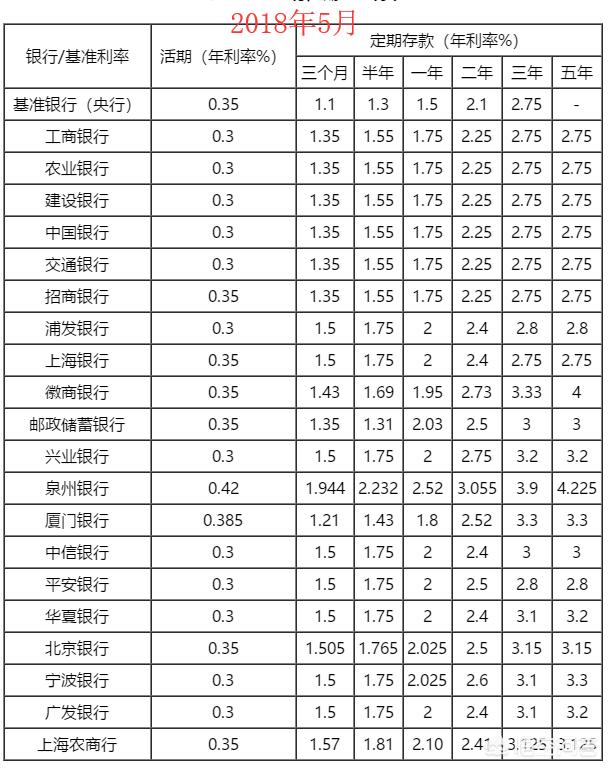

过去的时候,我们国家的基准利率,还有五年期的利率,从2015年3月开始,已经不再提五年存款利率了。最高一般是三年,当然各个银行也有可能保留着五年期的优惠利率和存款政策。

先可以断定这不是理财,因为理财,即使是国家打破刚性兑付后,购买资格也是1万元,原先是5万元。

如果是零存整取,实际上利率赶不上定期存款三年的利率,而且可以按月、按年、按季度零存整取。

如何判断是保险还是存款呢?现在我们存款一般都存到银行卡上,我们可以通过手机银行查询一下,存款的信息,尤其是定期存款,零存整取也是属于定期存款的一种范畴。

另外,也可以看下银行出具的回单。存钱不可能啥都没有,银行回单上都能写明是不是存款。

如果都不是,那么可以断定是保险了。如果本身不想买保险,可以赶快找银行进行退费,一般还有10到15天的犹豫期,犹豫期内退费的话还可以退回来。

如果无法退费,销户的话基本要扣除2000多元的管理费或初始费用。那样,建议还是首先了解一下这份保险的内容,如果是大病保险或者重疾保险,还是有必要的,那么就交上五年吧,一般也能保障10到20年。所有的前提,最主要的还是了解保险的内容。否则,万一达到条件不能理赔,可就亏大了。

在邮政买了一个存款,一年交5000,交五年,会不会赔本心里慌?

从题目可以看出你购买的是应该是邮储的分红型保险的期交产品。一年交5000,连交5年,题目没有说明是几年到期,一般保险产品是交3保6,交5保10,应该是10年到期。如果能够存满5年的话,赔本基本是不可能的,只不过保险的平均收益率非常的低,大部分都在2%-3%之间。不知道你是存入多长时间了,保险产品一般都有15天犹豫期的,在15天内如果感觉这个产品不合适的话是可以退保的,并且本金不受损失。但如果超过犹豫期的话视为合同生效,那么再想退保的话是要扣除一定手续费用的,那本金就会受到损失的。保险产品在银行属于中间业务,保险产品也都是代理各大保险公司的,银行是挣取中间业务收入。

其实,保险产品还是具有一些明显的特战,在购买的时候和存款是有缺别的,认真的一点可以区分出来:

1.银行向客户销售保险产品是需要双录的

正因为前几年保险销售人员一味的追求保险销售的业绩,经常有销售人员变相的把保险产品向客户说成是存款产品误导客户购买。为了规范保险的销售行为,现在银行销售保险是需要在监控下进行录音和录像的。所以,如果你现在在银行不知情情况下购买保险产品几乎是不可能的。

2.购买保险产品是需要签订保险合同的

保险产品的销售是需要双方签订合同的,如果在银行被要求签字的话一定会有保险合同,这时候一定要看清楚保险合同里的内容。主要看一下保险产品的期限,犹豫期、收益率。相当一部分客户会在被销售保险若干天后到银行取款被告知是购买了保险产品,自己并且表示一无所知。其实,签字的时候保险合同还是很明显的,既然到了到了银行就不要节省这几分钟时间。

最后要说的是,即便是你过了犹豫期,真的购买了保险,也不用担心,大部分人讨厌保险是因为时间长中间无法取出使用。其实,保险产品是可以保单质押贷款的。如果真是着急使用又担心保单提前支取本金利息会受到损失的话,可以向银行提出保单质押贷款。你只需要支付一定利息,保险产品本金和利息不会受到影响。还有就是需要了解保险产品保哪些险种。

在邮政买了一个存款,一年交5000,交五年,会不会赔本心里慌?

可以明确地告诉你,这个肯定不是存款,你有可能被误导销售了。

建议你去搜一下存款变保险之类的新闻,看看情形是不是和你遇到的很相似。

为什么我说肯定不是存款呢?因为凡是存款,大多数都是一次性存入,确定存期和利率,只有一种现在不常见的零存整取是分批存入,但是也是每月存入,利率当然也低于同期的整存整取,你可以想象一下,假设说这种相当于一年一存的存款利息低于每年自己存的利息,你还会选择吗?而保险却有很多是年缴费的。

虽然你可能被误导销售,买了保险,但是一般来说这种保险是分红险,不但不会赔本还有稳定的收益,但是前提是满期,也许是5年支取,也可能是15年,还有可能是50年,你要是提前支取,对不起,靠扣除很多的手续费,相当于是亏本金了。

如果我推断的没错,你手里应该会有相关的产品说明书、合同或者回执,仔细看看你就知道是不是带有保险字样,知道是不是保险了。

在邮政买了一个存款,一年交5000,交五年,会不会赔本心里慌?

一年交5000元的资金,总共交五年,根据我所知道和了解的,没有这样的银行存款方式,银行存款方式只有两种,一种是整存整取,这也是最常见的银行存款方式,另外一种是零存整取,也就是每个月都去存款,存款到期了之后直接取出。

而每年存5000元,总共存5年,这样的理财产品不是银行存款,最大的可能就是保险,在邮政银行里面销售的理财产品不是只有银行存款,还有邮政银行代销的其他理财产品,比如保险,银行员工也是喜欢推销这样的第三方理财产品,因为推销一笔的提成多,利润大,是同类存款的很多倍。

存款变保险在银行最害怕遇见的事情可能就是明明想买存款,结果却变成了保险,要么是因为银行员工额推销能力太强,要么是因为自己的理财意识不清楚,不可以清楚明白自己适合的理财产品。

银行代销的第三方理财产品保险在收益率上面比不上同期限的银行存款,银行存款的利率高于保险,而且保险还有着严格的赔偿制度,如果提起支取,甚至还需要支付违约金,得不偿失。

解决方法在理财的时候应该注意分辨理财产品的种类,不能随便被误导了,目前的银行存款都是可以保本保息的,2020年之后的银行会逐渐打破刚性兑付,而现在的保险则是收益不问稳定,实际的理财收益率很难达到承诺的预期收益率。

如果认同,点个赞吧,欢迎关注我,评论说说你的看法吧。在邮政买了一个存款,一年交5000,交五年,会不会赔本心里慌?

存款不用买,想存随时可以存,更不需要每年交5000元。就本问题而言,每年限额,交五年,一定是理财型的保险,至于会不会赔本,关键要看什么时候能把这笔钱拿出来。

一直以来,财智成功都不建议大家购买理财型保险,保障不足,收益太低,取现困难,从理财的角度并不是好的选择。

余额宝存进去可以随时用于消费,每年还能有一定收益,流动性堪比银行活期存款。

银行定期存款哪怕提前取出来变成活期,也不会损失本金。

理财型的保险就不行了,如果中间着急用钱,想取出来的话动不动就会损失一半甚至更多的本金。

单纯从理财的角度讲,理财型保险的真实收益率往往也偏低,很多人多年后一算,收益率不过2%左右,连银行三年期存款的利率都跑不赢。

此外,理财保险最大的坑在于存款后几年才能拿回全部本金和收益。新闻中时不时会报道有的理财保险动辄需要六七十年甚至百八十年才能领回全部本金的真实案例,遇到这种天坑,不要说收益了,本金都要孙子那一辈才能拿出来。

银行渠道的保险一般都有15天的犹豫期,如果还在这个时间段内,及早退保的好,这样不会有损失。

在邮政买了一个存款,一年交5000,交五年,会不会赔本心里慌?

邮政储蓄银行骗子一个,我老婆10年去存定期,被骗买了新华保险,说是5年本息归还,可去了说还有5年,说好每年分红,狗屁没见一分分红,从今以后和这家银行拜拜。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。