灵活就业人员的60%缴费和100%缴费,退休时工资每月只差30元吗?

这种说法实际上是有一半是错误的。这属于偷换概念。

我们国家,灵活就业人员保险参加的也是职工养老保险,要想办理退休就需要达到两个条件:一是到达退休年龄,二是缴费满15年。

不仅仅是缴费年限,决定我们退休待遇的高低,我们的缴费基数作用也很关键。

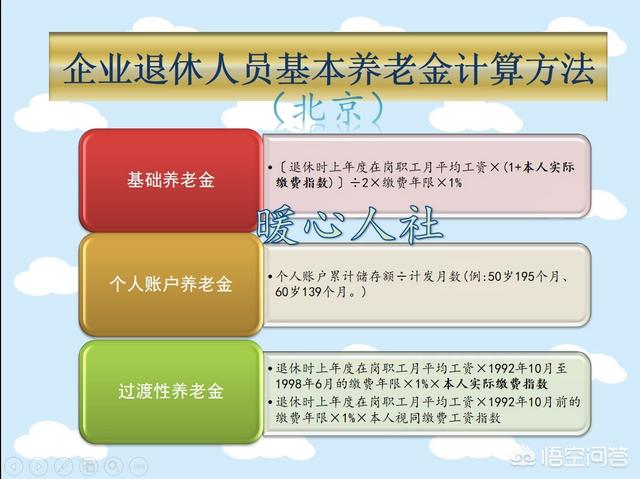

一般来说,如果我们是1998年之后,或者说是,建立个人账户之后参保的人员,我们的退休待遇只有基础养老金和个人账户养老金两部分。

基础养老金是怎么计算的呢?实际上是我们按照社平100%基数交费的话,每多交一年,就可以领取1%的社会平均工资的基础养老金。

而按照社平60%基数交费,我们可以领取0.8%的社会平均工资。

正确的差额实际上是0.2%,如果社会平均工资是5000元的话,差额只是十元。

但是,有两个前提条件,第一,这只是基础养老金,第二,这只是一年的交费产生的差额。

如果我们15年缴费都是60%和100%的话,我们基础养老金差额是150元。

另外再加上个人账户养老金, 由于前些年的个人账户养老金贬值比较厉害,所以交费年代不同,比值差额也不一样。

一般来说,我们其余的缴费年限,跟缴费基数都一样的话,只有一年差距是60%和100%,我们的退休金待遇就差,20到30元左右。前提是社会平均工资是5000元的情况下,如果是北京的8463元的社会平均工资,差距可能会大很多。

另外,仅仅比较一年的差距是没有太大意义的,因为实际上我们后续还有每年增加退休金待遇等因素。我们的社保交费原则就是多缴多得和长缴多得。只要交的时间越长,交的比例越高,退休待遇就越高。

一般来说,我们的交费15年和最低基数,都是针对低收入人群。国家还会对他们进行适当照顾,所以他们的退休待遇才跟,百分之百基数交费的人待遇相差不大。

一般来说,60%基数交费一年可以领取72%的100%基数缴费待遇。实际上就是占了12%的便宜。

如果我们的收入比较低,确实没有必要强硬的按照高基数交费。但是如果我们追求较高的退休待遇,按照高基数交费才是最明智的选择,毕竟钱放自己手里是完全跑不赢我们国家的退休金增长的。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。