为什么互联网金融平台买不到银行理财产品?

错误理解!现在很多互联网金融平台都能买到银行及其他正规金融机构的理财和存款产品,而且非常安全。有时候可能是大家不太注意,这些理财产品都藏在哪个版块之内。

互联网金融平台必须持牌上岗,才能代销理财产品互联网金融平台如果想销售金融机构的产品,就必须得取得基金代销资格。这个基金代销资格是由证监会颁布发放牌照的,取得这个资格难度非常高,尤其是针对互联网金融公司。

现在这个牌照最少价值得上亿元,他是要经过一系列评审和证监会当场检查。如果没有取得牌照去销售理财产品,是不会有金融机构合作的,那将被证监会严厉处罚。

同样如果互联网金融平台想销售保险产品,那必须取得保险经济牌照。其实股监管是非常严的,如果没有取得相应的牌照,就去做理财产品的销售和代理,不论是互联网金融平台还是被代理的金融机构,都会受到查处的。

支付宝和微信仍然是最大的互联网金融理财产品代销平台其实,支付宝和微信是比较早的,也是目前最大的互联网金融平台。在他们平台的理财频道,我们可以看到他们有无数的理财产品在销售,尤其是支付宝,因为依靠先天的支付优势,做的事非常大。

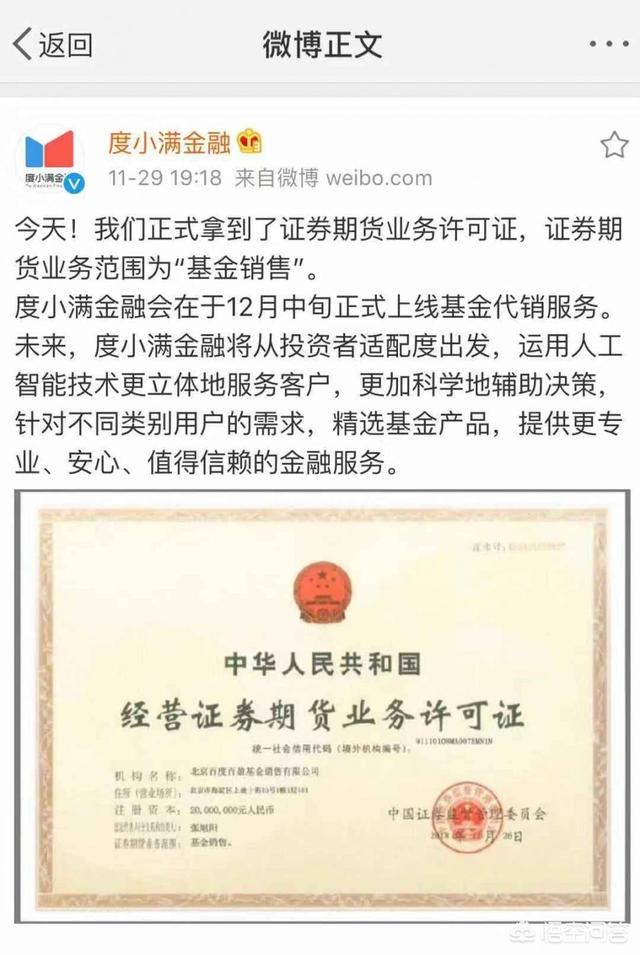

百度的杜小满金融是后起之秀,他之前虽然有流量加持,但是一直没有取得牌照,自17年到18年才陆续取得了保险经纪牌照、基金代销牌照、证券期货牌照。所以我们可以看到,在他取得牌照之后,上线的金融业务非常的迅猛。

民营银行的高息存款产品成为了代销的网红产品从去年到今年,自从出现了新型民营银行的网红高息存款产品,但是因为他们受制于网点的规模,所以积极同互联网金融巨头去合作,双方互惠互赢。

在市场销售非常好,基本上是出现了几家巨头垄断了高息存款的市场。例如陆金所,度小满金融,京东金融,携程金融。这种合作主要是通过技术的对接进行页面跳转而实现的。

但是我们要清楚的认识到,这些互联网金融平台不会为其代销的理财产品附上兑付责任,所以投资人千万不要有“这是个大平台,销售的产品就可靠”思想,还是要做独立判断,分析底层资产、管理公司以及各项风险。最近在这些互联网金融平台上销售的民营民营银行的高息存款产品,不论是智能存款,还是结构性存款,都是非常诱人的,而且德先生反复提示是非常安全的。

在目前理财风险还比较大的时期,投资还是以避险为主,放在这些高息存款产品上是个不错的选择。

德先生讲金融和理财,由专业变得通俗,如果觉得好,关注我!再多点点赞。

为什么互联网金融平台买不到银行理财产品?

实际上,有啊,就是少而已。

比如,之前京东金融搞过一个富民银行的富民宝;现在支付宝也跟民生银行合作,弄出了一个新客专享的新多利。

当然主流的大银行理财,在第三方互联网平台一般是看不到的,这个主要就是涉及到一个“销售渠道”的问题。

实际上跟大家印象中的不同,大银行开始涉足互联网的时间,比这些第三方互联网公司涉足金融平台的时间要早得多。

以工行为例,05年的时候,对公网银和个人网银就已经初具规模了;诺基亚时代,就已经在开发自己的手机银行系统了。

在互联网公司觉醒,开始抢占金融理财市场的时候,传统商业银行,早已完成了自己的线上布局,有了稳定且庞大的忠实客户群。

线下渠道就更不用说了,银行星罗棋布的实体网点,带来的那种看得见摸得着的踏实感觉,更不是只在云端的第三方互联网公司能比拟的。

所以,大银行的理财根本不愁销路,甚至收益稍微高一点的,还要拼手速才能抢到。他们没有任何理由和动机,来借助第三方互联网平台的渠道来推销自己的产品,让别人从自己碗里分走一杯羹。

甚至,像工行这样的大行,还想过利用自己的线上线下渠道,帮助其他小银行销售理财的思路。这就是投帅,07年参与的项目,叫“银银合作”。然而,因为这个功能过于彪悍,在进行到一半的时候,被监管部门紧急叫停。

但小银行则不同,特别是想富民、亿联这样的小微民营银行,互联网起步晚,用户基数少,单凭自己的力量,无法完成产品的销售工作。前面说的跟大银行合作的模式,又不被允许,只能转投第三方互联网金融平台。

再就是常见的保险资管、券商资管和基金专户的一些资管产品,同样也是由于自己的渠道和客户群有限,只能借助第三方互联网金融平台的销售渠道。

这也是互联网金融平台上理财产品的主流来源。安全、可靠有保障,双方合作属于各取所需的双赢。这些金融公司顺利推广了产品,互联网金融平台则得到了流量和销售费分成。

综上,网络化时代的销售,渠道为王,即便是金融理财产品,也不例外。大多数银行都有自己完备的渠道和客户群,足以满足自己产品的销售,所以不需要再通过第三方互联网金融平台,一般就算是通过,也只会上一些类似智能存款之类的擦边球性质的所谓创新产品。

这也就是为什么大家在互联网金融平台上,很少能看见正轨银行理财产品身影的原因了。

我是仁义礼智投,国有商业银行总行注册国际投资分析师,有关投资方面的问题欢迎大家相互探讨交流。码字不易,各位老铁都看到这了,不妨点个赞再走吧。PS:我不是什么小编,如果嫌ID太长,一定要起个昵称的话,就叫我投帅吧。。。

为什么互联网金融平台买不到银行理财产品?

能买到啊,我投资的网贷APP里就有很多银行的理财产品可以买。

这个“银行精选”里面有包括汇丰银行、张家港行在内的10家银行。

而这10家银行基本都是各地的城商行或者农商行,都是小银行,目前一共有21个理财产品在售,大部分都是这样的:

我仔细研究过其中的几款,实话说,对我一点吸引力都没有,我估计这些品种在平台上卖得也很一般。即使要买的话,估计也会在手机银行APP里买,不会在网贷平台上面买的。

欢迎关注,一起交流。

为什么互联网金融平台买不到银行理财产品?

互联网金融平台是不可能卖银行理财的,银行理财只能通过银行的渠道购买,包括银行柜台、手机银行、网上银行、银行自助终端机。凡是有互联网金融平台声称自己卖银行理财的,这绝对不是真正的银行理财,因为这是银保监会禁止的。

不过根据理财子公司新规,理财子公司允许通过银保监会认可的其他机构代销,届时大家就有可能从互联网金融理财平台购买到银行理财。

需要注意的是,现在仅国有五大行理财子公司通过审批,还没有正式成立,所以暂时还不可能从互联网金融平台购买到银行理财;此外,还有大部分小银行不会成立理财子公司,这些银行的理财产品仍然只能够在银行渠道购买,无法通过互联网金融平台代销。

有些投资者会有疑问,我在互联网金融平台经常能看到显示来自银行的产品,这是为什么?虽然是银行的产品,但只是存款类的产品,而不是银行理财。

比如京东金融里面的“银行精选/银行+”,度小满理财的“银行精选”,支付宝民生银行的“新多利”全部都是存款类产品,包括定期存款、大额存单、智能存款、现金管理类产品等。其中个别是银行售卖的养老保障管理产品,或者是银行的短期理财债基,但是没有一款是银行理财。

以上分别是京东金融银行+、度小满理财银行精选、支付宝民生银行新多利,没有一款是银行理财。

之前看到陆金所上有“银行精选理财“,50元起购,但点进去发现根本没有银行理财。

另外,大家还需要注意的是,现在所有的银行理财都是最低1万元起购,不可能有银行理财的购买门槛低于1万元。理财子公司成立之后,发行的理财产品没有门槛限制,届时可以购买到低门槛的银行理财。

最后重申:银行理财只能在银行渠道买到,门槛最低1万元起购,凡是大家在互联网金融平台看到的都不是银行理财,凡是门槛低于1万元的也都不是银行理财。

为什么互联网金融平台买不到银行理财产品?

大家好!我2010年金融专业硕士毕业以后,就进入银行工作,目前是一家银行总行的中层干部,主要负责互联网金融业务。

互联网金融平台之所以买不到银行理财产品,是因为监管部门明确规定,银行发行的理财产品,只能自己销售或者通过其他银行代理销售,不能通过其他非银行机构代销。

而大家常说的互联网金融平台,比如京东金融、度小满、腾讯理财通等,都不是银行平台,都不能代理销售银行理财产品。这就是在互联网金融平台上买不到理财产品的原因。

除了监管规定存在限制之外,客户首次购买银行理财产品需要到网点进行风险评估,也是互联网金融平台代销银行理财绕不过去的坎。

不过,未来随着商业银行理财子公司正式成立,这一局面有望改变。首先,客户首次购买银行理财子公司发行的理财产品,不再强制要求到网点面签,网上进行风险评估也可以。

其次,关于理财产品代理销售,《商业银行理财子公司管理办法》也留了一个口子。该《办法》规定:“银行理财子公司可以通过国务院银行业监督管理机构认可的其他机构代理销售理财产品。”

未来,银保监会有可能会发放银行理财代销业务牌照,届时拿到牌照的互联网金融平台,将可以代理销售银行理财子公司发行的理财产品。关于这一点,证监会发放基金代销业务牌照的做法就是先例。证监会不仅向商业银行、证券公司、期货公司、保险公司等金融机构发放了基金销售业务牌照,还向100多家非金融机构发放了牌照。其中,就有天天基金、蚂蚁基金(原数米基金)、好买基金等互联网平台。

最后总结一下,由于监管部门规定,银行发行的理财产品,只能自己销售,或者通过其他银行代理销售,不能通过互联网金融平台代销,所以在互联网金融平台上买不到银行理财产品。

未来,随着商业银行理财子公司正式成立,这一局面有望得到改变。届时,成功拿到银行理财代销业务牌照的互联网金融平台,将可以代销银行理财子公司发行的理财产品。

欢迎关注《小钱说金融》,获取更多金融常识。

为什么互联网金融平台买不到银行理财产品?

互联网金融,通常是第三方平台销售,银行理财不通过互联网金融平台销售,也是有原因的:

01银行理财产品销售渠道有哪些?

银行的理财产品,通常有3个渠道销售:

- 银行营业网点:去过银行办理业务,都可以看见银行大堂,柜台上面都放有理财产品的宣传单,若有适合自己的理财,可以当场直接购买。

- 网上银行销售:登录相关银行的网上银行,相关理财产品都有详细的介绍,可直接购买。

- 手机银行客户端:手机银行越来越方便了,而且理财品种也是越来越多。

银行理财申购方便,种类多,购买途径多样,唯一的缺点,就是银行理财和互联网理财相比,银行理财门槛较高。

02为什么银行不用第三方平台?

- 走自己的渠道,方便管理,维护成本低。

- 银行理财,线下线上都已经有渠道了,没有必要在通过其他渠道销售。

- 通过其他渠道销售,投资者必然会使用其他支付方式,自己的理财产品,何必为他人做嫁衣?

- 通过第三方渠道销售,必然要让出一部分利润给销售商。

- 如今互联网金融平台乱象严重,银行没有必要去趟这趟浑水。

银行理财产品,从风险角度考虑,还是比其他互联网金融安全性高。不过周期长,最低申购额高,也将很多投资者拒之门外。

对于自己不太懂理财,手里又有一些资金的投资者,购买银行理财也是一个很好的选择。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。