银行发行非保本型理财产品,预期最高收益率13.2%,本金安全吗?

既然是非保本理财产品,本金肯定不安全。

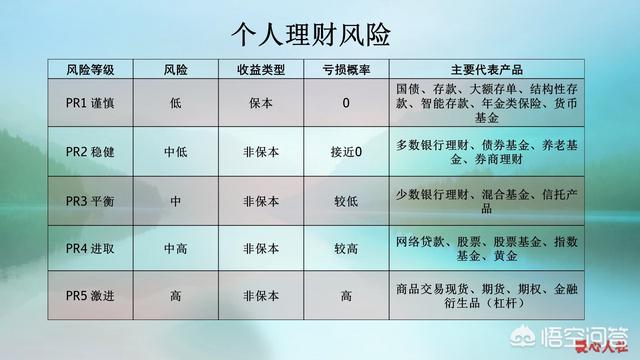

目前,按照银行对于个人理财产品的风险划分,一般将个人理财产品分为PR1到PR5级。相应级别,一般我们对他们的定义就是谨慎,稳健,平衡,进取和激进。

风险又分别对应着低风险、中低风险、中风险、中高风险和高风险。一般来讲,只有低风险理财产品是保本产品,其他都是非保本产品。

对于本金亏损的概率,三级以下的理财产品都几乎很难出现本金亏损。

但是高风险对应高收益。将我们的银行存款保本收益能够达到4.2625%。这是三年期20万元以上的大额存单可以得到的优惠利率。

如果收益率达到13.2%,相当于银行大额存单的三倍,而且流动性可能会更好一些。所以,安全性也就无法做更高的苛求。

其实,我们的高风险银行理财产品绝大多数都会投资向股票产品。股票资金投入的比例越高,相应的收益率就越高,但是受股票波动风险导致本金亏损的概率就越大。

总体来看,如果是二三十岁的年轻人,可以尝试这样的高风险不保本产品,对应着更高的收益。有助于他们实现财务自由,年轻也可以有更大的能力承受亏损的风险。

但是,不建议没有专业知识个人自行炒股,年轻人能够承受风险不代表可以忍受无知,那样做太率性而为了。

银行发行非保本型理财产品,预期最高收益率13.2%,本金安全吗?

截止5月20日,在售高收益银行理财产品中,其中预期年化收益率在8.0%以上的银行人民币理财产品共4款。值得一提的是,民生银行的“博赢MACRO组合-非凡资产管理理财19563款直销银行款”预期年化收益率最高,达到了13.2%。

很明显,这是一款非保本浮动收益类银行理财产品。既然是非保本型的,那就是说银行不保证投资者在产品到期后获得本金百分之百安全性。

意味着投资者可能会损失部分本金甚至是全额本金,且产品收益也同样不确定。因为收益是浮动的,也就是说银行承诺给你的收益仅仅是预期的,一般情况下不会达到那么高,实际到手的收益应该不会有预期收益那么多。

我可以负责任地说,这种理财产品的风险完全由投资人自行承担,如果你不是冒险型投资者还是谨慎操作为好。尤其是对于稳健型普通投资者来说,一定要转变理财观念并提高自己的风险防范意识!自从资管新规和理财新规相继落地后,银行保本型理财产品都要逐渐退场。你要是选择非保本理财产品的话,就不能到期后有任何怨言。

所谓非保本浮动收益有两层含义:一方面这类理财产品没有本金保证,也就是本金亏损的可能性无法预料;另一方面浮动收益是相对于固定收益类来说的,简单来说,就是收益并不能保证。最低甚至可以是零,即无收益。

银行发行非保本型理财产品,预期最高收益率13.2%,本金安全吗?

不安全,你需要做好损失全部本金的准备了。

大家好,我是财经评论员思之想之,高收益意味着高风险,我一直牢记银保监会主席郭树清的一句话:

收益率超过6%的就要打问号,超过8%的就很危险,10%以上就要准备损失全部本金。

银行发行的这款非保本型理财产品,预期最高收益率13.2%,这么高的收益率,但其实只是一个诱导,让你以为一定能赚到13.2%。

其实不然,这只是预期最高收益率,并非实际承诺的收益率,就跟买彩票一样,他们宣传的一注彩票最高收益还有500万呢!

而且这款理财产品也是非保本的,意味着本金并不是高枕无忧的,实际上最坏收益率可能有—100%,就是你会损失全部的本金。

也就是说,这款理财产品收益率是浮动的,所以你不能看最高预期收益率,而是要看平均年化收益率,这款理财产品属于高收益高风险,所以需要投资者具备较高到风险承受能力。

思之想之觉得,对于普通投资者来说,选择6%以下的理财产品更有安全保障些,因为你的风险承受能力差,有可能辛辛苦苦几十年,一夜回到解放前。

对于这款理财产品,实话实说,作为保守型投资者的我是不敢买的,所以各位要依据你的风险承受能力来选择是否购买,不能一味盲目轻信追逐高收益率,到头来可能得不偿失。

更多财经问题关注思之想之。

银行发行非保本型理财产品,预期最高收益率13.2%,本金安全吗?

据权威机构统计数据,4月份共有389家银行业金融机构发行9285款理财产品,其中封闭式理财产品的平均收益率只有4.17%,而现在我们看到的收益率却高达13.2%,吓我一跳。它就是民生银行的“博赢MACRO组合直销银行款理财产品,预期年化最高收益率达到13.2%。既然明确表示为非保本型理财产品,本金的安全性肯定没有承诺,对于保守型投资者和抗风险能力弱的投资者,千万别怀有对赌心理。

自去年以来,央行多次降准,以及今年5月15日开始的连续三次定向降准,总释放流动性数以万亿计,社会资金面明显有松动迹象,其直接效果就是不仅众多货币基金7日年化收益率应声下落,包括余额宝微信零钱通等纷纷跌破3%,就连银行系非保本型理财产品也未能幸免,预期收益率持续走低,从去年初的平均收益率4.5%左右跌至如今的4.17%,如果流动性持续宽松,破4%极有可能。而现在出现13.2%的非保本型理财产品,显然在全行业理财市场中“鹤立鸡群”,引人注目。

说的直白一点它就是一款结构性理财产品,与结构性存款有着天壤之别。大家知道,在资管新规中明确指出,结构性存款纳入银行表内业务管理,吸收的结构性存款需要计提存款准备金和缴纳存款保费,虽然部分本金挂钩金融衍生品,收益浮动,但本金受存款保险条例保护,最高偿付额为50万。而结构性理财产品纯粹属于银行表外业务,并不属于一般性存款,不仅银行不会保本兜底,而且本金也不在存款保险条例保护范围之内。因此,结构性理财产品的本金和预期收益需要投资者自行承担。

结构性理财产品的过高预期收益率,有时只是画饼充饥,望梅止渴。作为发行银行来说,这类产品一般针对机构投资者,或私行客户和高净值客户,起投金额不是1万5万就入门的,至少上100万。曾经交通银行发行一款得利宝理财产品预期年化收益率高达12%,但只对私行客户开放,非私行客户起投至少60万,严格意义上只有这类客户才是合格投资者,毕竟风险等级较高。熟悉结构性理财产品的投资者都知道,13.2%的预期收益率只是预估最高收益率,如果没有最低收益率承诺,那就更不放心。作为银行来说,当然希望以高收益率一炮走红,吸收大量资金,做大品牌,但一旦挂钩了期货、指数、外汇等衍生品后,其风险也不是银行能左右的,完全是市场说了算,所以在极端条件下,发生亏损本金现象也是可能的。新资管出台后,保本型理财产品加速向非保本型净值化管理过渡,非保本型理财产品严禁保本兜底,即使有银行假借结构性存款进行兜底,也是严重违规的,君不见监管罚单满天飞,在法律上这些风险需要投资者自行承担。因此,对于厌恶风险以及抗风险能力低的投资者,还是应该将本金安全放在第一位,而不是13.2%的收益率。

银行发行非保本型理财产品,预期最高收益率13.2%,本金安全吗?

目前银行理财产品中,预期最高收益率能达到13.2%的只有一类产品:结构性理财产品。所以,大家就需要搞清楚:结构性理财到底是什么?本金是否安全?预期的高收益是否能达到?

1、什么是结构性理财?

结构性理财是银行理财的一种,不是所有银行都能发行的,必须有衍生产品交易资格的银行才能发行,像是很多地方性的城商行、农商行、农信社都没有发行结构性理财的资格。

结构性理财跟普通银行理财的区别在于,挂钩了金融衍生产品,比如股票、股指、黄金、外汇、利率等,收益率是一个区间,比如0~10%,1.5%~6%,但最终能达到什么收益率并不确定,要依据挂钩的金融衍生品在观察期内的表现。所以看清楚收益规则很重要,必须得仔仔细细查看产品说明书。

2、结构性理财的本金是否安全?

目前结构性存款基本都是保本不保息的,结构性理财基本上都是不保本的,也就是说最差情况下有可能本金全部亏损。这么看来,结构性理财风险很大啊。

其实并非如此,结构性理财的收益风险确实很大,但是本金风险并不大,虽然不保本,但是最差情况下,一般投资者都能拿到最低的保底收益率。所以,过去我们基本没看到过结构性理财亏本的情况。

虽然这类产品挂钩金融衍生品,但并不是所有的资金都投资到这些产品中,仍有大部分资金购买了存款、债券之类的低风险产品,所以本金的风险并不是很大。随着刚性兑付逐渐被打破,以后结构性理财确实有可能出现本金亏损的情况,但不会大规模亏损,有可能只是小幅度的本金损失。

3、结构性存款预期的高收益是否能拿到?

答案是不确定性非常大。根据我之前多年的测算经验,结构性理财产品的预期最高收益率越高,达到的可能性越低,想要拿到高收益不容易啊。

而且数据还显示,虽然结构性理财的预期最高收益率很高,但从测算的到期平均收益率来看,还没有非结构性理财产品高。

对于大部分投资者来说,还是别买结构性理财了,就老老实实买收益率在5%以下的非结构性理财吧。如果你理财经验非常丰富,产品说明书搞得非常透彻,有一定的风险承受能力,对市场有较强的的判断能力,并且想博取高收益,那么可以购买结构性理财。

银行发行非保本型理财产品,预期最高收益率13.2%,本金安全吗?

13.2%预期最高收益率,谁还能保证本金100%的安全!再者说,银行都标明是“非保本浮动收益”了,那就说明,不保证本金安全,且不能确保产品收益的!

非保本浮动收益目前,理财产品的收益类型主要可分为:保证收益、保本浮动收益、非保本浮动收益三种,其定义分别为:

保证收益类:保障本金安全,到期获得预期收益;

保本浮动收益类:可保障本金安全,收益不保证,有可能达不到预期收益;

非保本浮动收益类:不保障本金安全,且不能确保收益,有可能达不到预期收益,且出现本金亏损。

前两种足可确保本金安全,但收益较低,一般只有3%~4.5%之间;而后一种,预期收益往往能达到6%、甚至更高,但本金与收益都是无法保障的,的确有面临亏损的可能!

13.2%的预期最高收益率截止到今天为止(5月20日),各大银行在售的、预期最高收益率能达到13.20%的,也就仅有一款而已。其是由民生银行发行的、非保本浮动收益类型的、结构性投资类产品。

也就是说,银行不保证产品本金的100%安全,且也无法确保到期后一定能获得13.2%的预期收益!产品的风险与收益都是有投资者自行承担的,这也正是资管新规、理财新规打破刚性兑付的初衷,风险自担、收益自享!

综上所述,非保本浮动收益的理财产品,最终收益是多少,本金是否安全,谁都无法保障的!因此,我们投资者去购买此类产品,一定要保持谨慎啊!欢迎大家在评论区留言交流!财经问题就请点击关注【财经者思】,记得多多点赞哦!!!

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。