这次疫情,给我们在家庭理财、投资方面,有哪些警示呢?

我国疫情爆发初期,绝大部分的国民被“限足”在家里,既不能外出工作还可能面临着高昂的房贷、生活支出成本,而我国疫情结束后,世界范围内又集中爆发了新冠疫情,各国央行“放水式"的货币宽松化政策也影响着我们的资产。因此,通过此次疫情,我们不得不重新调整在家庭理财、投资方面的策略:

第一:储备足够多的“生活备用金”。此次疫情对各行各业从业人员都产生了深远的影响,各行各业从业人员工资收入不同程度的受损,加之又不能出门工作,所以“积蓄”就显得尤为重要。我们要做的就是尽量储备3个月以上的“生活备用金”,以备突发事件来临时用于生活支出。

第二:尽可能的买一套属于自己的房子。首先申明一点的是我不是房产中介也不看高未来房价,我只是单纯的从此次公共卫生突发事件中看出,我们真的有必要买一套属于自己的房子。通过疫情期间新闻上报道的各种案例看,因为疫情防控,租户和业主被区别对待,租户甚至没有进入所租小区的权利。所以,在力所能及的情况下,尽量买一套属于自己的房子。

第三:尽量降低杠杆。买房、买车,尽量降低杠杆,因为你不知道哪天你会失去收入来源,不要想着用杠杆撬动炒房。

第四:多种类资产配置。这里所说的多种类资产配置是指“不要把鸡蛋放在一个篮子里”,现金、活期存款、银行理财、定存、股票基金都可以搭配一下,防止急用钱时,因为资产难以变现而受阻。

第六:配置保险产品。我们永远不知道明天和危机哪个先来,我们要做的就是“未雨绸缪”、“有备无患”。配置一份保险非常的有必要,不仅包括重疾险,还包括意外险、房屋险等。只有当危机来临后你才知道配置保险是多么的有必要。

第五:“危”中发现“机”。所谓“危机”,“危”与“机"并存。此次疫情后,是否会有“抄底”的可能?是否有小赚一笔的可能?这都需要我们审视。

以上就是我对这个问题的回答,希望对于您有所帮助。

评论点赞,腰缠万贯;关注老刘,越来越牛。

这次疫情,给我们在家庭理财、投资方面,有哪些警示呢?

个人觉得,发生这件事情之后,大家一定要思考一下,如何理财,特别是对于有家庭的人。

很多人都想理财,但是还是很多个根本没有钱理财。这里不考虑饭都吃不起的那种。

你不理财,财不理你,这个是非常对的事情,当然也不能乱理,理财的关键是保值和升值,而不是缩水。

现在大部分人理财都是存银行,存定期,其实这种理财方式是一种贬值的方式。钱每一年都是越来越不值钱的,20年肉5块一斤,现在接近50块了。同样的东西,过了20年,贵了10倍,钱是越来越不值钱的,你把钱存银行做定期是一种不明智的理财方式,当然很多人也没有合适的渠道去理财。

流动资金这次事情发生之后,有一批人三个月没有上班了,如果三个月没有收入来源,是否可以支撑家庭正常的生活?这个是我们考虑的问题,这个就是流动资金。很多人钱都用来买房了,不是一家人的事情,而是两家人供一套房子。钱都拿出来付首付了,每个月的月供还完之后,基本上没有太多的可以存下来的。一旦出现了这种情况,没有了收入来说,每个月还要付房贷,家庭还要支出,怎么办?这个就是需要平时有一定的积累,买房的时候也要量力而行,有多大的能力买多大的房子,一定要给自己留点空间,不然真需要急需用钱的时候再把房子卖掉吗?这种方式不可靠

定投基金股市虽然很多波动,但是整体来说是向上的,这个不用质疑,关键就是钱是越来越贬值的,10年前可能是2000多点,现在也是2000多点,但是现在的估值比以前要便宜,为什么?跟肉是一个道理,钱不值钱了。定投基金主要还是选好方向,就小白来说,别买什么科技,半导体等这些基金,都是收割韭菜等,要定投的话,主要选择医药板块方向的基金。

保险其实很多家庭都没有买保险的习惯,留钱是干嘛的?就是为了应对突发的情况,保险可以起到这种作用,而且还有收益,买一些保险可以对家庭带来很大的安全感,对于买什么样的保险,可以根据家庭的实际情况来定,但是重大的一些保险一定要买的,特别是对于买房的人来说,这点钱不能省。

总结理财是一个可以讲很久的话题,也是非常重要的话题,这里不做过多的赘述,有需要的可以跟我多交流。

这次疫情,给我们在家庭理财、投资方面,有哪些警示呢?

先说一说给我们在家庭理财方面的启示吧!最大的启示是一定要加强储蓄。加强个人和家庭的风险管理。

有些年轻人喜欢寅吃卯粮。在这次疫情当中就吃了很大的亏。有的一月底到现在还没发出工资。这可能就会造成信用卡的逾期、贷款的逾期。这对个人信用的影响是很大的。超前消费并不是说不好,而是要量力而行,你知道下个月肯定会有收入来你可以提前消费。但是如果下月还不一定呢,就不要提前消费。

对于家庭来说,一定要重视储蓄的作用,不能家里过于激进的投资,过于激进的消费。家里必须要存有几个月生活费用的应急资金,否则在遇到这种天灾的情况还是抓瞎。一个人单身无所谓,成家之后要注意花钱要提前做好规划了。

有人说可以利用这种波动来挣钱,但我认为这对于普通老百姓来说非常难。对于投资给我们的启示有几个:

一是投资不要加杠杆,不要借钱投资。遇到这种天灾不知道有多少杠杆投资者要爆仓了。

二是抄底要慢慢来,不要一次梭哈。使用定投的方式更好一点。拿美国股市举例。一天icu一天蹦迪。不管我们在哪个时间点进去,如果只追求短期利益都是很难受的。

三是高风险资产的比例一定要控制好。在一个你可以接受的范围。比如说股市腰斩了,对于你的资产是不是有非常大的影响,你是不是可以接受。

四是投资要用短期内不会用到的钱。如果恰好最近你需要用钱,股市中的股票必须要抛掉,那你是非常亏的,有些人可能会亏掉三分之一。所以如果你是投长期投资的话,钱必须要可以等待几个波峰波谷。对于基金定投这种投资方式来说,这个钱可能要7~8年不用,才能有稳定的收益。否则,恰好股市大跌的时候你需要用钱,把基金赎回来了,那你肯定是负收益。

五是对于普通老百姓来说,多投资一些稳定收益的产品。不要去股市当散户很难挣到钱。

这次疫情,给我们在家庭理财、投资方面,有哪些警示呢?

海外疫情还在蔓延,目前还未到拐点。”家有余粮,心中不慌“相信会成为很多家庭在面对疫情危机时的共鸣。

家庭储备备用金以及创业投资的现金流,在疫情危机时显现的作用,应该说绝大多数人都深有体会。

疫情发展导致大众消费减少+线下业务关停,外贸订单减少;但人员等成本仍在继续支出,在现金流压力下,企业通过降薪、举债进行自救;个人通过降低生活需求,减少不必要开支来度过难关。全球金融市场大跌,导致投资者资产缩水 ,间接影响居民财富,进一步减少消费,这个经济循环有待疫情的好转,消费能力和信心的提升。

有部分投资者,家庭备用金未准备充分,或直接将除生活开支外的资金全部投资理财产品。受疫情影响,全球资本市场包括理财市场,以及实体经济下行;工薪阶层面临减薪,失业等风险,投资者面临破产清算,一些小微企业缺少现金流,已然支撑不下去。

结论:

这次疫情,给一些人非常重要的警示:手里一定要备有充足的现金流!不论是普通工薪阶层还是企业主,不要到急需用钱的时候 ,才发现”资产不少,但能立刻拿来用的却很少“。同时提醒超前消费者,”量入为出“的消费、理财观念,永远不过时。

这次疫情,给我们在家庭理财、投资方面,有哪些警示呢?

这次疫情给我们在家庭理财、投资方面有哪些警示呢?

这次疫情,改变了很多东西,产业结构、工作方式、生活习惯等方方面面都发生了很大的变化。在投资理财方面,也不例外。

在疫情初期,大部分人对疫情并没有相关的概念,也意识不到疫情将带给我们的是什么样的风险。还像往常那样漫不经心,随着疫情的逐步扩散,风险也就越来越大,直到武汉封城的消息出来,还是没有引起太大的警觉,所以很多人还是持股过节了。幻想着春节过后的春季行情。

然而在春节期间,疫情更加严重了,全国各地都采取了非常严格的疫情防控措施,小区封闭,交通停止。这时候我们才慢慢认识到,持股过节可能是错的。

显然监管方面意识到了问题的严重性,央行出台了很多的利好政策,向市场释放了大量的流动性,以减轻大家的恐慌。然而,当恐惧已经超出人们心理底线的时候,这些救市措施反而会起到反作用,火上加油。

事实也充分证实了这一点,节后开始的第一天,果然连挣扎的机会都没有,3000多的股票开盘就直挺挺地躺在了跌停板上,创造了历史,大盘跌了将近10%。可以想象人们恐惧到了何种程度,不计成本地割肉,疯狂逃命。

紧接着第2天,又是10%的跌幅,虽然大盘快速止跌回升,但个股的杀伤力度仍然不容小觑,无数的散户趁着反弹又是一顿割肉。经此一役,很多散户的心理防线被彻底击溃,留下了一辈子的阴影。也有不少散户,可能就永远离开了这个市场。

当然能存活下来的人,也是一次成长学习的机会。因为不经过这样的场面,你就无法拓展你的想象空间。

无论如何,对所有投资者,这都是一次深刻的血的教训,每个人时刻要有风险意识,克服人性的贪婪,正确认识市场,在自己的能力范围之内赚钱。如果看不懂,就立刻退出市场,或者停止操作,静观其变,等看明白了再说。

这次疫情,给我们在家庭理财、投资方面,有哪些警示呢?

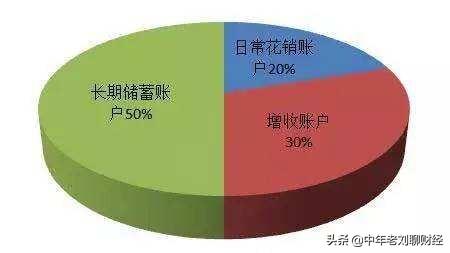

很高兴回答你这个问题,这次疫情确实给很多家庭造成了很大的麻烦,作为普通家庭来说,我们如何科学合理的配置家庭资产就显得尤为重要。

首先我们要把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也不同。只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

第一个账户,短期消费的钱,这个账户保障家庭的短期开销,日常生活都从这个账户中支出。这个账户人人都有,但最容易出现问题的就是占比过高,一般准备3-6个月的生活费就可以了,大概占到总资产的10%。

第二个账户,保命的钱,一般占家庭资产的20%,为的是以小博大。这个账户保障突发的大额开销,一定要专款专用。也只有保险才能以小博大,所以这个账户一般配置重疾险和意外伤害保险。这个账户平时看不到什么作用,但关键时刻它可以救命。

第三个账户,保值增值的钱,这个账户为保本升值的钱,一定要保证本金安全,并要抵御通货膨胀,所以收益不一定要高,但要长期稳定,一般占比40%。这个账户最重要的是专属,一不能随意取出使用;二,每年或每月有固定的钱进去这个账户;三,要受法律保护,要和企业资产相隔离,不用于抵债。一般可选择债券、信托、分红保险等。

第四个账户,生钱的钱,这个账户是为家庭创造高收益的,一般占比30%。这个账户大多数也都有,这个账户关键在于合理占比,也就是要赚的起也要亏的起,无论盈亏对家庭不能有致命性打击。

人无远虑必有近忧,尽早的科学的用合理的金融工具规避分险,才能遇事不慌。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。