银行不让办理LPR模式该怎么办?

感谢邀请,给您解答一下!

首先从您对问题的描述说一下您贷款的背景和要素:

- 贷款期限为10年的长期贷款。

- 贷款方式为厂房抵押

- 合同签订时间为2019.12月(2020.1.1日之前)

- 放款时间为2020.1.6日(2020.1.1日之后)

- 贷款利率参考的是2019年最新贷款基准利率4.9%,上浮幅度5%,也就是5.096%

有了以上背景,我们细致分析一下:

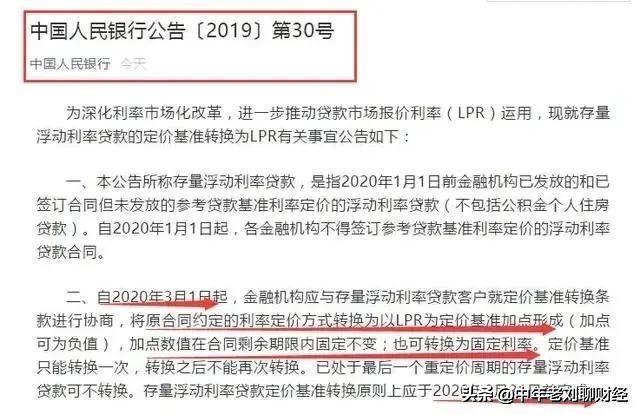

合同签订时间是2019年年末,参考的利率却是原贷款基准利率4.9%,是否违规?按照人民银行2019年第30号发布的公告:“自2020年1月1日起,各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同”。

您签订合同的日期是2019年12月,在“公告”规定的1.1日之前,因此银行跟您签订基于“贷款基准利率”的贷款合同不违规。

合同签订在2019年(1.1日之前),放款日是2020.1.6日(1.1日之后),我的利率到底可以不可以改?可以改,没问题。根据人行“公告”:“2019年已经签订了合同,但是放款日在2020.1.1日之后的”在调整范围之内,可以自由选择固定利率或者浮动利率。

为什么银行不让我改浮动利率?银行以“利率本来就很低,不能办理”的借口搪塞您,有两种可能:

- 第一、确实不能改

所以,如果您当时签订的合同规定的是“固定利率”的话,也就是重新定价周期是贷款整个期限10年,那您确实不能更改LPR!只能按照固定利率还款!

因为央行30号文件规定:“自2020年1月1日起,各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同”。

也就是说您12月份签订的合同是固定利率的话,不在调整范围之内!您无权修改!

- 第二、签订的是浮动利率,可以改

这种情况您是100%可以自由选择可以更改的!只不过银行工作人员可能觉得未来LPR会下行,您这笔业务利息收入会降低,所以才“建议您不要更改”!

如果是这种情况,您可以带着人行30号文件去银行找领导协调,主张自己的合法权益。

如果协商不成,可以投诉到人行或者银保监会!

总结当务之急,拿出您的贷款合同,看一下到底是签的“固定利率”还是“浮动利率”!

评论点赞,腰缠万贯;关注老刘,越来越牛。

银行不让办理LPR模式该怎么办?

给银监会打电话

银行不让办理LPR模式该怎么办?

1、央行规定

根据中国人民银行公告(2019)第30号,对存量浮动利率贷款的定价基准转换为lpr,是这样规定的:自2020年3月1日期,金融机构应与存量浮动利率贷款客户就定价准换条款进行协商,将原合同约定的利率定价方式转换为lpr为定价基准加点形式;也可转换为固定利率。

2、根据这个规定,如果你符合转换为lpr模式,银行不让办理是不对的,但注意,公告用的是“协商”两个字,因此,银行不能强制。在你和银行好好协商的情况下,应是许可转换的。我还是要重点强调,前提是你必须符合转换要求。

3、符合利率转的条件

符合利率转换的条件有二条,一是2020年年1月1日前已经发放的贷款,利率是浮动利率;第二个是2020年1月1日前虽未发放贷款,但已签合同,且利率是参考基准利率定价的浮动利率。

4、在这里,我也给出不符合,即不能转换的情况:

(1)已有贷款是固定利率。

(2)公积金住房贷款。

(3)已处于最后一个定价周期的存量浮动利率贷款。

这里我解释一下第三点,比如你原来定的利率变化周期是一年一变,正好你的贷款是最后一年,这一年就是最后一个定价周期。这种情况也不能转换。

结论:

银行的回复是站不住脚的,但是,我看了你的表述,感觉你这个利率是固定的,你最好看一下合同。如果是固定合同,是不能转换的。

如果是浮动利率合同,是必须转换的,但是你这种贷款和商住房的贷款转换方式是不一样的。

如果是商住房,是原则上转换时和原有的即2019年12月31日的贷款利率一致,就你的情况应是,4.9%*1.05=5.145,即你的转换后的利率还是5.145,即lpr+0.345,lpr下降,整体利率下降。

但是你的是用公司的名义办的厂房贷款,应该是厂房抵押办的公司流动贷款,这种贷款是不执行上述规定的,央行负表人在记者会上是这样回答的“除商业性个人住房贷款的其他存量浮动利率贷款,包括但不限于企业贷款、个人消费贷款等,可由借贷双方按市场化原则协商确定具体转换条款,包括参考LPR的期限品种、加点数值、重定价周期、重定价日等,或转为固定利率。”即你这种属于企业贷款,因此,转换条款是双方商定的。即不一定比照你原来的利率。

总之,我认为,如果你的是浮动合同,你可以根据情况和银行协商,还是有可能争取到比较有利的利率。

希望我的上述解释能帮到你。

银行不让办理LPR模式该怎么办?

问清楚具体原因,然后对照执行

银行不让办理LPR模式该怎么办?

柜台咨询一下具体原因,转换lpr与当时面签的利率高低无关

银行不让办理LPR模式该怎么办?

你是1月6号放款的应该就是lpr了,从2020年1月1日前放款才需要做选择,需要跟银行确认下,渤海银行官方的公告是3月1日出发的,如果不给办理,可以像央行申诉

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。