-

大学生手头有10000,有什么推荐的理财方法?

大学生手头有一万元的话,放在社会上不算多,但是在学生当中可以不算少了。如果你个人不是对经济类很有兴趣或专业性较好的话可以适当选择基金,进行投入。当前的时期,属于经济低迷期,加之你以后的“可持有时间”会很长,这个时候介入少量基金类,应是值得期待的做法。基金都是专业性很强的队伍协调作

-

请问有什么相对稳妥,年化率在百分之8左右的投资理财建议?

在不考虑你的资金多少的情况下,你这个理财目标差不多超出了所有“无风险”类型的理财上限了,想要达到年化8%的收益,最“科学”的办法肯定是要进行“安全与收益的风险组合”才可以。也就是说,努力在可控范围内加入少量“风险产品”。依笔者本人的综合对比来看,存款+股票的选择是非常合适的。1、

-

每个月有500元零花钱,有什么好的理财方法?

每月有500的零花钱还想着理财,作为你的父母,一定很骄傲,首先给个赞!既然是零花钱,一定多少还得花一点。1、首先建议的是余额宝/零钱通钱少的话,获取多少利息的希望在其次,倒是保持节俭的良好习惯、积少成多的目的,才是最关键的。也不一定每个月的500元一定要全部存进去,在自身做到消费

-

理财保险合同不是被保人的签名,可以追回缴的保费吗?

可以可以,按照要求,这些必须是本人签名,如果不是本人签名,合同无效,你急用这一点可以去追索,同时,如果没有达成一致,你可以向保监会进行咨询和投诉。记住现在整个金融监管还是非常严格的,如果在签署保险合同的时候,没有经过本人的充分的真实意思表达,而是有别人代为签名的,一定是可以算作无

-

什么样的理财行为才是真正的理财行为呢?

帮助家庭长期生活平稳、安全、自由,这就是家庭真正的理财行为。我们知道,一方面我们要好好工作,另一方面家庭也一定要做理财规划,高净值人群叫财富管理。这样才能实现前面的目的。孔子曰:人无远虑必有近忧。那么从我们从普通人角度,什么是我们能理解的理财规划呢?其实理财规划其实就是从财务管理

-

现在银行理财产品的收益才4%,如果买点鸡蛋肉大米,过一段卖出会不会比这个挣得多?

这个想法脑洞大开,是很有趣的想法。但是如果实际操作,估计会赔的比较惨,且不说保质期、货损、售卖渠道、以及售卖资格的问题,就是在保质期内,会不会出现这么大的一个涨幅,这都是一个问题。因为像大米是国家管制比较严重的一个基础生活商品,短时间涨得太快,会引发社会恐慌,所以一般也不会涨太快

-

银行理财产品到底有没有风险?你觉得最大的风险是什么?

交给大家快速分辨的小技巧,非常重要,也很简单的方法。购买银行理财产品前,快速询问客户,是否保本?保息?还是预期收益?当得到回答后,要求客户经理指给你看合同文本,写在哪里?文本中写上了,就是法律上的确认,不要相信口头上说的,要相信合同上说的!既然这样,那么这三种有何不同呢?1、保本

-

炙手可热的理财规划师,市场“钱”景到底如何?

市场很大,前景很好,但是,你必须要做到:1.世界上只有两种营销可以挣到钱,一种是精心服务型营销,一种是顾问型营销。理财规划师就属于顾问型营销,如果你做得好,客户会终身跟随你,粘性非常强。但是成为顾问就要求知识广,你要做好终身学习的准备。2.我们中国会越来越富裕,理财的需求会越来越

-

银行理财打破刚兑,本金最大损失是赔光吗?

先肯定的回答:对的!作为投行专家,告诉你,另外肯定的回答:亏光不太可能发生,但亏损是肯定会发生的。1.理财产品不刚兑,是在法律上已经确认过了。但是为什么之前没有大规模的发生?因为银行都想更好的吸引投资者,过去银行,对于投资者的内心来说是最高信任的保障。所以银行极其恐惧不刚兑,会大

-

招商银行理财产品陷入多事之秋,与钱端公司“14亿元理财资金逾期”,为什么?

作为银行前高管,也是比较熟悉招行和钱端的,推演下新闻背后的逻辑:1. 钱端同一家神秘的网金控股疑似同一控制人,这家公司控制人同招商银行有着紧密联系,业务合作共同开展互联网金融业务,造就了现在的钱端理财平台;2. 业内都知道两者过往密切关系。钱端理财平台自诩不是P2P,所以也不存在

-

手握2万亿理财资金的招商银行为何多次踩雷?

过去曾经同招商银行有过密切联系,这是必然发生的事情,给各位分析下:1. 招商银行现在是全国前十大的商业银行,其最大优势就是对于个人业务的重视,当年以个人网银的好用和便利性一举成名,拿下大量个人客户。很多商业银行那时候还用传统方法服务客户,招商银行用科技力量决战互联网,占了先机。2

-

想买份保险,理财的,能不能行?有没有买过理财险的,有没有坑?

你想买的是“保险+理财”?其实是个鸡肋问题,我来帮你分析一下:1.保险最重要的功能是保障意外发生时,让你的生活变得更平稳。而理财是让你的资产升值。两者的目的是不同的,放在一起就像一个拼搭机器。2.举个例子,买一多功能电视,商家告诉你,电视还可以上网,还有windows系统可以办公

-

如何选择保本保息理财,在金融专业知识前为何理财还那么难?

保本保息的产品,主要就是各类存款和国债,其他没有第三类,但是就是这两种,现在也有很多选择,如何选择呢?1、我们的利率自由化是从2015年开始的,各个商业银行可以按照自己需要,上浮自己的存款产品利率。2、存款类产品创新也很多,主要是大额存单和智能存款类产品。但是大银行客户众多,已经

-

有钱没时间的上班族应该如何理财,实现财富创收?

这个问题非常好,做过多年高净值客户财富顾问,给大家分享下体会和实战经验:大部分投资者有自己的事业,事业可以给他带来持续不断的现金流,这是其财富的支撑点,自然我们要愈发努力,守好主业,就像马云一样,即使是首富,仍然不断进化支付宝。主业繁忙,导致我们的时间大量被占用,积攒下来的财富如

-

理财型保险是否值得买?

明确告诉你,从理财角度,不太值得买,但是也不一定是坑。只不过“保险的保障性比单品的保险差点,理财的收益率比单品的收益低点,理财的风险性稍微比单品的大一点”。分别说下:理财型保险10年前出现的新品种,号称保险保障及投资功能于一身的新型保险,在我国开展的理财保险险种主要有分红保险、投

-

理财产品的收益超过6%正常吗?会不会亏本?

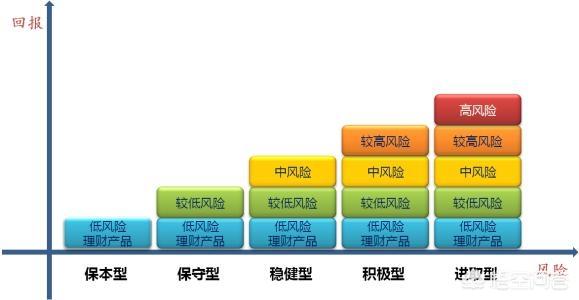

银保监会郭主席说,超过6%就有风险。但是,仅仅是有风险,理财产品收益达到6%,要求一点也不高。1.风险也分非常多的类别。从低风险,中级风险和高风险,每个风险对应的收益期望,也是完全不同的。举例:我们从风险的含义来说,低风险可能对应有损失,但是这个损失最大不可能超过例如10%。中期

-

如果从银行贷款出来然后去买基金理财之类的会不会赚钱?

是个有趣的想法。曾经有很多人都这么想过,也都这么干过。成功的总是少于失败的。大部分都折戟沉沙了。为什么?1.投资的收益性。听上去空手套白狼,那自然是杠杆无限。我们来计算计算可能的收益吧。银行的个人信用贷款利率一般都在6-7以上,那么说,你投资得到的回报必须在贷款利率以上才有盈利。

-

在面临银行破产时,理财一定会损失吗?

银行的理财产品不受银行破产的风险影响,只受到其自身产品运作结果风险的影响。1.银行的理财产品分为两类。一类是代销的理财产品,那银行只是个代销渠道,这些理财产品的运作和日常管理本身就不在银行体系之内,所以即使银行破产,他也不会受到波及。一类是银行自营的理财产品,但是现在按照银保监会