-

银行卡的钱自动购买了理财产品是怎么回事?

只有三种可能,二种是疏忽,一种是骗局,当然如果应对错误,可能损失惨重。德先生给大家分析银行卡的奥秘,觉得好。关注我。第一种是持卡人疏忽。持卡人可能在网上银行或者用网银登录后,针对某些银行理财产品,产品还没有正式设立,可以在网上签意向购买协议,到设立日同意银行自动扣款购买。第二种是

-

我有现金八十万,当地平均房价1.7万,投资感觉也不够,求大神教理财?

如果自己有房,就暂时别买了。可以有着其他更加好的选择。如果没房是刚需,那可以考虑购买。更好的选择是什么?看下去,讲讲其中的逻辑。1.当地房价1.7万,那肯定不是南京、杭州、武汉这种区域中心城市了,应该还要差一点的二线城市左右。那么这些城市的未来房价走势,长期来看,差距会越来越大。

-

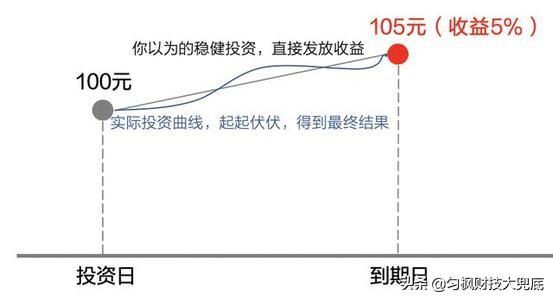

哪种理财产品基本上不会被亏本?

现在理财产品的套路比较多,其实不论是高收益的理财产品,还是低收益的理财产品,都有可能亏本。例如招商银行原来卖的“小企业e家投融资平台”,收益也不高啊,一般都低于6。仍然不还是爆雷了,最后说是钱端自己的问题。所以结论是“千万不要以为低收益率,产品就安全”那么哪些理财产品不会亏本?其

-

手头上有80万,怎么样理财才能一天赚100元?

终于碰上靠谱的问题。之前很多问题都是“5万元怎么每天保证挣100啊?”我的天,要求无风险的年化72%以上的净收益,谁敢保证啊!现在80万每天赚100,算下整年年化才只有4.6%。在目前还是有很多可选择的无风险产品或者低低风险产品。我建议围绕着国债逆回购投资和创新的几个存款产品进行

-

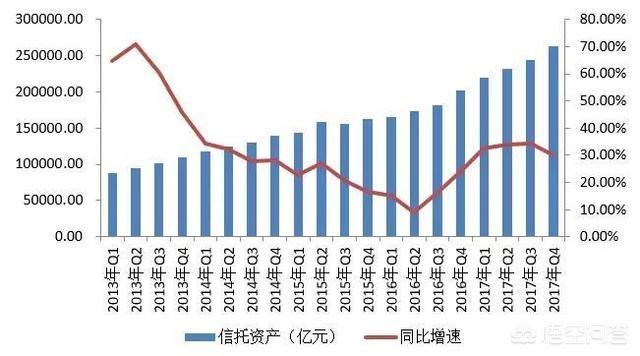

信托理财是不是只有高端用户才能购买?理财起点是多少万?

“旧时王侯亭前燕,飞入寻常百姓家”。以前信托理财确实只有高端用户才能购买,而且信托公司也少,只有68家,远远小于银行和证券公司,目的就是走高端路线。但是随着资管新规的颁布,信托业的重磅文件《信托公司资金信托管理办法》可能很快在本年度会颁布,到那时,购买门槛可能会低至1万元,一般投

-

每次都信誓旦旦说要好好理财,但不知道如何着手去做,怎么办?

先说一句,不要用那些理财软件,都是想偷取个人信息,对外贩卖或者推销的。看看当年的挖财,广东的随手记,最后不都是拿个人信息去推销理财,发放贷款的。个人信息是最值钱的信息,珍惜自己的个人隐私。我们每个人都在摸索或者提醒自己,要做理财,不能未来没有可投资的资本或者积蓄。但是最后很多人都

-

最近银行理财产品你敢不敢投资?为什么?

目前银行理财产品,最大的风险在于根不正(也就是此产品到底是由谁来发行和管理的),不先分析之上原因,只分析其他的产品风险因素,其实现在没有任何意义。在历史上出事的银行理财产品就只有一个发生原因,那就是发行方和管理方到底是不是银行?这个风险已经远远大于其产品本身的资产风险。如果投资人

-

本人在邮政储蓄银行买的有理财,很长时间了没去看过,想问安全吗?

邮政储蓄银行近期要转回国内上市,所以各项产品都趋于保守和稳健,整体产品没有任何出彩之处,针对同等风险的理财产品,基本上没有任何市场竞争力。如果让德先生选择,当然基本上不会选择,但是至今为止,也没有出过大的丑闻(除了代销的保险产品),这也算欣慰之处。1.现在在邮储银行发售的各项理财

-

喜欢银行理财产品的老年人,是觉得银行的理财产品安全可靠吗?

“在现阶段,银行还是老年人最信赖的金融机构,其实如果理财产品有问题,也可以找到银保监会,进行有力投诉解决问题”。虽然有时候银行售卖理财产品,也有不规范行为,但是可能相对于其他更加营销手段不靠谱的理财产品销售渠道,银行还是最靠谱的金融机构。虽然这是中老年人的惯性认知,其实这也是很多

-

大家还愿意往一些小的地方银行存钱和买理财吗?

为什么不能存钱呢?近期监管对河南伊川农商银行和营口沿海银行等几家银行的保护,不就充分表现出小银行也是正规金融机构,都会受到监管的庇护和支持。金融稳定是压倒一切的事情,在银行只要正规存钱和理财,安全风险是不会有的。诚然,很多小银行受到地域的限制以及经营思想的束缚,以及管理团队的能力

-

有哪些优质的理财平台值得推荐?

现在还想去投民营公司的理财平台的人,那简直是脑子都锈掉了。德先生首先给大家告诫,在目前阶段,但凡是那些没有在银保监会,没有在证监会,备案过的所有理财产品都不要去参与,不论承诺的利率有多高,不论给予的福利有多好,进去就是雷呀!进去就是将你辛辛苦苦积攒的财富化为乌有的决策。那么除了这

-

为何有些人只喜欢存定期,再多的钱也不愿意买保险、房子、也不去银行理财呢?

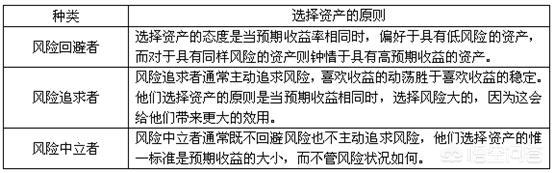

这种人就属于极端的理财保守型风格,如果做投资风险测试,那么他们就属于极端厌恶风险型(风险回避型)的人。我们不能评价他们理财方法是对是错,只能说他们厌恶一切不确定的未来,希望现在能得到一个确定的理财结果。单独说下,近年来投资损失的很多老人不是厌恶风险,而且对于回报不满足,所以才参与

-

五万元作为紧急备用金、能随时转账到储蓄卡,日常以什么形式存储的利息最高?

这种紧急备用金基本上要求就是流动性特别高,自然对安全性也要求比较严格,那么在盈利性方面就要低一些。葛先生推荐:一般来说,还是以民营银行的活期存款或者货币基金的方式存放比较好。这样存取也比较方便,收益率也相对比较高。最近我也在市场中看过一些产品,给分大家分享一下心得。支付宝现在是大

-

理财投入银行100万,春节银行会给礼包吗?

春节前后去银行办事,只要是给这家银行柜台增加收入,增加存款的好事儿,一般银行都或多或少会回赠一些礼品,所以值得一试哦。银行的每个支行和网点,他们在下面是有一些营销费用的。碰到春节此等大节,正是这些营销费用大启身手的好时候。在此时监管部门也不会做过多干涉,借着节日做一些拉存款或业务

-

辛苦攒下13万,想要在今年找个理财,要求保本型的,有什么好的推荐吗?

在2018年资管新规之后,资管新规的目的就是破除刚兑,所以保本型的理财产品是越来越少,到目前实施一年半之后,大部分都改成了净值型的理财产品。到今年6月份过渡期之后,市场中应该难觅保本型理财产品了。从题主的表述中,辛苦攒下13万,要去做理财投资,那么肯定对风险的承受能力是非常低的。

-

如果有人帮你出理财方案,许诺收益10%以上才收费,不到10%免费,你愿意吗?

如果出资都是自己的钱,对方在未来损失时或者承诺达不到时,没有一点风险,那对方说的话仅仅是千百种投资建议中的一种,姑且听听后看自己怎么判断吧。但如果对方就理财方案做出了可执行的承诺,或者共同出资理财,那在一定程度上是可以去试试的。天下的商业机会是无数的,在某一特定阶段,会出现信息不

-

哪些理财是一年365天都有收益的?没有周末节假日?

大家可要将日期和收益两者之间的关系辩个明白,否则引发很大的误解。在不同种类的产品方面,时间和收益是有关联的,但是在有些是产品上面,两者并无任何关联。1.银行存款虽然不是理财产品,但是我们也要说一下。储户将钱存入银行,其实是将钱的使用权让渡给了银行,也就是借给了银行,那么银行每占用

-

假如央行下半年降息,全国中小银行会提高理财利率揽储吗?

当然不会啦。央行越降息,中小银行吸收储蓄的热情越低,存款利率越会下降的更快。这是经济学的基本规律。同样央行降准,中小银行也是同样反应。2019年的高息存款产品已经是一去不复返了!1.从2020年开始,本来央行就是奉行宽松货币政策。又在一月份出现了病毒疫情,那今年的宽松货币政策更加

-

用手机银行做理财有哪些危险,理财款会不会无缘无故地消失,有哪些理财经验分享吗?

其实用手机银行做理财可能更安全,比在银行柜台现场买理财,保险系数更高。而且从未来趋势分析,手机理财,网上银行理财会越来越流行,越来越安全,越来越成为人们喜欢的理财方式。1.传统的理财方式是要到银行柜台,向银行理财经理进行一些问题的询问,翻看所有的单据和需要签署的协议,最后签署理财

-

银行理财产品收益在4%左右,定期几个月的,你会把钱放银行吗?

未来的银行理财产品基本都是净值型的,不会出现需要定期几个月的才能卖出的理财产品了。而且看到银行在近期,快速清理未到期的那些收益型的理财产品,有可能是明年1月1日起,发行的银行理财产品都将是净值型的。净值型理财产品没有投资期限和预期收益的本息浮动型理财产品。净值型理财产品的资金流动