-

为什么有些理财不保本还没有银行存款利息高?

这个问题要放在现在的特殊情况下分析。1.前几年互联网金融蓬蓬勃勃,很多存款都从银行搬出去了做了理财。随着去年网贷平台的纷纷暴雷,以及私募产品的大量亏损。现在个人财产又纷纷回归银行存款。当然这种现状也是国家和银行最想看到的情况。2.银行创新的存款产品,其实在2014 、2015年已

-

中低风险的券商理财安全吗?

就券商中低风险的理财产品,我见过无数这此类产品。他其实是一个风险和安全的对应变化关系。给大家评述一下。1.这类产品一般投资的方向是票据市场、债券市场,同业市场,内的存款类、金融债、公司债以及挂牌基金。这些底层金融产品流动性很好,风险也低,当然收益率也不高。2.所谓券商理财就是专业

-

那些之前搞p2p理财的人后来都怎么样了?

问得好。我前两年深入涉足此行业,所以知道后续情况。给大家讲讲。1.网贷平台现在回想起来,如果是在刚兑的环境下,他确实是个伪命题。存在就会出问题。所以从2014到现在,这些人的命运,有几个方向。2.网贷平台老板们,出事爆雷的要么是在看守所,要么躲在海外等待被抓获。现在没有出事的,正

-

客户经理收现金,个人名下代客理财,触犯了什么法律法条?

这个客户经理可是要受到刑事处罚的。以前我们在银行,严防死守这种职务犯罪的行为。1.现在很多人同客户经理都相对熟悉,也信任他们作为银行职工的身份,所以有时候理财也是通过由客户经理经手负责。有些客户经理为了考核压力,可能会做一些违规的事情,但是有些客户经理是从事了犯罪的行为。近几年不

-

要怎么看理财平台的安全性?投资的时候怎么看呢?

没有办法能看清楚理财平台的安全性!投资网贷平台可以说就凭命、凭运气。之前做过消费金融,也在银行信托干过,给大家分析一下金融平台的安全性。1.安全第一道防线:要有充足的资本抵御流动性风险。我们看持牌金融机构,哪个实收资本不是10亿以上。金融平台最大的敌人就是流动性风险,不管是应付兑

-

为什么城市大街小巷每天都有发传单理财的?可靠吗?他们合法吗?

在街上发传单理财,他们是不合规,但是行为不违法。获取客户后,他们的行为就有可能违法了。1.我们国家没有禁止在街上发传单,招募理财客户违法的。大家都知道我国是按照部门划分责权的,在街上行为一般归城管部门管。如果城管部门认为他们的行为有扰乱秩序,可以将他们驱离赶走,但是业务员可以变成

-

目前银行理财收益4.1%,p2p收益9.16%。整治后的P2P理财是否可以参与?

前几年参与P2P是火中取栗,刚刚公布了备案时间表,就继续参与,那真的叫“不知死活”。所以我本篇不讨论任何收益的差别,只讲投资本金的安全问题。我看着网贷行业兴起,膨胀、爆破。见过很多网贷老板盖楼、宴宾客、楼塌了,人进去了。1.做过股票的人知道。止跌回稳前的最后一跌是最狠的。现在好像

-

有没有什么另类的理财,值得投资?

另类资产主要是是指投资于传统的股票、债券和现金之外的金融和实物资产,如证券化资产、对冲基金、私人股本基金、大宗商品、艺术品等。这类资产出现的背景是在近年来金融创新浪潮下,原来在专业机构投资者之间交易的品种,现在慢慢进入到普通投资者的资产配置中。最著名的代表之一是美国当年以次级房贷

-

银行贷款的利率是4.95,但市面上很多理财都是超过5%的,这种可以理财吗?

谁能拿到4.95的银行贷款?拿不到低息贷款这个套利模型就不成立。而且一般人能想到了,银行等金融机构也早就想到了。这在金融企业中,叫“负债经营”,就是如何将负债同资产进行转换,中间套利。因为针对个人来说,几乎没有可能拿到4.95的银行贷款。1.人民银行规定的4.95贷款利率是基准利

-

对P2P理财你怎么看?您选择在哪种平台理财?

P2P理财现在任何平台都不安全。我劝大家能退出来都退出来,暂时避险。德先生前两年认识多个平台老板,对此非常熟悉,给大家讲讲为什么。1.网贷平台的注册资本太小,同平台存贷规模相比,风险巨大。一般一个5000万注册资金(实收多少还不知道)的平台,存贷规模都在50亿以上。这是最基本的金

-

大家有没有简单理财方法请告知?

理财要勤快,否则对自己的辛苦赚的钱不负责,但是是不是也有“专家”经过科学统计、研究过的方法可以直接拿来用?实现简单理财。其实针对不同风险级别评价的投资人,也确实有一些方法可以直接拿来用。德先生一直鼓吹,针对能承受中等风险以上评价的投资者,加上时间的帮忙,其实可以用“懒人定投法”来

-

银行存款和个人理财究竟有什么区别?

最大最大的区别:客户对于这两种产品的使用目的是完全不同的,在中国将两者完全混淆在一起,也导致大家对风险看法不同。给大家分析一下。1.客户存入银行存款的核心目的是什么?人们也可以将钱放入家中,为什么要存入银行呢?第一就是为了安全,银行比家里安全。第二就是使用方便,可以用于转账、支付

-

大学生,余额宝里有五万多,怎么在风险尽可能低的情况下让收益多点?

一个富有节俭的大学生,已经开始积极学习理财知识。非常好,那德先生就给你教两招:1.为什么一定要放到支付宝内呢?不可以换一种理财模式吗?A.支付宝对于使用人来说,现在除了支付方便快捷,还有更多的优势吗?如果想积极理财,就不会怕这点麻烦。更何况现在还有其他的各种方法,同样可以实现支付

-

大家的闲钱都是攒着还是放投资理财平台?

“积少成多,积沙成塔”。这是对闲钱理财的最佳方法。闲钱也是钱。我们可以用一个简单的理财法则来形成我们的闲线理财习惯。1.闲钱比较少,还不至于花很多功夫去思考理财时,可以放入银行存款或者余额宝微信宝等宝宝类产品中。进行闲钱余额的放大滚存,当积攒到一个整数时,再进行理财。2.初期理财

-

银行卡的钱自动购买了理财产品是怎么回事?

只有三种可能,二种是疏忽,一种是骗局,当然如果应对错误,可能损失惨重。德先生给大家分析银行卡的奥秘,觉得好。关注我。第一种是持卡人疏忽。持卡人可能在网上银行或者用网银登录后,针对某些银行理财产品,产品还没有正式设立,可以在网上签意向购买协议,到设立日同意银行自动扣款购买。第二种是

-

我有现金八十万,当地平均房价1.7万,投资感觉也不够,求大神教理财?

如果自己有房,就暂时别买了。可以有着其他更加好的选择。如果没房是刚需,那可以考虑购买。更好的选择是什么?看下去,讲讲其中的逻辑。1.当地房价1.7万,那肯定不是南京、杭州、武汉这种区域中心城市了,应该还要差一点的二线城市左右。那么这些城市的未来房价走势,长期来看,差距会越来越大。

-

哪种理财产品基本上不会被亏本?

现在理财产品的套路比较多,其实不论是高收益的理财产品,还是低收益的理财产品,都有可能亏本。例如招商银行原来卖的“小企业e家投融资平台”,收益也不高啊,一般都低于6。仍然不还是爆雷了,最后说是钱端自己的问题。所以结论是“千万不要以为低收益率,产品就安全”那么哪些理财产品不会亏本?其

-

手头上有80万,怎么样理财才能一天赚100元?

终于碰上靠谱的问题。之前很多问题都是“5万元怎么每天保证挣100啊?”我的天,要求无风险的年化72%以上的净收益,谁敢保证啊!现在80万每天赚100,算下整年年化才只有4.6%。在目前还是有很多可选择的无风险产品或者低低风险产品。我建议围绕着国债逆回购投资和创新的几个存款产品进行

-

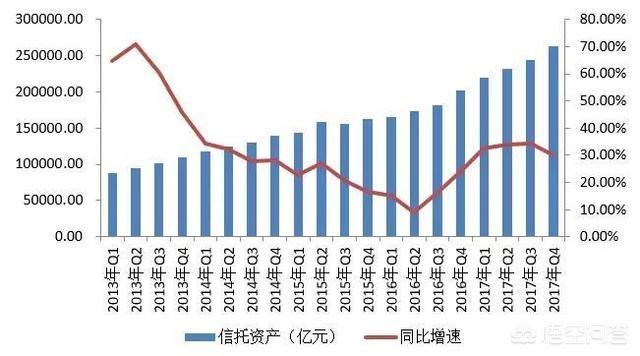

信托理财是不是只有高端用户才能购买?理财起点是多少万?

“旧时王侯亭前燕,飞入寻常百姓家”。以前信托理财确实只有高端用户才能购买,而且信托公司也少,只有68家,远远小于银行和证券公司,目的就是走高端路线。但是随着资管新规的颁布,信托业的重磅文件《信托公司资金信托管理办法》可能很快在本年度会颁布,到那时,购买门槛可能会低至1万元,一般投