-

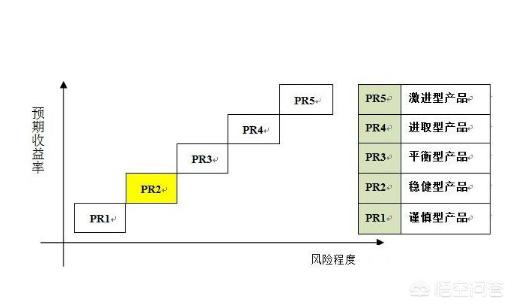

收益8%-10%、风险为中低的债基,可以投资吗?

债基就是债券型基金,以投资国债、金融债和企业债等债券为主。不过有纯债券型基金,也有混合债券型基金。国家规定,只有80%以上投资到债券上的基金才能叫做债券型基金,剩余的20%也有可能投资股票这样的高风险产品。与此相对的是货币型基金,货币基金投资的是存款、债券、央行票据和回购等安全性

-

有没有保本保收益的理财产品,哪怕收益低一些,比如一年7%?

保本保收益的理财产品会越来越少,而且收益会越来越低。“哪怕低一些,比如一年7%?”这句话说的太轻松了。殊不知我们现在要想做到年收益率7%有多难。银行一年期定期存款利率是1.5%,二年期2.1%,三年期2.75%。银行吸引存款的时候会给予20~30%的额外利率优惠,一般也就刚刚达到

-

银行贷款只有5%,那么我们是不是可以选择超过5%的去投资,然后用贷款?

实际上这是银行盈利的本质。银行贷款利率实际上基准利率是4.9%(还是5年期以上,5年期以下只有4.35%),不过一些政策性银行的贷款利率能够低到3%甚至2%(住房公积金贷款最高只有3.25%,五年期以下是2.75%)。当然还有一些国家的扶持政策贴息贷款,相当于享受国家补贴之后自己

-

养老金涨幅从10%降至5%,这说明了什么呢?对我们有什么影响呢?

凡事不能只看比例,我们要看事实。一些人觉得我们的养老金增长幅度从以前的10%以上逐步降低到5%,是越来越退步了,这简直是谬论。最初的时候,我们的养老金增长机制不完善,大家普遍对参加职工养老保险没有兴趣。国家在2015年出台了《关于完善企业职工基本养老保险制度的决定》,改革了基本养

-

为什么越来越多的人都开始理财了?

我们国家是储蓄大国,人们一直以来就对理财非常看重。在人们印象中,理财主要是通过货币增值的方式实现,谁给的利率高给谁。实际上我们选择理财产品要考虑流动性、安全性和收益性三大性质。目前的理财方式主要包括银行存款,银行理财,专业公司平台理财,民间借贷。银行理财银行存款是大家最熟悉的方式

-

现在是进入股市的好时机吗?为什么?

现在应当是进入股市的好机会,但是不要盲目跟随。进入2019年,我们的股市立马由熊转牛,很快上涨了20%,进入了技术性牛市。2018年我们股市确实经历了漫长的熊市,尤其是回顾2018年股市下降幅度是28%。2019年我们有最低的2440.91点,已经上涨到了最高3176.62点,累

-

当前的股市算是进去牛市了吗?真的买啥股都能上涨赚钱吗?

现在的A股市场怎么也算牛市了。根据大家普遍认同的标准,当一个市场连续上涨20%,就进入了技术性牛市。上证A股有2019年1月的2440点最低点上涨至今天的3193点,增长幅度已经超过了30%,进入技术性牛市没有任何异议。但是这个问题,后半段问的很没水平:“真的买啥股都能赚钱吗?”

-

当牛市来了,你的股票还亏损百分之10,是什么感受?

其实股市本来就不太适合小散户去里边游泳的,绝大多数人是十买九亏。个人的股票投资收益跑不赢市场,是很正常的事情。但是对于已经进去炒股的人来说,却是一种心理的考验。很多人就怀疑自己的智商了。确实中国股市炒股就是需要交智商税的。智商税交过之后,可能一些人就能够赶上大盘的涨幅了。其实大家

-

都说是牛市,节前最后一个交易日指数也涨了,为什么个股跌的还多些?怎么理解?

上证A股4月4日这一天上涨幅度是0.94%,上涨30点左右。总体来看,表现还是不错的。但是有的网友反映,为什么个股跌的多呢?经统计,4月4日这一天上涨企业1652家,下跌1810家。下跌家数多,为什么市场指数还会增加0.94%呢?其实数量上并说明不了什么,我们的指数是当前市场的所

-

上市公司买理财超3万亿元,竟然有7家公司理财收益超净利润,对此你有何看法?

现在我们的上市公司越来越聪明了。不是买房,就是买理财产品。但面临严重亏损,卖几套房,就立马扭亏为盈。据wind数据显示,2018年一季度1655家上市公司拥有投资性房地产9904亿元。再加上这一次choice数据统计的1994家上市公司购买了36462亿元的理财产品。这样的投资超

-

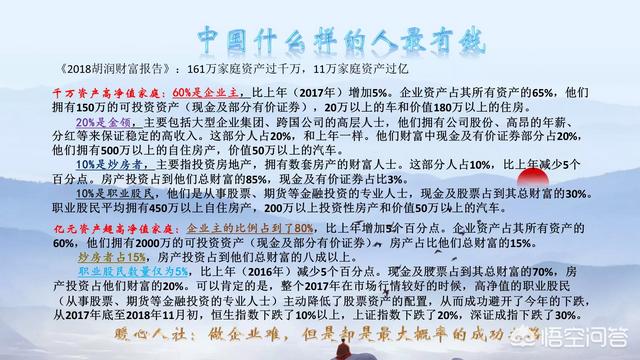

从股市诞生的富豪越来越少,你觉得投资股票能致富吗?

股市诞生的富豪一直就不多。根据《2018年胡润财富报告》指出,在我们国家真正致富的手段是做企业和炒房。中国千万净资产的家庭有161万个,拥有千万资产的高净值家庭,有60%是企业主,20%是金领。这两部分人都跟企业有关系。剩余的10%是炒房者,10%是职业股民。当然这些股民并不是说

-

持满5年,可享受6%复合利率的智能存款,为什么选择投资的人并不是很多?

现在确实有银行开始推出6%利率的存款产品了。这实际上是吉林亿联银行在许多金融平台上推出的银行存款产品。利率能给的这么高,得益于它是一家互联网银行。互联网银行的好处在于,不需要大量的网点,只需要网上操作,因此节约了大量场地成本、管理成本、人工成本,需要的息差会更低。亿联银行的两款信

-

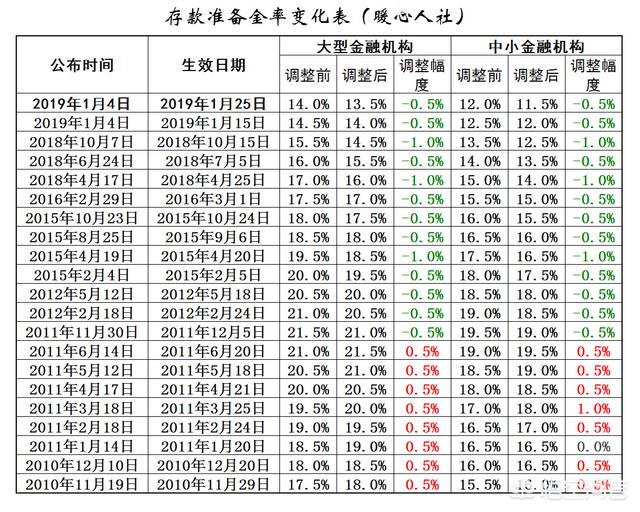

货币政策是如何传导到股市的,中间有什么逻辑,什么板块最先收益?

大家都知道我们国家调节货币政策都会影响股市乃至整个市场,可是究竟是怎么办到的呢?首先,我们要从货币政策的了解。货币政策有什么?货币政策简要的说,可以说是跟货币有关的政策。更直接一点,就是调节市场上的货币多少来影响经济。大家非常熟悉的两大方式是调整存款准备金和调整基准利率。调整存款

-

如果有一百亿,只买一支市值60亿的公司股票,能不能随意让它涨跌?

答案是真的不一定。一个公司的股票一般是分为流通股和限售股两大类。限售股会随着时间推移而逐步解禁,时间比较长的话都是属于流通股了。一个公司的市值能达到60亿,但是这是浮动的。人们觉得这个公司有投资价值,就会疯狂购买这一只公司的股票。如果人们觉得这个公司即将倒闭或者夕阳产业,即使它的

-

普通人可以实现财务自由吗,普通人可以投资理财吗?

现今的社会很多人在努力拼搏,他们的目标是想实现财务自由。但是问及人们知道,财务自由是什么概念吗?很多人却一脸茫然,想很久之后,回答:就是有很多钱。财务自由是什么?财务自由实际上是生活达到了一种状态。当我们不再工作,我们的非劳动报酬收入带来的现金流,能够满足我们的生活需要,这就可以

-

30万贷款利率6.5%,可用一年有什么好的投资方案比较保本吗?

如果贷款理财能够简单获益,那么大家早都去贷款了。有的人想,从银行贷出30万,然后拿出去投资,投资的回报率更高,我们就能够获益了。当然多数人从银行贷款的目的就是这样。不过,从银行贷款的人很多情况下是用于自己干事创业。但是,近年来从银行贷款买房的人越来越多,为什么呢?过去房价疯涨,买

-

手里有十万块,你选择存银行,还是余额宝?

选择理财看什么?看“三性”,收益性、流动性和安全性。收益性收益的高低是大家第一关注的问题。所有理财产品,收益率也会放在第一展示位置。银行理财产品。目前,各个理财产品的收益率是浮动的。我们通过银行购买的理财产品实际上有很多,比如定期存款、大额存单、银行理财产品、国债、基金甚至保险等

-

商业银行五年定存5.2可以作为养老理财吗,还有其它靠谱的理财方式吗?

做好理财规划,首先要考虑我们的目的。理财目的题目中所说的是想将这一部分定期存款作为养老理财产品。养老理财产品一般又分为两部分,一部分是未来的养老,另一部分是已退休人员的养老。如果是已经退休人员的养老,应当既考虑收益性和安全性,又要考虑流动性。产品的优点商业银行5年定期存款,5.2

-

一个借100万炒股的人和一个拿着30万闲钱投资的人,10年后两个人的结果会如何?

千万不要借钱炒股,千万不要借钱炒股,千万不要借钱炒股,重要的事情说三遍。借钱炒股压力很大,一不小心就会把自己搞得家破人亡。2019年1月份以来,我们国家进入了一次技术性牛市。上证指数有2440点最高反弹至3288点,反弹最高超过30%。于是很多人就跃跃欲试,想尝试搏一把。如果从短

-

你怎么看投资2000万办厂,血本无归后,将废铜卖出3600万的操作?

垃圾,就是放错了位置的宝库。2011年某人投资2000万设立了电缆厂,2018年倒闭,亏得血本无归。将厂里遗留下的废铜线卖了3600万。首先说一下废铜线的价格,阿里巴巴上价格大约在45,000到48,000元一吨。目前,商品期货交易市场上铜的价格也是48000元左右一吨。实际上2