因快要退休了,第三支柱养老金能否补缴政策出台前的时间段?

第三支柱养老金,主要指的是我国即将推出的个人养老金制度。实际上,我国还有税延型养老保险以及商业养老保险制度。

关于个人养老金制度,是一种全额积累的模式,对于我国金融资本市场的健康稳定发展是有积极意义的。

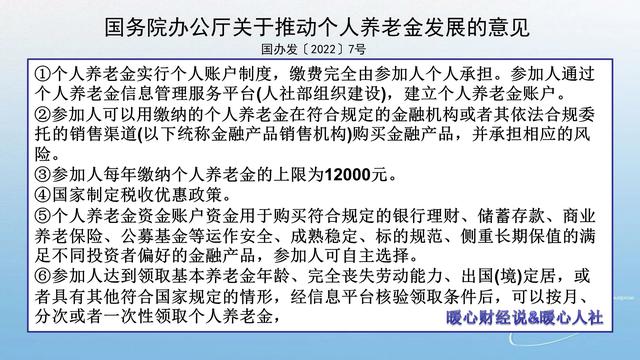

目前来看,个人养老金制度不可能实施补缴。国家已经设定每年缴纳个人养老金的上限为12,000元,主要涉及到税收优惠制度。如果对之前年限进行补缴的话,个人所得税的计算和管理也会出现麻烦。

由于个人养老金实施的实施的是实账积累制度,通过个人缴纳的资金购买相应的银行理财、储蓄存款、商业养老保险、公幕基金等等金融产品。如果个人不购买商业养老保险,个人养老金的积累跟企业年金和职业年金一样,可以领取的待遇实际上是有限的。个人账户余额领取完毕以后就不会再有。

特别是个人养老金是税收优惠,但实际上一般会在领取时缴纳个税。尤其是参加人再一次性提取的时候,需要缴纳高额的个税。万一自己补缴积累了大量的个人养老金,税收优惠也没有享受到,自己突然去世了,家属继承还需要缴纳30%~40%以上的个人所得税,亏不亏呀?

所以,个人养老金的补缴,一是政策不允许,二是补缴没有意义。

现在即将退休的老人是不是就吃亏了呢?当然不是。现行的养老金计算制度,实际上就是对即将退休老人的特殊照顾。

很多参加工作较早的老人会有过渡性养老金,这是一种对于个人账户养老金缺少部分的待遇补偿。这些待遇跟社会平均工资挂钩非常划算。

现在的养老金计算公式是多缴多得、长缴多得,相应的养老待遇替代率还是非常高的。

但是随着时间的推移,基本养老金保基本的概念肯定要贯彻落实下来,相应的替代率可能会下降了。这是一套复杂的养老金计发办法的完善。

像美国、英国等国家的基本养老金,最高缴费年限就是35年或者30年,交多了没用。但是国家还是强制征缴就业人员的社会保险费或者社会保险税。

随着我国养老压力的越来越大,我国将推动延迟退休和提高养老金缴费年限等一揽子的配套政策,能提前退休实际上就已经是得到政策实惠了。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。