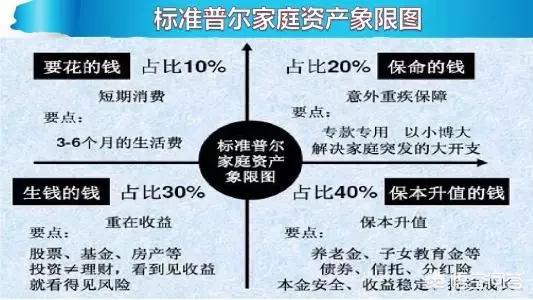

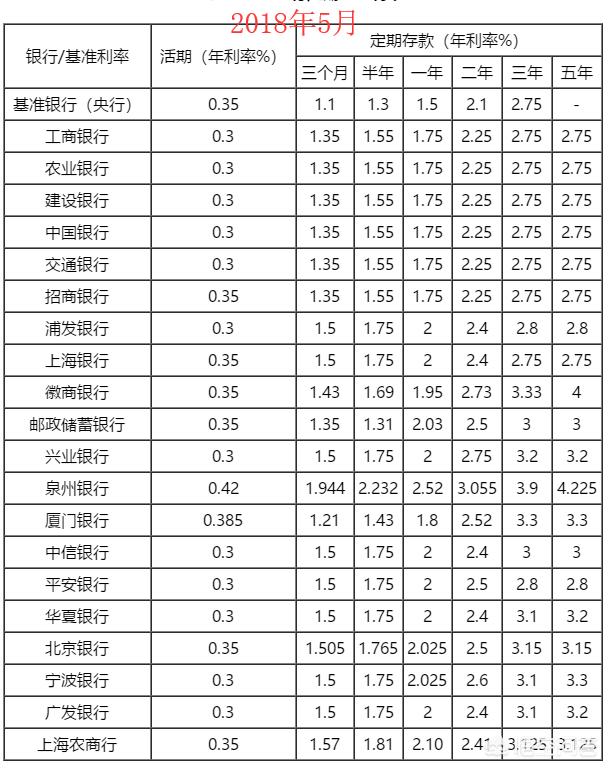

-

银行内部员工会把钱存在本行还是余额宝?

之前自己在银行工作多年,现在银行的员工怎么可能把钱会存到支付宝里呢?一般自然是存到自己银行中了。其中的道理也非常之简单有趣。绝大多数银行员工在银行工作时间越长,其实就越谨慎越保守,越不敢冒险,也就是我们俗称的银行越做越怕。原因就在于在银行工作,一般得到的都是风险教育,也就是说形形

-

有哪些比余额宝更好的理财方式?

可以说,现在所有的理财方式,收益效果都比余额宝好,包括活期存款、定期存款、其他公司的货币基金类产品、活期理财产品等等。如果不是因为余额宝还嫁接在支付宝内,使用方便而且快捷,这个优点无可比拟。除此之外,在收益性和安全性方面已经没有任何的太多优势,无数的理财产品都可以将它打败。余额宝

-

每个月的工资到账就马上转入余额宝,会影响以后房贷的银行流水证明吗?

没有关系的,正常的理财活动是一点问题都没有的,而且还很多劳动者都习惯于这样做,也就是说工资卡主要就是收取工资的,但是并不用这张卡去理财。那么工资到账之后,很快就会转入到理财的银行卡或者其他银行卡内,进行相应的开支。我们将手中的银行卡分门别类进行用途的区分,是一种正确的行为。这样可

-

余额宝收益率不断走低,你的闲钱还会放在余额宝里吗?

没有放在余额宝了,但是放在支付宝。我钱不多余额宝只放了一点应急的闲钱,剩下的钱在支付宝的理财中买了理财产品,这些理财产品都是30天,或者45天的短期理财,收益率大概3-4%,如果买90天以上的理财产品收益率是4-4.5%!我的投资偏好是稳健型的,这些理财产品写的是中低风险,但是基

-

每个月3000结余,买余额宝好还是基金定投好?

我就是一位基金定投者,炒股多年,盈少亏多,已经彻底放弃炒股,改为基金定投,只要是指数基金定投,截止到2020年12月2日,指数基金收益跑赢了大盘,年化率达到12%左右。我正在期待股市有一波大行情,基金收益将会产生爆发性增长,这就是基金定投+波段滚动的秘密。很多答案,写已经很详细了

-

往余额宝里存50万,不工作了可以吗,为什么?

有50万很好,但想不工作了,远远不够。首先这50万是哪儿来呢?我们就当是中奖中来的。根据余额宝目前的年化收益率,可能只有3.8%到4.1%之间。即使假设是4%。50万元,一年只有2万元的利息收入。每月1666元,可以够干什么呢?当然吃饭的标准要求不高,可能够了。但是,考虑住房折损

-

支付宝“相互保”9天破千万人,它会不会像余额宝那样,颠覆保险行业?

有这种可能,但是很难。相互保,说实话一开始我并不看好,因为它是商业保险,还收管理费。管理费的比例也是蛮高的,达到了10%。但是十天参保人数已经达到了1268.5万人,形成了一股潮流。它的简易规则是这样,每月14日和28日为分摊日,大家为患有100种重大疾病的共同参保的人分担保费。

-

有30万存款,如何能在2年变成100万?

30万存款,两年内变成100万这种想法很大胆,相当于每年存款利率166%。应该除了抢银行之外,没什么合法的办法。现在来看我们两年期各种存款利息,基本维持在2%到3%之间。办理30万元的二年定期大额存单,收益率一般在3%到4%之间。银行发售的各种理财产品,收益率一般也不会高过5%。

-

余额宝收益下跌,那么银行大额存单更靠谱吗?会不会亏钱或不让取现呢?

余额宝收益现在已经破三了,不足3%的收益,确实作为理财产品已经吸引力不足了。很多人开始转向银行的大额存单业务,但是又担心风险。中国人民银行制定了《大额存单管理暂行办法》,自2015年6月2日起施行。文件中明确大额存单是以人民币计价的记账式大额存款凭证,是银行存款类金融产品,属一般

-

如果余额宝,余利宝,等其他货币基金跌破2.5%的时侯,代表什么时候到了?

最近一段时间,确实货币基金的收益率越来越低。有一开始的4%逐步下跌,破3%。在双11,余额宝的收益率已经达到了2.57%。不过余额宝有九只基金,多数还在2.9%左右。未来一段时间真的有可能跌破2.5%了。如果达到了这种程度,说明我们把余额宝作为一个理财工具,已经没有意义了。毕竟银

-

余额宝之后,民营银行推出灵活、高收益的“智能存款”,这会引发银行业巨变吗?

其实民营银行推出的这种智能存款,在工商银行等很多大型国有银行,早已经实践过。比如工商银行的节节高产品。所谓,智能存款,实际上是一种服务。将在个人账户中结余的闲置资金,按存款时间计算利息。比如:我存了一年时间,那么就按一年期该存款规定的利息计算;如果是三年,就按三年期的利息计算。如

-

有两万元,是存余额宝还是银行定期?

如果是有2万元的话,建议你就不要存余额宝了。毕竟我们的余额宝,这些日子的收益是越来越低了。产生的原因比较复杂。一方面是货币基金的钱越来越多,银行放贷也越来越谨慎,导致这一阶段货币基金的利率越来越低。另一方面,余额宝引入了好多家小规模的货币基金,不再是天弘基金一家独大,规模小了,结

-

除了余额宝,有没有什么好推荐的理财产品推荐?

使用余额宝久了,发现余额宝也没什么意思,收益率普遍跌破3%了。平时余额宝里躺着千八百元,每天增长8分、9分的利息,其实一点意义都没有。对于大家来说,余额宝不是一个理财工具,只是一个赢钱的储存工具而已。现在余额宝已经通过花呗、京东通过白条等方式打开了信用渠道,我们完全可以通过打白条

-

若“一次性存50万到余额宝”, 不工作靠利息能生活吗?

答案是可以,但是很艰难。首先我们不能存50万到余额宝了,目前余额宝的限额是10万元。不过,在最后告诉一下大家,突破10万元的限额。实际上余额宝的基金目前有9只,以天弘余额宝货币基金为代表,目前普遍收益率在2.65%左右。按照上述收益率计算,如果是我们存50万元,实际上每天能够获取

-

你得到过余额宝最高的利率是多少?

余额宝属于货币基金,它的最高利率时代产生于创立之初。据传2013年6月2日的时候,余额宝每万份收益达到3.6037元!相当于年化收益率13.25%!这个好时候我没有赶上。此后就再也没上过2元了,第二高是2014年1月8日的1.8220元,相当于年化收益率6.65%。至于七日年化收

-

余额宝现在收益都已经低于2.8%,万份收益率0.7,还有必要用吗?

余额宝收益确实越来越低。2014年1月2日,余额宝七日年化收益率高达6.3670%,可谓是历史上的绝响了。这样的理财收益远远超过了银行活期存款甚至绝大多数银行定期存款,比我们可以购买的许多银行理财产品都高。因此,具有很大的吸引力。大量的银行存款转移向天弘余额宝货币基金,2018年

-

天弘基金全面放开余额宝限购是否意味着股市“牛市”的到来?

天弘基金为了减轻基金运营风险,一开始设定最高限额是100万元,17年5月27日后来降至25万元,8月14日再接着又降到10万元,但是现在再次放开了限额限制,不再设置限额是这是什么含义呢?我们可以从天弘余额宝货币基金的规模来看,2017年底,余额宝货币基金的规模高达1.79万亿,而

-

天弘余额宝4月10日起全面取消限购,这意味着什么?

天弘基金的余额宝4月10日开始终于全面取消限购了,说明余额宝的大调整已经结束。余额宝从5月27日起,将最高限额由100万元调整到25万元,随后不足两个月的时间,在8月14日再次宣布将最高限额由25万元下调至10万元。2017年12月余额宝申购限额,又再次调整为单日2万元。2018

-

目前钱是存银行利息高还是存余额宝利息高?如果存银行那么活期还是定期有什么银行推荐?

银行利率高还是余额宝利率高?银行产品实际上还是非常多的,利率也不一定,要详细分析。余额宝的收益率:目前,余额宝最初的只有一家天弘余额宝货币基金,规模最高达到1.79万亿,由于体量太大,风险太大,余额宝开始了改变。2018年5月开始接入博时、中欧旗下的两只货币基金,到2019年1月

-

手里有十万块,你选择存银行,还是余额宝?

选择理财看什么?看“三性”,收益性、流动性和安全性。收益性收益的高低是大家第一关注的问题。所有理财产品,收益率也会放在第一展示位置。银行理财产品。目前,各个理财产品的收益率是浮动的。我们通过银行购买的理财产品实际上有很多,比如定期存款、大额存单、银行理财产品、国债、基金甚至保险等