-

有现金300万,暂时用不到,怎么样理财更合理?

拥有300万现金,也算是相当有钱的人了。尤其是300万现金,还暂时用不着。熟悉的理财方式1.存款。300万现金,在银行眼中算是一笔大资金了。银行会给出一定的优惠利率挽留这笔资金。但是也不会太高,像大型国有银行能够给出4.5%~4.8%的利率就是极限了。像地方性中小银行或者民营银行

-

手里有一百万,十年内基本用不着,投资什么可以把收益接近百分之十甚至高过?

100万10年内用不着,想要投资得到10%的利息。朴素的人认为10年是翻倍,如果是复利计算10年是2.6倍。如果我们投资股指基金,10年内如果股票有一次达到7800点的机会,那么就算完成目标了。当然10年内这些股票还有可能分红,收益率可能会比估值更高一些。如果不喜欢股票基金抽取手

-

余额宝越来越低要不要撤出来,你怎么看?

近来,余额宝的收益确实是越来越低了,8月27日余额宝7日年化收益率仅有2.367%,比前些天还是有所增长的。这样的收益率,如果说投资理财确实没有多少吸引力了。目前,银行三年期存款利率都能达到3.3%~3.575%,大额存单利率更是能够达到3.85%~4.2625%。银行理财产品的

-

应该从什么时候开始考虑退休理财计划,需要考虑哪些因素保证退休后有稳定来源?

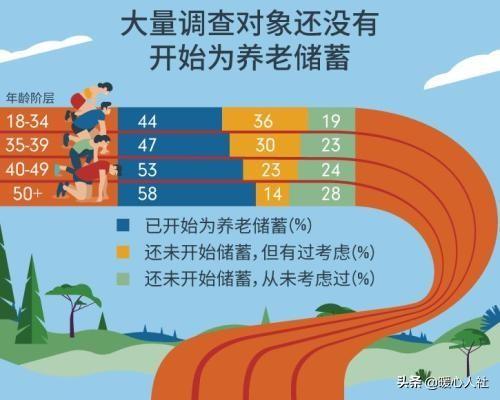

根据《2018中国养老前景调查报告》,有大量对象至今没有考虑到未来的养老问题。18~34岁的人群中,只有44%开始为养老储蓄;36%考虑到了但没有行动;有19%压根就没有考虑。50岁以上的人群中,考虑养老储蓄还没有行动的人大大减少,只有14%没有考虑;直接不考虑的人群,上升到了2

-

在网点购买银行理财产品之前,应该问理财经理哪些问题?能简单总结下吗?

我们购买银行理财产品,应该最需要关注什么内容呢?门槛其实我们关注理财产品,应该从收益性、安全性和流动性三方面考虑。但是,我们问银行理财经理的第一个问题应当是“门槛”。目前,不同银行理财产品的门槛有许多。有的是一元起存,有的是1万元,还有的是5万元,更多的是10万、20万、30万,

-

手中有一百万现金,怎么理财才能做到年收益10万?

100万现金,实现年入10万元的理财方式并不多。保本理财方式大家最熟悉的保本理财方式,实际上就是银行存款了。银行存款的利率跟存款多少、存款时间长短有很大关系。(1)存款。一般来讲5万元以上就可以被称为大额存款,对于国有大型银行会给予20%~30%的优惠利率,如果是20万元以上的单

-

房产和存款加起来300万左右算什么水平?

乍一看,如果我月薪1万元,想要挣足300万,至少需要25年。实际上由于我们过去房产增值速度非常快,购买的住房都发了财,所以中国房产和存款加起来300万左右的家庭还是蛮多的,可能有20%的群体吧。根据2018年中国城市家庭财富健康报告显示,中国城市家庭户均总资产规模高达161.7万

-

有人说剔除房产后真正存款超过50万的人不足0.37%,你认同吗,怎么看?

我不认同这一观点。大家有多少钱钱摆在那里是实实在在的。根据央行的统计数据显示2018年全国住户部门存款余额是71.6万亿人民币,按照2018年末13.95亿人计算,人均存款余额是5.1万元。实际上我们也知道很多低收入群体和20岁以下的年轻人以及孩子们都没有多少储蓄,所以差不多有一

-

现有闲置资金500万,没有贷款,如何理财有 8%的回报,请大神指点?

闲置资金500万,要求有8%的回报,也就是年入40万元。这一目标可以实现,但是一般要通过分散投资的方式规避一定的风险。第一,银行定期存款100万元。直接可以选择三年到五年,这是最底线的保障,为了保护我们家庭的财产,全当养老储蓄了。目标利率5%左右,可以选择中小型银行,毕竟银行倒闭

-

用信用卡消费习惯了,每次发完工资还卡就没啥钱了,这种算坏习惯吗?怎么改?

这种习惯没什么可改的。不算什么坏习惯,也不算什么好习惯。根据某金融平台调查,90后平均负债额度已经达到了月收入的18.5倍,假设他们平均收入6000元的话,相当于人均负债11.1万元。信用消费的习惯,确实是需要慢慢养成的。我们培养出来这样的习惯不易,这是世界流行的方式。当年为了鼓

-

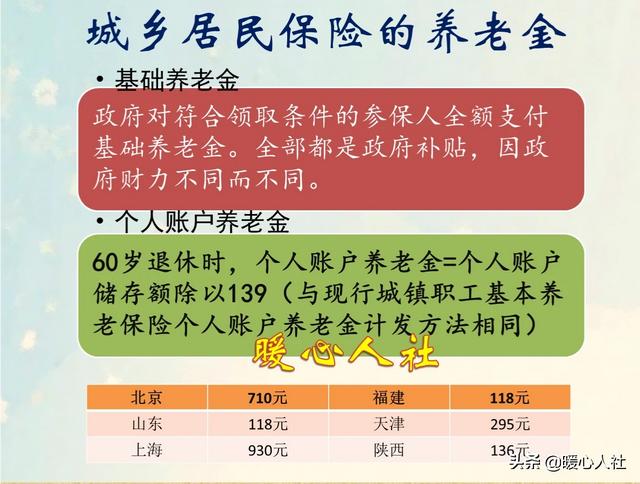

一些没有退休金的老年人,用银行存款利息养老可行吗?

没有退休金的老人不多,只不过是退休金水平不高而已。目前我们国家有两种养老保险制度,一种叫做城乡居民养老保险,一种叫做职工养老保险。城乡居民养老保险很多人并不把城乡居民养老保险的养老金认为是退休金,毕竟待遇太低了。因为他们一般按照100元的档次缴费,退休后每月也就领取100元到15

-

存款利率能达到6%以上的银行都有哪些?除了民营银行以外还有吗?

目前,没有银行的存款利率能够达到6%以上。过去一段时间确实亿联银行推出过6%的产品。但是似乎现在利率越来越低,一年降到了5.5%到5.8%左右。我们需要了解的是,这些存款往往都是5年期的存款。存款满5年才能够达到这样高的利率,流动性比较差。目前国家已经不再发布三年期存款的存款利率

-

五百万存款谈利息,一般可以谈到8%左右,那如果我再把五百万用房贷贷出来银行咋办?

有时候,我们确实会为我们的聪明才智激动得泪流满面。去银行存款,钱数越多利率越高。存上500万银行给8%的利息,然后我们再通过房贷贷款500万。房贷利率不过5.4%~5.8%,这样我们就有2.2~2.6%的利差。额滴娘咧!一年平白就可以套到11~13万元,很快自己就成了大富豪,这个

-

现在有银行给出5年定期存款5.5%的利率,可以存吗?

实际上我们投资理财一般要考虑“三性”,也就是安全性、流动性和收益性。通过调查机构对国民的理财素养调查显示,中国人最关心的就是安全性,其次是收益性,最后才是流动性。安全性中国人为什么这么喜欢银行存款?最根本的这样的原因还是银行存款安全。在人们印象里,各大国有银行的存款,实际上就是国

-

手里有个4-5万块钱,每月收入大概4000-5000,怎样理财?

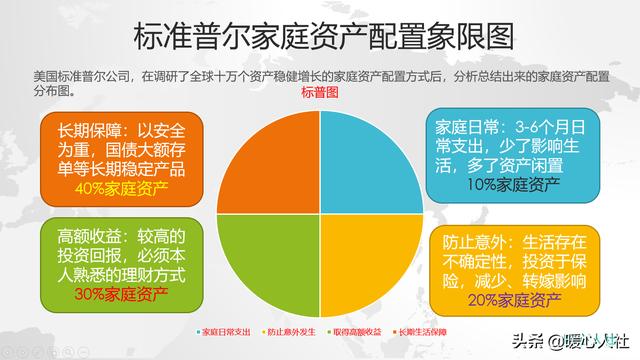

理财实际上是一个非常复杂的范畴,从投资企业、股票到银行存款、购买国债都属于理财的范畴。如果你想未来财富自由肯定要提前规划了。规划自己没有做的事情。这相当于自己为自己拟一个未来规划,比如未来要买车、买房、娶媳妇等等。每一样支出要多少钱呢?一般来讲,即使有父母支援的话,个人最起码也要

-

一个25岁的年轻人,手里有2万存款,该怎么理财?

我们首先要为这个25岁年轻人的这种理财观念点赞,现在很少有年轻人脑子里有存钱的观念了。现在越来越多的网络信贷产品已经成为大量年轻人的消费来源,比如花呗、360金融、京东白条、苏宁金融、捷信分期等等,让年轻人没有了攒钱的习惯。对于大家熟知的理财方式主要有以下几种,我们可以根据自己的

-

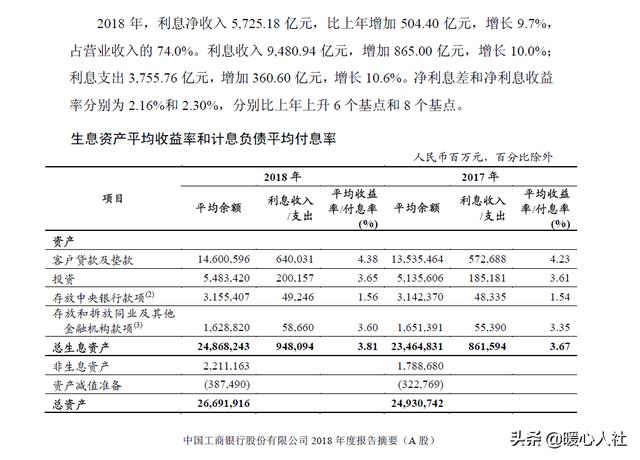

带着500万到银行去存款, 可以将利率谈到8%吗?

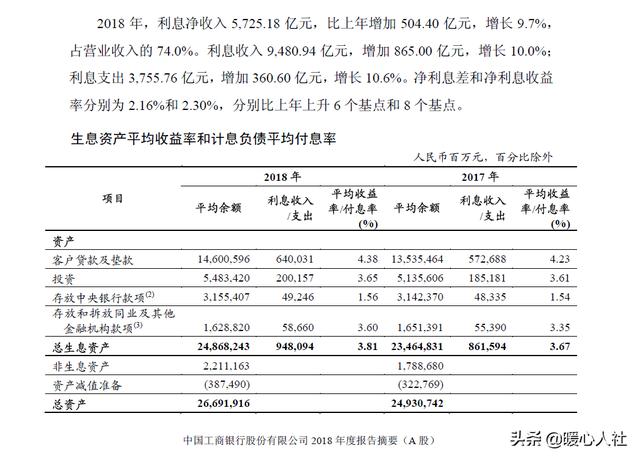

带着500万到银行去,银行肯定会想做这笔生意,但是要根据实际情况不同,而提供不同的方法。首先,存款是不可能达到8%利率的。银行赚的是利差,如果银行给储户8%的利率,银行还会赚什么呢?比如2018年年报显示,工商银行银行放贷的平均利率是4.38%,但是向储户支付存款的利率,只有1.

-

如果我有能力还信用卡,是否还需要选择分期?分期的手续费算高吗?

选择信用卡分期绝对不划算。信用卡分期的手续费非常高,不要看表面的利率,因为很少有人会算懂。给大家举个例子,看看分期200元究竟是多高的利率?当然信用卡分期的时候不是说利率,而是说手续费。200元分12期,每期手续费1.47元,12期的总手续费是17.56元。手续费率等于17.56

-

假如每天可以收入一千元左右的人民币,是什么感受?

如果每天收入1000元左右,一个月就是3万元左右,一年36.5万。如果按照7%的收益率计算,大约需要520万元的本金。为什么这么算大家也该明白,资金规模越大收益率会越高。当然我们也有可能是每月工资3万元左右,这在全国来讲绝对属于极高的收入水平了。月入过万的人很多,但是月入3万的人