-

怎样让钱产生更多的利息?

55岁的年纪,工龄差不多跟我的年龄一般大,得叫您一声叔叔了。首先感谢您为这个社会的做的贡献和付出,预祝您退休生活愉快、老年生活健康充实。100万的存款,差不多是上班族半辈子的积蓄了,都是省吃俭用的辛苦钱,自然要求稳。梳理下现在金融理财工具和年化率:1.银行定期存款一年期年化1.5

-

很多人都谈到“理财”,我每月3-4千工资该怎么理财呢?

随话说你不理财,财不理你。不是说钱多才能理财,作为低收入者更要懂得理财的重要性,理财是一种习惯也是一种理念,懂得理财才能懂得生活。现在来说3-4千的月收入属于低收入人群了,现在物价高,生活成本剧增,往往工资都不足以支持日常消费,每月工资所剩无几。那么这种收入水平的人群不需要理财吗

-

我有100万,买房和存银行哪个好?

由于题主并没有详细交代自己的现状也没有交代所在城市房地产行情,所以并没有标准的答案,我只能从不同角度分析,仅供楼主参考。手里有100万,什么情况下买房好?1.刚需如果楼主现在是没有房产的刚需,那么我认为在有能力的时候可以随时购房。中国人的传统观念是有家才有业,很少有人会租房住一辈

-

不懂投资的人,把钱放银行好了,不指望利息多少,指望本金安全。你觉得怎么样呢?

把钱放银行,只求本金安全,不求利息高低,我认为这是一种消极错误的理财观念。不懂投资可以学习,活到老学到老,技多不压身,一边能学到理财知识,一边又能获得更高的投资理财收益,何乐而不为呢?那么学习投资理财应该从哪些方面着手?1.树立正确的投资理财观念正确的投资理财观念是基础,投资理财

-

央行全面降准0.5个百分点,对理财产品收益会有什么影响?

2020年第一天,人民银行在其官网放出重磅消息,从2020.1.6日起,存款准备金率下降0.5%。不同于以往这次下降是针对所有银行机构。那么什么是存款金率呢?通俗易懂的解释,比如银行每接受1万元存款,要把15%交给央行,以此作为存款准备金。也就是说银行实际能用作对外贷款的金额要远

-

有一笔10万的银行信用贷款,年利率5.6且一年期还,用什么理财能覆盖利息的同时赚点小钱?

题主的问题真的是清新脱俗又不失大胆,可以说找到了这个问题的答案就相当于打开了新财富的大门,找到这个问题的答案题主的身价将蹭蹭蹭的往上涨,银行将成为你的提款机!10万银行贷款,年利率5.6%,什么样的理财方式能覆盖5.6%的利率还有结余呢?考虑到楼主1年后还要连本带息还给银行,我们

-

如果我的信用卡、网贷逾期了,我的小产权房会被银行强制拍卖吗?为什么?

这个问题挺大的,牵扯到借贷关系、小产权房法律地位、小产权房是否适合拍卖、拍卖买受人是否合法、析产诉讼等。我们一一来解析下:信用卡、网贷逾期后对个人财产是否会采取强制错失?信用卡和网贷(正规网贷,非高利贷套路贷)的借贷关系是受法律保护的,持卡人透支信用卡恶意不还款、网贷逾期恶意不还

-

大家说句实话,到底上班风险高还是创业风险高?

我觉得上班的风险更大!我叔叔是上市公司老总,给我资源、资金、管理经验,那么我上班好还是创业好?我祖上八辈贫农,手里没有一分钱,我上班好还是创业好?我单身一人没后顾之忧,我上班好还是创业好?我上有老下有小,中间有房贷车贷,我上班好还是创业好?所以说上班的风险和创业的风险哪个大是相对

-

职场收入者开始选择银行定期存款,逐渐变现房产,你怎么看?

大部分职场人的理财投资思路都是先存款后买房。之所以职场人开始选择银行定期存款,后购房,主要有以下几点原因:一.银行定期存款保本保息因为职场上班族收入不多但稳定,银行存款是首选。银行存款保本保息对于抗风险能力差的上班族来说已经算是不错的理财工具,相比于高风险高杠杆的股票、基金,银行

-

叔叔的银行存款要给我,我直接从银行转到我卡上合法吗?为什么?

合法,但是具有很大的隐患。我国存取款制度规定“存取款自愿,自由”,因此你转账的行为是合法的,但是存在很多隐患。叔叔的银行存款要给我,我直接从银行转到我卡上存在哪些隐患?1.既然你叔叔要把银行存款给你,可以理解为财产“赠与”,财产赠与是不用还款的,你把钱直接从银行转到你的卡上如何证

-

定期存款,如果到期了不去把本金提出来,银行会怎样帮我处理?

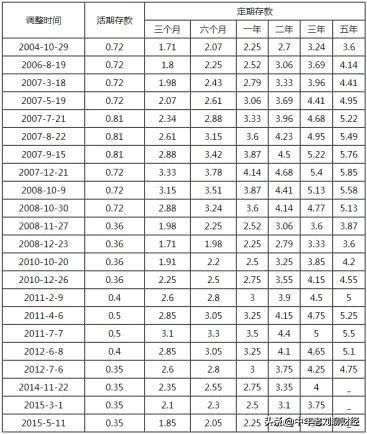

银行存款到期后有两种情况:一是本息自动转入活期账户,利率按照活期利率0.35%计算;二是自动转存,本息从到期日起按照当天存款利率和前一期存款期限自动转存。一:自动转存一般银行在在受理银行存款业务时都会问客户是否选择自动转存,或者直接默认到期后自动转存,这也是为客户利益着想的措施,

-

去银行大堂经理强行帮我办信用卡,怎么回事,对我有什么影响吗?

哈哈,可能是大堂经理向您推销信用K的方式太过于“热情”了,以导致您误认为大堂经理强制您办理信用K。其实“强制”是不存在的,只是向您推销而已,决定权在您,您可以选择拒绝,这是您的权利,任何人都没有权利“强行”别人办理任何自身不需要的银行业务。大堂经理向您推销信用K也是无奈之举,谁都

-

现在开始假设一个问题,如果银行降息,存钱没有利息。那么存户会怎么样?

题主的假设并不是空穴来风,就目前的形式来看,降息是趋势,降到0利率甚至是负利率都有可能。世界范围内有0利率或者负利率的银行吗?放眼全世界,有消息称,荷兰银行将会在2020年4月份实行0利率,而现在荷兰银行的利率仅为0.01%,几乎等同于0利率。而且荷兰银行拟就存款数额超过280万

-

理财到期,而且通知款已转到卡上,目前疫情期间又去不了银行咋办?

首先恭喜题主完成了一次成功的银行理财,本息成功到账!银行理财保本保息吗?之所以恭喜题主本息成功到账是因为银行理财是有风险的,不是保本保息的,银行对外销售理财产品时也不能对客户承诺保本保息,因此从这这一点来说,银行理财多多少少的是存在风险的。理财到账银行卡,因疫情不能出门,应该怎么

-

130万的房子,每年租金5-6万,适合投资吗?130万现金放银行大概4%一年?

相对于存银行,更适合投资买房。要找到这个问题的答案,无非是对比出N年后,130万投资买房后的价值(房产价值+房租收入)和130万存银行所获得的本息收益价值哪个多,哪个少。而对比两者N年后的投资价值又牵着到以下几个变量:房价走向、房屋空置率、银行利率走向、通货膨胀率等。这里的每一个

-

有存款100万,有什么好投资的吗,年收益5万左右?

题主的要求并不高,在保证资金安全的情况下也很容易实现。通常我们认为,在当下利率水平下,年化率不超过6%的理财产品都是相对安全的,风险极底。哪些理财、投资可以实现年化率5%?1.银行大额存单大额存单相对于银行定期存款具有更高的利率。在现在的利率水平下,国有大型银行三年期大额存单的利

-

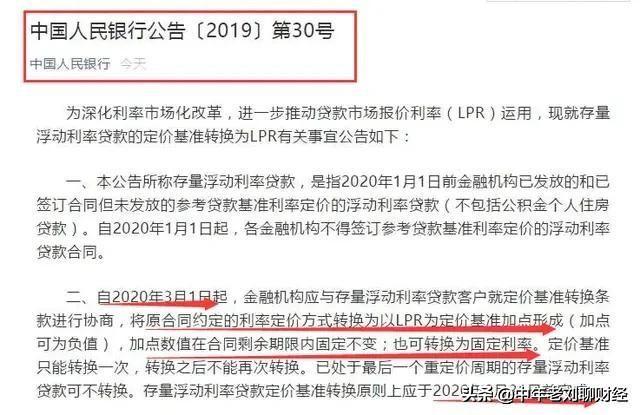

请问3月份后是选择固定利率5.88,还是选择LPR浮动利率?

明天就是3月1号了,相信有房贷的朋友最近都会收到银行的短信,通知去银行更改合同。根据央行规定,3.1号-8.31号之间,有房贷的朋友都有一次更改房贷合同的机会,可以继续选择固定利率,也可以选择与 LPR挂钩,也就是LPR+基点的方式。我的房贷利率是5.88%,应该继续选择固定利率

-

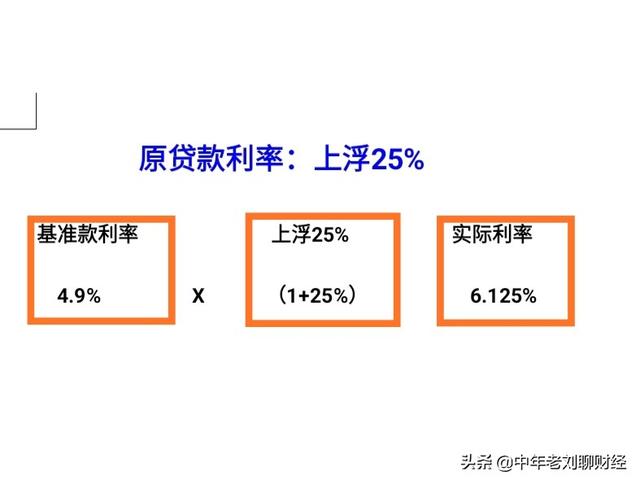

据说3月份要改贷款利率模式,我的6.125,请问改还是不改?

我自己的房贷利率是5.88%,我准备改,也建议你改!根据央行在2019年12月份发布的要求,存量客户需要在2020年3月1日至2020年8月31日重新签订房贷合同,存量房贷客户可以自由选择坚持之前的固定利率,也可以选择“LPR+基点”模式的浮动利率,选择权在您手里!房贷利率6.1

-

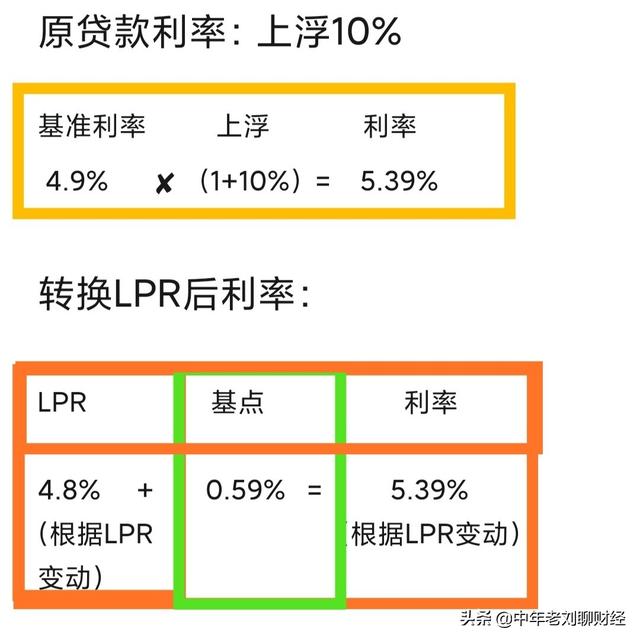

贷款利率是4.85%,LPR需要转吗?

最近新房贷利率可谓十分纠结,收到不少朋友的咨询,我的一贯建议就是:旧房贷利率低于4.9%不要转换,坚持固定利率不变,旧利率如果超过4.9%选择改成LPR,剩余还款年限越长越不要犹豫!什么是房贷新利率?所谓房贷新利率指的是根据央行2019年12月份发布的规定,2020年3月1日起至

-

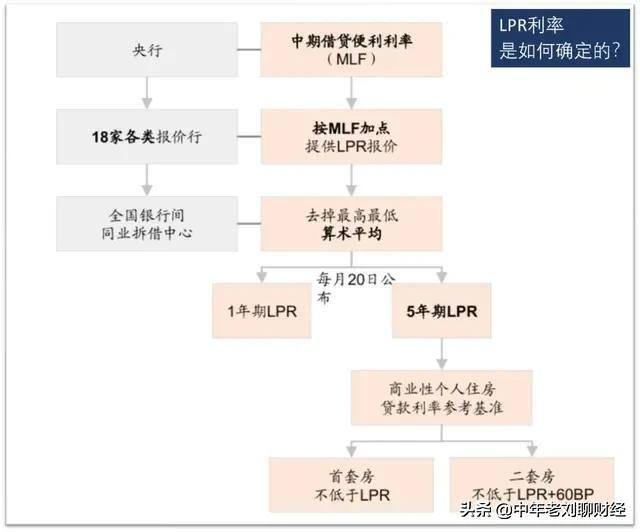

请问LPR是什么?未来LPR是否会上行?

LPR是什么?LPR就是贷款基准利率,是银行执行的贷款利率,它是由银行报价团(截止到2019.8.21日已有18家银行加入报价团)自主报出本银行的贷款基准利率,然后由人民银行经过对各报价进行算数计算后形成的统一利率,由人民银行每月21号对外披露。题主的问题:19年贷款87万,9月