-

理财问题,我现在月综合收入10000,现在有几万块钱,我想通过理财,每天有50块钱的稳定收入怎么做?

人人都想有高收益,可是人人又想稳赚不赔?这是矛盾的。简单点说,我们投资理财要考虑到收益率、安全性、流动性以及门槛条件等四项。要想安全的投资理财产品,基本上只有银行存款、大额存单、国债等一些少数的方式,存款和大额存单有存款保险制度,国债跟国家信誉相挂钩。但是,相应的利率一般在4%上

-

非常时期,长期在家隔离,一些银行会破产吗,为什么?

这种想法是不是有些想歪了。人们长期在家里隔离,不去银行存钱,银行就会破产吗?可能性几乎是0。银行倒闭的原因,应当主要是挤兑和坏账。什么是挤兑呢?就是大量的人去银行取钱,银行由于资金储备不足,无法兑现。导致银行信誉严重损坏,存款只出不进。最终只能倒闭了。非常时期,大家都不出门,自然

-

2020年,3年存期的银行大额存单值得购买吗?按月付息和本息共取哪种方式更好?

大额存单,是银行2015年才推出的一种新的存款理财方式。大额存单的优点大额存单,是银行业存款金融机构向个人非金融企业机关团体发行的一种大额存款凭证。属于存款凭证,实际上就是存款,可以受到《存款保险条例》的保护。万一银行倒闭,大额存单可以得到本金和利息的全额偿付,最高限额是50万元

-

存款利息非常低,为什么很多老年人还是习惯存在银行?

谁说存款利息非常低的呢?银行存款利息不低说银行存款低的人,是不是指的活期存款?活期存款利率,国家基准利率是0.35%;商业银行活期存款利率,目前只有0.3%~0.35%,个别银行比国家基准利率还低,这就是利率的市场化。同样,银行为了吸引固定长期的存款,往往对定期存款利率有很大优惠

-

3月1日“房奴房贷利率“二选一”。请问浮动和固定应该选哪种?

3月1日开始,银行就要开展庞大的房贷利率改签工程了,也就是叫做“存量浮动利率个人贷款定价基准转换”的一项工作。过去的时候我们贷款利率,是与央行公布的基准利率为基础,其他贷款利率都是其相应按比例增减。央行从2015年10月起,公布的5年期贷款基准利率就是4.9%,银行都是按相应比例

-

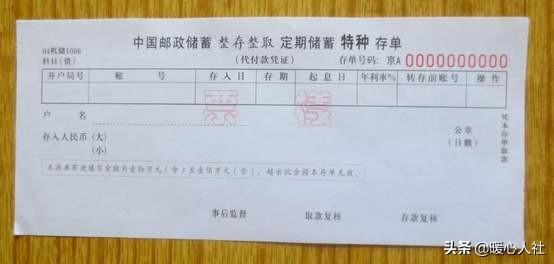

请问大家,银行定期存单和大额存单有什么区别,风险性高吗?

很多人确实对银行定期存单和大额存单感觉很迷茫。银行的定期存单,实际上是属于银行定期存款,只不过是银行凭以办理储蓄业务的一种信用凭证。一般用于一次存取的整存整取、定活两便储蓄。存单上标注有有关户名、存款金额、存期、存入时间、到期时间、帐号、利率等等多项内容。注意有效的存单,必须加盖

-

央行发布《中国人民银行关于加强存款利率管理的通知》,对我们有什么影响?

前几天,央行下发了《中国人民银行关于加强存款利率管理的通知》,其主要目的还是引导降息,降低银行对企业的贷款成本。为什么这样说呢?有关通知的内容有三个:第一,要求银行严格执行存款利率和计结息管理有关规定。现在很多银行关于创新的名义推动智能存款,采取靠档计息等不规范的计息方式,实际上

-

黄金跌了,油价降了,银行理财安全吗?

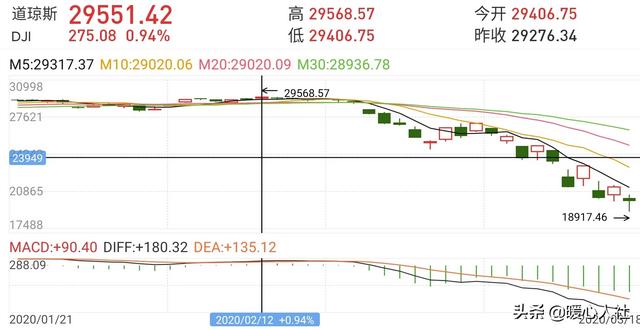

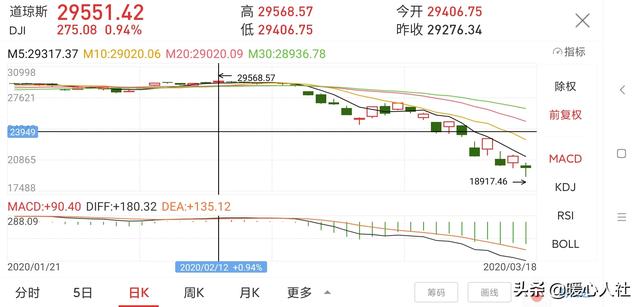

最近股市非常疯狂,的暴跌。黄金、白银、原油,都跟着跌跌不休。美国道琼斯工业指数从最高29,568点跌到了最低18917点,整整1万点没了。花了一个多月的时间。相对而言,黄金好的多。从3月9日的1703美元一盎司,跌到现在的1480美元一盎司。白银可就惨多了,从最高18.948美元

-

金融市场普遍动荡,是否有必要把理财账户清空变为持有现金?

早在2019年,很多专家就在喊“现金为王”,但是很多人并不听。2020年恰好由贸易摩擦转化为新冠肺炎疫情防控,我们这时候才看到现金的重要性。人在投资的时候,实际上主要考虑的是风险。风险越高,收益越大。风险越低,收益越稳定。像我们普通银行存款,一年期基准利率只有1.5%。而不少理财

-

请问确保中国人拥有足够多的退休金的最佳途径是什么?

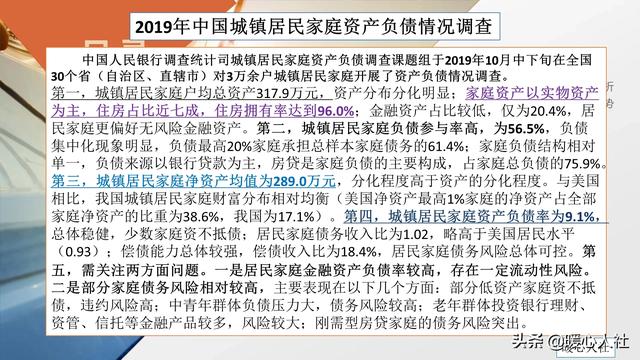

确保中国人有足够多的退休金的,最佳的途径当然是——把房子卖了。我们国人绝大多数都把房子当成安身立命之本,没有家就没有稳定性,没有房子就没有家,到一个地方要首先安家。所以,除非我们买不起,一旦有机会绝大多数人都会买房子的。按照央行2019年中国城镇居民家庭资产负债情况调查报告,中国

-

500万现金可以靠银行理财过一辈子吗?为什么?

很多人觉得有500万过一辈子都没有问题,毕竟按照年化利率5%的理财收益计算,一年光利息就能拿到25万元。可实际上,世界在变的。一般来说,500万现金,也就能够支撑30年吧,一辈子是妄想了。其实,主要的理由就是我们的社会发展变化太快了。看看工资如何变化?1990年,青岛市社会平均工

-

大部分人的理财方式都是什么?

时代不同了,理财方式也在不断的发展和完善。我们看看,几十年来我们理财方式有哪些变化吧。改革开放初期,我们没有多少钱。1978年,我国城镇居民年收入仅仅343元,农村居民134元。那个时候大多数人的钱都是以现金方式存放,因为存取钱太麻烦了。大家的钱也不多,有千八百元就不错。那个时候

-

你认为最好的理财方式是什么?

理财,实际上是没有最好的方式。我们在实施理财的时候,要综合考虑个人年龄阶段、收入水平、理财需求等多种因素。大家考虑理财方式的四大因素一般来说,大家在选择理财方式的时候,主要考虑4个因素,首先是条件限制,然后是收益率、安全性和流动性。条件限制一般指的是投资的门槛,比如说银行存款是没

-

一个23岁的年轻人,手上有2万有什么好的理财建议?

23岁的年轻人手上有2万,如果是长期不用、而且希望得到更高收益的话,建议投资到股市中,购买一只股票指数类基金。有人说,投资股票或者股票基金不会亏本吗?实际上一般通过长期持有的方式,总能够避过股市的波动。而且长远来看,绝对是一笔不错的投资。巴菲特1942年进入股市,他用114.75

-

假如有100万,一年理财最多能挣多少,该如何理性理财?

理财方式是多种多样的,他们的共性特点主要看四个因素:收益率、安全性、流动性以及门槛条件。大多数人只是盯着收益率看,而不考虑其他因素。收益率只有高低,但是我们要了解这些钱是怎么来的。比如说银行,首先银行将这些钱借贷给有需要的人或企业,相应的人按照约定利率偿还。银行要留存一部分管理费

-

贷款利率4.75%是多少?怎么理解?

贷款利率是4.75%,这是相当优惠的利率。#理财大赛第三季@目前,全国LPR利率是4.65%。LPR利率全称是贷款市场报价利率,银行对其最优质的客户贷款的利率。4.75%仅仅比4.65%高出10个基点,绝对是相当不错的了。现在绝大多数地区的银行贷款利率比LPR利率高出五六十个基点

-

银行存钱时工作人员多打一个0,把钱拿走会怎么样?

钱款当面点清,离柜概不负责。可能很多人对银行张贴的这个提示没什么好感。甚至有人表示,如果我离开柜台了,你工作人员多给我钱或者多打了几个零,我就不需要负责了。但这种情况,只是自己想当然而已,现实绝对没有那么简单。#理财大赛第三季#我们在存款的时候,工作人员可能会一下疏忽多打几个零。

-

将自己手里剩余的钱,一分不少地存进银行这种理财方式,是对还是错?

如果我们总是将手里剩余的钱存入银行理财,这样的理财方式当然是大错特错了。银行的理财方式,主要包括银行存款和银行理财产品。银行存款不必说是绝对安全,保本保息的。根据存款保险条例的规定,一个人在一家银行,所有账户内的本金和利息50万元以内,可以得到全额保障。银行存款的相应利率一般都在

-

手上有点闲钱,有什么理财能每个月稳定收入嘛,随时取用的那种?

理财要靠规划,而不是遇到什么买什么。很多人手里边会有一些闲散资金,但是却不知道该买些什么。日常生活中,我们可以投资的方式有很多,比如说银行储蓄、银行理财、股票、基金、债券、保险、信托、房地产、期货等等,每一种投资理财方式都有其优缺点。大家最熟悉的应当是银行储蓄存款,可是银行存款的