-

房子拆迁赔了150万,还了30万信用卡,花了90万买车,剩下钱想投资,有好项目吗?

我有个大胆的想法!剩余30万去隔壁村买个旧房子,这样,下次拆迁的时候,你就又能还一张信用卡又能买一辆车了又能剩余30万又能……想想好兴奋。言归正传,不是拆迁么?就在拆旧造新中去动动脑子。运输车买个挖掘机或者渣土车,设法接点活做。你都有90万的车了,相信这个事能搞得定,统计表明,一

-

我有1万块钱的本钱,每年还能存3万,如何利用这笔钱投资?

循序渐进。基金定投和一些安全的理财方式项结合,待本金可观了之后,再根据自己的实际情况分流一些到别的“篮子”中去。1、理财产品现有的1万块钱可以选择余额宝等渠道,这个阶段可能达不到银行利率高的品种最低限额要求,主要是存款为主、以财富积累为目的。一点一滴的积累起来,坚持下去,财富的增

-

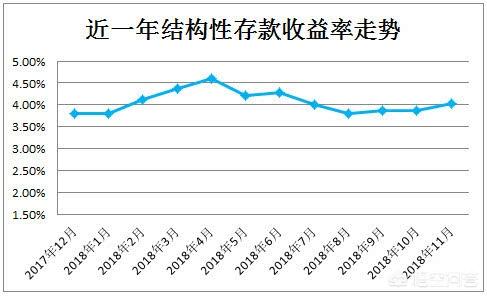

有3000万存银行,未来不工作,靠利息可以生活吗?

拿我这个50岁二号老头的标准来说,太可以了,本来我就已经不工作了——不过还得找找有点收入的事,如果有3000万存银行。哇塞,我一定能去把利率谈到不低于4.5%以上。看2018年的都已经这么高了!按年利率4%算吧,3000万一年的利息收入就是120万,每月10万元。够了!甭说对我来

-

炒股算不算是一种投资理财行为?

炒股当然算一种投资理财了!只不过,这是属于大家口中常说的“高风险”方式而已。理财道路很多条,风险把控太重要。正是因为高风险,所以,当一个人有闲钱打算理财的时候,摆在首位的是要牢记风险。专业的理财计划,都要收集理财资金的财富偏好,并依此作出一系列风险相对可控的规划,在遇到股票这个“

-

同样的收入与职业,为何别人的信用卡比我高?

银行对每一个新客户发放信用卡之前,会依照该行自己的评分标准给客户打分的,且每家银行的标准有所不同。一般来说,银行的可参照标准主要有“收入标准”和“资产标准”两类。日常消费社会关系等作为评分参考一下也可能计入其中。1、收入情况。收入是还款来源的有力证明。收入这个指标,每月的稳定性一

-

人在生前向银行借款一千万,突然离开人世,银行是如何处理债务的?

额度一千万的贷款,现在的银行肯定是做了对应安全可靠担保措施的,如出现意外情况,银行会按照自己的风控预案去做的,常规的流程是这样的模式:一、贷款到期时,才知道借款人离世常规来说,银行很的可能在借款人离世的第一时间知道消息。1、如果知道的时候,借款人已经离世,且遗产已经处置完毕,按照

-

信用卡在什么情况下扣储户的钱?求证?

我信用卡里有一点钱不多……这句话的意思,是不是你往信用卡里面存了一点钱?信用卡是不需要往里面存钱的,如果你平时不使用信用卡的话,最好是将信用卡注销掉,因为信用卡就是让你“花钱”的。你这个欠费信息,极有可能是因扣除“年费”产生的欠费。现在很多信用卡对年费的“免收”都有一定的规定,大

-

为什么很多人做期货会亏损?

很多人亏那就对了,这是“二八定律”在投资界的理论验证——如果少数人亏,那才不正常!可能股市里面还不见得是纯粹的“零和游戏”,但是在期货交易中,“零和游戏”的特点表现得更为明显,你的亏损最终一定是被别人赚了去。这和杠杠无关、和风险大小无关、也和每一个参与人员的贪婪无关。期货品种因为

-

我贷款50万,银行放出来90万该怎么办?

这种情况属于小概率事件,一般来说,发生的几率较小,如果放贷的次日,银行还没有通知你去处理,那么最好你自己主动去联系银行,看看到底是什么原因,之后再决定如何处理。如果推测没有错,不外乎以下几种情况:一、单笔审批的额度,确实是银行搞错了银行放贷,现在肯定是要有对应的担保方式了,申请5

-

艺术品投资市场行情怎么样?

艺术品投资,相对常规的生活领域来说,属于较为冷门的品种,但是利润率比较高,如果有计划从事艺术品投资,有可能遇到的情况如下。1】带有收藏品【开张吃三年】的高回报特点艺术品领域基本与收藏品分割不开的,如果经营的业务范围偏重于“高大上”范畴的,那大概率会在经营的前期经历销售清单、整天为

-

家有余款十万,老头要炒股,老太要买理财,吵得不可开交,咋办?

对于老人来说,快乐与开心是主要的,至于理财或者收益多少,往后排排吧。给个折中的办法吧。不能全依,也不能不依,给老头老太分别打折执行。比如,“每人2万吧,老头炒股,老太理财,二老比赛,一年后盈利且胜出者追加2万,盈利失败者加1万,如果亏损,不加不减。”有时候,老人并不是真的需要体现

-

有200万现金,投资什么能有年化15%以上收益?

看样子你是个比较偏激的激进型勇士,追求年华15%以上的收益,可能性是有的,但是相对来说,第一风险肯定也会很大这是毫无疑问的,第二,即便一年达到了,不代表以后的年份也能达到。2020年伊始,激进型的投资可以大致这样去博:按照5:3:1:1的阵型,布局在股票、现货黄金、期货、存款上。

-

假如有精神病,信用卡还不上了,能免责吗?

免责肯定是极难办到的。名下有信用卡,说明此人本不是精神病,或者在申请信用卡的时候,没有任何迹象显示此人有精神病(隐疾),只是后来精神异常了才有病,那么在这种情况下,“监护人”或者“财产共有人”便对此病人具有全部的责任和义务。也就是说,该精神病人患病之后,其父母、妻子,甚至已成年且

-

不会理财怎么办?

不会理财不是大问题,没有谁一生下来什么都擅长。理财实际上并非一个多么高大上的事情,伴随我们每个人生活中的所有与钱有关的行为,潜意识每个人都在做,比如:讨价还价,这个就是最基本的理财。过去老人们嘴里常说“过日子要精打细算”,便属于理财“增收节支”中的节省开支的一种。因此,不管你认为

-

如何理财,各位有好的经验吗?

理财是一门涉及面非常广的学问,这个问题如果将透了,可能几本书都不一定够。所以,后面的文字只能纯手工打多少是多少,打到哪就到哪。开场先说些废话,严谨的角度来说,理财计划一定要有具体的针对性,不同的财富类型、不同的收入规模、不同的远期支持,甚至不同的人物性格,都会对一个理财计划模型“

-

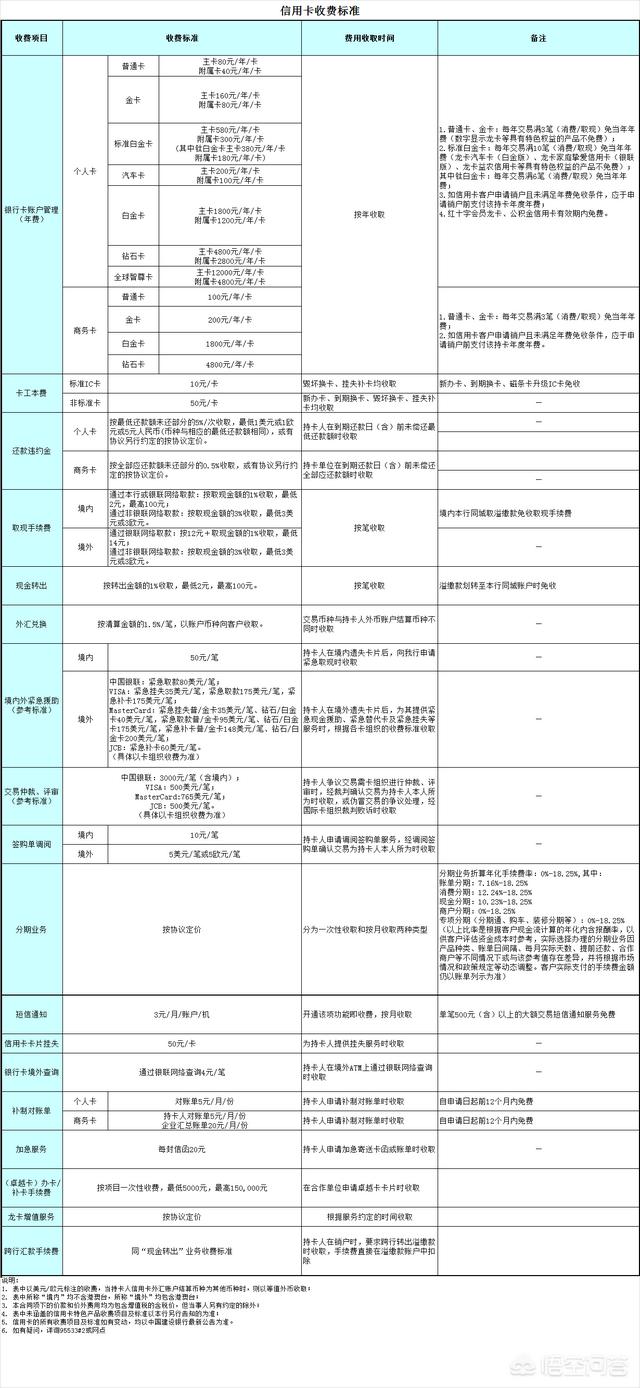

我有张信用卡,卡里面存了现金,在取现金的时候要交手续费,这样合理吗?

中国有句古话【无规矩不成方圆】,在使用信用卡取现金收取手续费这个案例上,便是这种“依规矩办事”的真实体现!信用卡天生是用来“提前消费”的,银行发放信用卡没有一毛钱的目的是“冲着你用它来存取款”的!因此在申请的条款中都给予了充分的说明。看下图中国建设银行的信用卡收费标准:其中关于取

-

假如经济进入下行周期,我们普通居民应该如何理财?

这个问题太大,要想回答到位,涉及类型太多,一本书不见得能说的透。因为现代经济,已经非常复杂了。单轮“经济下行”而言,便已有很多种“原因和状况”,那么毫无疑问,不同的原因和状况下,普通居民可以有效理财的方式肯定有差异。粗线条举例如下:1】通胀状态下的“经济下行”:在自己擅长的领域里

-

20岁,靠互联网带货一年半赚了150万,有什么推荐的理财方式吗?

看了好几个人的回答都很不错,热衷于理财的我反而对你这种“赚钱模式下如何理财”有了不同的看法了:我给你推荐的理财方式很简单:不用太在意理财方式(收入),能保本的就行!余额宝、零钱通、银行大额存单,等等,年利率3%~5%之间,随意,有点就行。理由也说一下。1】20岁便能一年半赚取15

-

男朋友贷款炒股,我该怎么办?

你也不说你想咋办,叫我这个回答的人到底怎么办呢?如果你的想法不是因为“男朋友最近赚了太多一下子把你比下去了”,那么我给你放个大招:去银监会举报!一直以来,国家对贷款资金的监控都是很严的,“严防信贷资金入市”是一根很粗很粗的红线!因此,如果你去银监会举报,这家发放贷款的银行会“立即

-

我做的外汇理财保本保息年化18%,低吗?有其他保本收益率还要高的理财吗?

对于你这个问题,我不想回答。但是我还是想告诉你,在理财的世界里,【保本保息,还能年化18%】的,纯TM扯淡!我想告诉你的现实是:外汇也许能够“年化18%”,甚至“18000%”一年180倍,但这种可能的概率也许不到万分之一!认清现实吧!外汇能否收益,凭的是什么?概率!,且外汇的世