-

对P2P理财你怎么看?您选择在哪种平台理财?

P2P理财现在任何平台都不安全。我劝大家能退出来都退出来,暂时避险。德先生前两年认识多个平台老板,对此非常熟悉,给大家讲讲为什么。1.网贷平台的注册资本太小,同平台存贷规模相比,风险巨大。一般一个5000万注册资金(实收多少还不知道)的平台,存贷规模都在50亿以上。这是最基本的金

-

大家有没有简单理财方法请告知?

理财要勤快,否则对自己的辛苦赚的钱不负责,但是是不是也有“专家”经过科学统计、研究过的方法可以直接拿来用?实现简单理财。其实针对不同风险级别评价的投资人,也确实有一些方法可以直接拿来用。德先生一直鼓吹,针对能承受中等风险以上评价的投资者,加上时间的帮忙,其实可以用“懒人定投法”来

-

大学生,余额宝里有五万多,怎么在风险尽可能低的情况下让收益多点?

一个富有节俭的大学生,已经开始积极学习理财知识。非常好,那德先生就给你教两招:1.为什么一定要放到支付宝内呢?不可以换一种理财模式吗?A.支付宝对于使用人来说,现在除了支付方便快捷,还有更多的优势吗?如果想积极理财,就不会怕这点麻烦。更何况现在还有其他的各种方法,同样可以实现支付

-

真的不敢在一家银行存款超50万吗,为啥?

现在关于金融理财的坑太多,把理财人士的胆子都吓破了,大家都不敢担任何一点点理财风险。所以才产生了这个说法,真实情况可不是这样:1.大部分高净值客户的存款都放在银行。每家银行都有一个部门叫“私人银行部”,这个部门就是为那些高端客户服务的。这里面的客户,基本上在一家银行存款都在几百万

-

中国四大银行存款哪家好?

德先生是从建行出来的,4大行其实都一样。也没有什么相互的鄙视链,对待客户态度也基本一致,存款产品也大同小异。其实就同中石油、中石化这两桶油一样,互相各做各的事儿,各抢各的地盘,各做各的创新。当年四大行虽然说设立时间不同,但是在60年代都被并入人民银行,所以都是从人民银行分出来的,

-

关于一些网贷平台,注册了账户填写了个人资料和身份验证,最后却不予通过,你怎么看?

看了一些答案,觉得大家太善良了,太容易被不法平台利用了。只有两种答案,而哪个答案都会让你觉得不高兴。德先生对网贷平台太熟悉了,给大家讲讲其中的小猫腻。1.正在偷偷违规收集你的个人隐私信息,将来卖予其他贷款渠道。现在很多不法信息收集公司,做了不少APP,打着“快速下款,无门槛限制,

-

手头上有80万,怎么样理财才能一天赚100元?

终于碰上靠谱的问题。之前很多问题都是“5万元怎么每天保证挣100啊?”我的天,要求无风险的年化72%以上的净收益,谁敢保证啊!现在80万每天赚100,算下整年年化才只有4.6%。在目前还是有很多可选择的无风险产品或者低低风险产品。我建议围绕着国债逆回购投资和创新的几个存款产品进行

-

房贷30万,一月还款2千多点还20年。最近想一次性还清好,还是存银行做备用金?

当然不要一次性还清了,否则未来你真的会后悔。主要我说2点,看完就明白了。同时现在每月2千多,压力不是很大,为什么要将30万一次性投入后,再也拿不回来了,丧失了未来时间给予你的投资机会,以及再借款的利率差!手里留有现金,就留有了投资机会,也就留有了无穷的高盈利可能性。这在巴菲特所阐

-

p2p网贷平台对接银行后主要面临哪些问题呢?

网贷平台对接银行存管,听上去好像很保险,好像接入后未来客户的资金都很安全,再也不会出现跑路事件了,大家也可以放心的投资于网贷平台了。其实不然,一点也没解决网贷平台的风险问题。德先生对互联网金融做过多年,给大家讲讲其中的金融逻辑和概念。1.网贷平台接入银行存管,其实银行存管部门就相

-

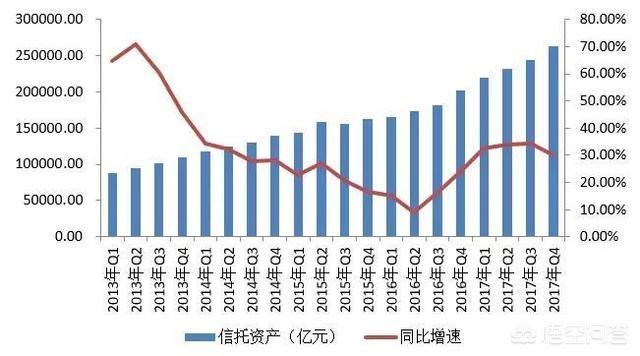

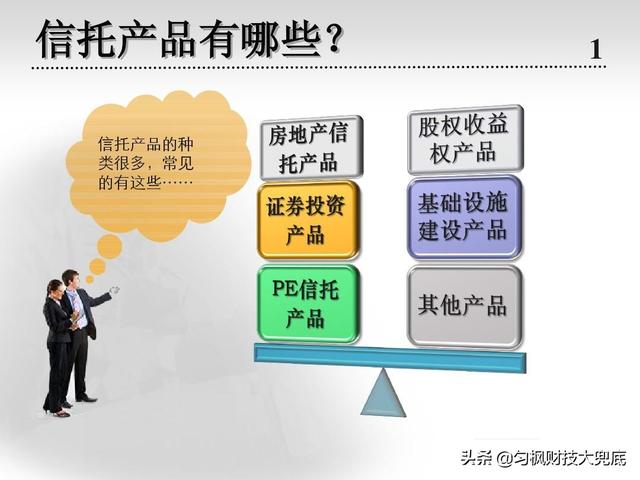

信托理财是不是只有高端用户才能购买?理财起点是多少万?

“旧时王侯亭前燕,飞入寻常百姓家”。以前信托理财确实只有高端用户才能购买,而且信托公司也少,只有68家,远远小于银行和证券公司,目的就是走高端路线。但是随着资管新规的颁布,信托业的重磅文件《信托公司资金信托管理办法》可能很快在本年度会颁布,到那时,购买门槛可能会低至1万元,一般投

-

我的建行快贷逾期了,别的银行贷后管理看到我逾期后会不会封我的信用卡?

今天上半年以前银行信用卡都比较宽松,到了下半年,如果你有信用卡逾期,那其他行信用卡部门对他行信用卡的后续处理“万事皆有可能”。1.信用卡在使用中,发卡行多久会查一次贷后征信?其实这是没有太多规律的,因为银行会按照风险级别设定不同的,贷后查询间隔期限,这由内部的信用卡风控模型来决定

-

信用卡下来了,但是面签失败,怎么办?

题主没有说实话。出现这种情况,是不是围观吃瓜群众觉得银行很差呀?不是的,大概率事件,是申请人心里有猫腻。德先生混迹金融圈,见过各种的套。就这个事儿,我给大家讲讲。有两种情况:1.这张信用卡是不是第三方机构帮你包装资料申请的?在柜台面签激活时,银行柜员需要核对资料,同时会问几个在信

-

近期定期存款三年期和五年期的利率一致,说明了什么问题?

央行公布的存款基准利率表中,3年期和5年期利率基本一致。也是市场博弈和储户心理选择形成了现存现象,但是目前5年期定期存款又焕发了新生命力。只有人民银行才能设置或者取消存款品种,各个商业银行自己不能设置。人民银行设置是按照储蓄客户的广泛性以及规模性进行考虑。大家是否知道,曾经银行有

-

每次都信誓旦旦说要好好理财,但不知道如何着手去做,怎么办?

先说一句,不要用那些理财软件,都是想偷取个人信息,对外贩卖或者推销的。看看当年的挖财,广东的随手记,最后不都是拿个人信息去推销理财,发放贷款的。个人信息是最值钱的信息,珍惜自己的个人隐私。我们每个人都在摸索或者提醒自己,要做理财,不能未来没有可投资的资本或者积蓄。但是最后很多人都

-

我们真的有和银行谈贷款利率的空间吗?为啥买房的时候,银行直接给我贷款格式合同了?

德先生回答的比较残酷,如果你不是银行白金或者黑金卡客户,不论是房贷,还是其他个人贷款,只有两种结果,拒绝贷款或者接受格式贷款合同。即使从下月起,使用LPR来制定贷款利率,也是如此。德先生在金融银行圈内多年,也给大家讲讲银行,针对个人房贷的内部流程。1.各个银行分行的房贷部门,会在

-

信用卡一个月不还征信会黑吗?

信用卡过了还款日的宽限期,第2天就被登上征信记录了!还想着欠款逾期一个月会不会呢?真是太天真了。现在金融机构内部管理越来越严格,同样这也是人民银行对金融机构监管的规范要求之一。1.信用卡还款日宽限期过后一天就会登入人行征信。举个例子,假如信用卡账单还款日为每月一日,有些银行宽限期

-

家长如何培养孩子的理财能力?

我家女孩子还小,现在上海也有这种机构,专门培养小孩子的理财意识。陪同一起参与过几次,发现非常有好处,给大家分享下同孩子一起参与财商培训后的体会:几个理财小游戏,让孩子有着钱的概念和理财的初步规划一、大人孩子一起轮流当家中管钱的人,来支配家中的开支。一家人就像玩过家家一样,让小孩做

-

卖信托产品的第三方理财公司是怎么赚钱的?

第三方理财公司卖信托产品,赚钱的门道还挺多。一般普通客户是不太了解的,每一个行业都有内部潜规则,我给大家揭秘一下。同时也讲讲其中的风险承担。1.大部分第三方理财公司靠的是代销费用。如果代理的是低风险的信托产品,例如信托产品的优先级部分的销售,可能只能赚取0.5%的代销费用;例如代

-

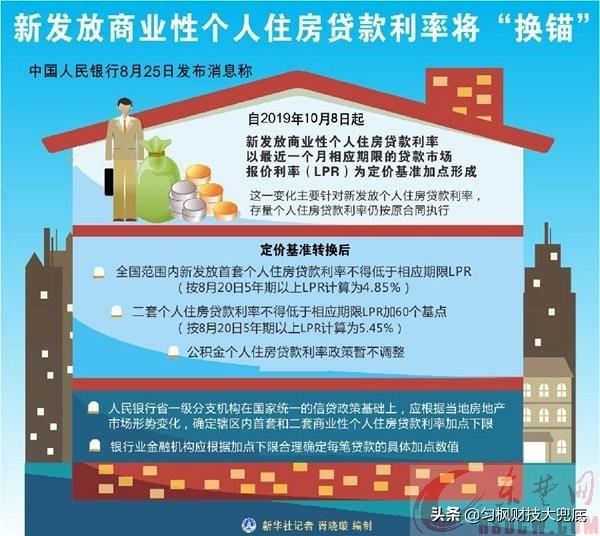

贷款马上要执行LPR新利率了,对以前的房贷会有影响吗?

新老划断,以前的和未来的贷款利率没有任何关联,都还是按照各自原有贷款利率政策走。自10月8号,房贷贷款利率按照“LPR+基点”来定价,不再按照过去的“基准利率+上浮或下调比例”进行约定。为了稳定过渡,银保监会要求在过渡期间,不论以哪种贷款方式去计价,申请人的房贷总成本都一致。所以

-

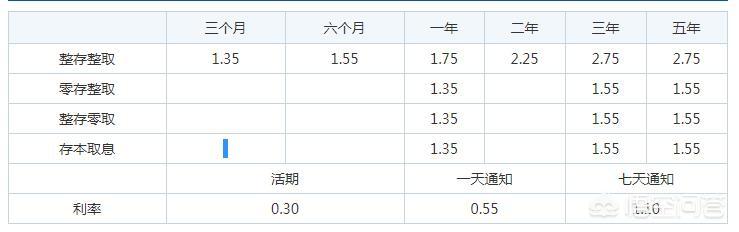

银行五年定期存款利率为5.3%,现在大家觉得划算吗?

从存款角度是划算的,目前有比5.3%定期存款高的其他类存款,已经很少。如果从通货膨胀角度,现在还很难说,有可能仅仅保平通货膨胀率,也有可能还低一点。1.目前5年期定期存款,可能最高也就是5.3%,而且仅仅只有智能存款类创新产品,才有可能达到此利率。而智能存款类产品,一般都是新设立