-

工资理财什么最靠谱?

给你个思路:工资的特点相对来说是:金额稳定,时间固定。因此针对这种收入来源的人来说,只要做到如下几个大方面就非常靠谱了:1、集腋成裘的聚整方式工薪族的收入水平也有很大浮动性,一般来说,大多数人的工资都是月收入千为单位的,除去必要支出以外,相对每月能够结余下来的钱,不会是多大的数字

-

聊一聊在投资、理财、创业过程中都遇到过哪些骗局?交流一下心得?

下面我说的这个事情,是发生在一个7级小县城真实的事情。背 景其实这个事情,开始的时候并不是老板真的想诈骗,而是在一些列的经历之后,他“惊喜”地发现:诈骗很容易,甚至可以说,是客观的条件催生他最终实施诈骗想法的。事情的主人公我们且称他李某吧。李某在这个7级小县城的郊区,一个风景秀丽

-

信用卡取现究竟建议使用吗?

信用卡取现只能说是:可以使用。答案肯定是:严重不建议使用!信用卡取现这个功能是救急用的。现代生活领域中,能够使用信用卡的渠道太多了,几乎是8成以上需要支付的环境,你都可以使用信用卡!比如实体购物,99.9%的场所都可以吧?1000个卖东西的店里,只有1家不能用,也大概就是这个比例

-

朋友开店让我投资10万,答应以后每个月给我三千块钱合理吗?

你朋友的这种操作,有点“与规则不相符”的味道。投资是不应该有固定利息承诺的目前通用的合作模式都是“投资资金与盈亏共同担责,共享利润”。如果你们有协议,言明你的10万属于投资,那么,有潜在可能是,在以后或有亏损发生时,你也得承担相应的“10万上限的亏损”。有固定利益的称为“融资、借

-

当今社会,羡慕有一百万存款的人,还是有一百万贷款的人?请深度回答?

晕,还深度回答,你这脑壳里装的细菌真是令人不可思议,我连马云和贾跃亭都不羡慕,你还叫我…………哎。如果一定要给自己找一个羡慕的对象,我只羡慕那些拥有亿万资产却选择在终南山苦修的“隐士”,那才是真正的高人。别人努力后得到的好,抑或占了便宜获得的“运”,都不是这个世界上多么荣耀的东西

-

大学生手头有10000,有什么推荐的理财方法?

大学生手头有一万元的话,放在社会上不算多,但是在学生当中可以不算少了。如果你个人不是对经济类很有兴趣或专业性较好的话可以适当选择基金,进行投入。当前的时期,属于经济低迷期,加之你以后的“可持有时间”会很长,这个时候介入少量基金类,应是值得期待的做法。基金都是专业性很强的队伍协调作

-

周末股市停盘,还可以用什么理财能有收益?

如果你是投资高手,在行情类交易的参与中比较有把握盈利的话,比特币等一些虚拟币在周末是不停止交易的。看上图,礼拜天的日期哦。但是,一定要注意了,现在可以参与比特币交易的平台,都是国内法律不保护的,在参与的时候(尽管我不建议去做这些),一定要掌握好自己的“参与深度”。第一,不要一次性

-

理财保险合同不是被保人的签名,可以追回缴的保费吗?

可以可以,按照要求,这些必须是本人签名,如果不是本人签名,合同无效,你急用这一点可以去追索,同时,如果没有达成一致,你可以向保监会进行咨询和投诉。记住现在整个金融监管还是非常严格的,如果在签署保险合同的时候,没有经过本人的充分的真实意思表达,而是有别人代为签名的,一定是可以算作无

-

对于理财你有什么心得吗,年轻人应该是理财,还是应该风险投资?

年轻人理什么财?年轻人还没有未来,所有的一切都要奔着未来而去。所以年轻只有风险投资投资,而没有所谓的理财理财。投资什么呢?投资给你自己!投资给你看好的朋友!投资于你长期想从事的行业!明白了吧,年轻人眼睛看的是星辰与大海,在当下他能有多少钱可用于理财?永远记住,生活不仅是苟且于现在

-

什么样的理财行为才是真正的理财行为呢?

帮助家庭长期生活平稳、安全、自由,这就是家庭真正的理财行为。我们知道,一方面我们要好好工作,另一方面家庭也一定要做理财规划,高净值人群叫财富管理。这样才能实现前面的目的。孔子曰:人无远虑必有近忧。那么从我们从普通人角度,什么是我们能理解的理财规划呢?其实理财规划其实就是从财务管理

-

手握2万亿理财资金的招商银行为何多次踩雷?

过去曾经同招商银行有过密切联系,这是必然发生的事情,给各位分析下:1. 招商银行现在是全国前十大的商业银行,其最大优势就是对于个人业务的重视,当年以个人网银的好用和便利性一举成名,拿下大量个人客户。很多商业银行那时候还用传统方法服务客户,招商银行用科技力量决战互联网,占了先机。2

-

想买份保险,理财的,能不能行?有没有买过理财险的,有没有坑?

你想买的是“保险+理财”?其实是个鸡肋问题,我来帮你分析一下:1.保险最重要的功能是保障意外发生时,让你的生活变得更平稳。而理财是让你的资产升值。两者的目的是不同的,放在一起就像一个拼搭机器。2.举个例子,买一多功能电视,商家告诉你,电视还可以上网,还有windows系统可以办公

-

如何选择保本保息理财,在金融专业知识前为何理财还那么难?

保本保息的产品,主要就是各类存款和国债,其他没有第三类,但是就是这两种,现在也有很多选择,如何选择呢?1、我们的利率自由化是从2015年开始的,各个商业银行可以按照自己需要,上浮自己的存款产品利率。2、存款类产品创新也很多,主要是大额存单和智能存款类产品。但是大银行客户众多,已经

-

有钱没时间的上班族应该如何理财,实现财富创收?

这个问题非常好,做过多年高净值客户财富顾问,给大家分享下体会和实战经验:大部分投资者有自己的事业,事业可以给他带来持续不断的现金流,这是其财富的支撑点,自然我们要愈发努力,守好主业,就像马云一样,即使是首富,仍然不断进化支付宝。主业繁忙,导致我们的时间大量被占用,积攒下来的财富如

-

在面临银行破产时,理财一定会损失吗?

银行的理财产品不受银行破产的风险影响,只受到其自身产品运作结果风险的影响。1.银行的理财产品分为两类。一类是代销的理财产品,那银行只是个代销渠道,这些理财产品的运作和日常管理本身就不在银行体系之内,所以即使银行破产,他也不会受到波及。一类是银行自营的理财产品,但是现在按照银保监会

-

为什么有些理财不保本还没有银行存款利息高?

这个问题要放在现在的特殊情况下分析。1.前几年互联网金融蓬蓬勃勃,很多存款都从银行搬出去了做了理财。随着去年网贷平台的纷纷暴雷,以及私募产品的大量亏损。现在个人财产又纷纷回归银行存款。当然这种现状也是国家和银行最想看到的情况。2.银行创新的存款产品,其实在2014 、2015年已

-

中低风险的券商理财安全吗?

就券商中低风险的理财产品,我见过无数这此类产品。他其实是一个风险和安全的对应变化关系。给大家评述一下。1.这类产品一般投资的方向是票据市场、债券市场,同业市场,内的存款类、金融债、公司债以及挂牌基金。这些底层金融产品流动性很好,风险也低,当然收益率也不高。2.所谓券商理财就是专业

-

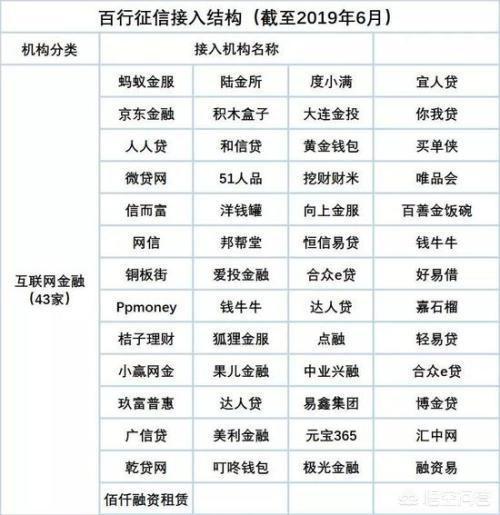

个人信用有人行征信了,有必要再搞一个百行征信嘛?

两者的目标和侧重点很大不同。未来两者一结合,有可能我们每个人都变成了一个透明人。所以未来各方面数据的信用都很重要。1.人行征信只收集持牌金融机构的各项信贷数据。而百行征信收集的是非持牌机构,但又从事信贷业务的机构的各项数据。例如,银行信贷数据就在人行征信,而小贷公司、消金公司、网

-

要怎么看理财平台的安全性?投资的时候怎么看呢?

没有办法能看清楚理财平台的安全性!投资网贷平台可以说就凭命、凭运气。之前做过消费金融,也在银行信托干过,给大家分析一下金融平台的安全性。1.安全第一道防线:要有充足的资本抵御流动性风险。我们看持牌金融机构,哪个实收资本不是10亿以上。金融平台最大的敌人就是流动性风险,不管是应付兑