-

家长如何培养孩子的理财能力?

我家女孩子还小,现在上海也有这种机构,专门培养小孩子的理财意识。陪同一起参与过几次,发现非常有好处,给大家分享下同孩子一起参与财商培训后的体会:几个理财小游戏,让孩子有着钱的概念和理财的初步规划一、大人孩子一起轮流当家中管钱的人,来支配家中的开支。一家人就像玩过家家一样,让小孩做

-

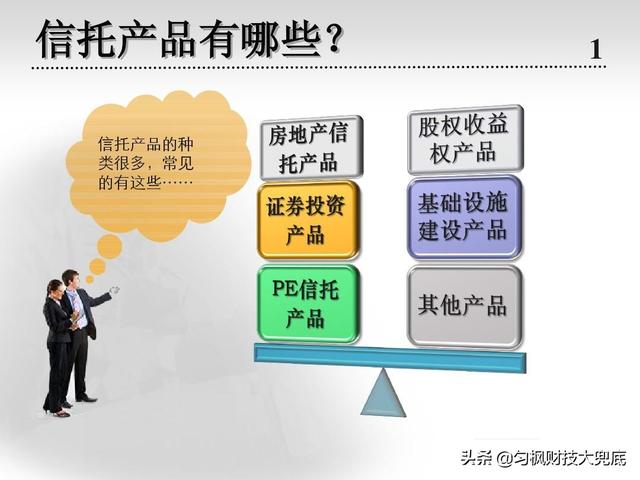

卖信托产品的第三方理财公司是怎么赚钱的?

第三方理财公司卖信托产品,赚钱的门道还挺多。一般普通客户是不太了解的,每一个行业都有内部潜规则,我给大家揭秘一下。同时也讲讲其中的风险承担。1.大部分第三方理财公司靠的是代销费用。如果代理的是低风险的信托产品,例如信托产品的优先级部分的销售,可能只能赚取0.5%的代销费用;例如代

-

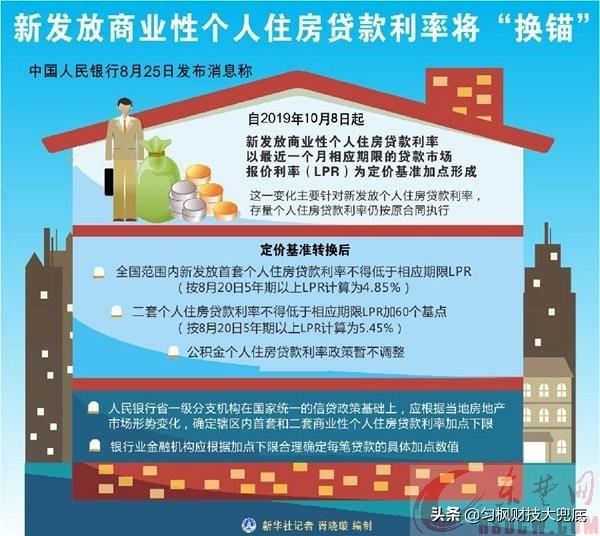

贷款马上要执行LPR新利率了,对以前的房贷会有影响吗?

新老划断,以前的和未来的贷款利率没有任何关联,都还是按照各自原有贷款利率政策走。自10月8号,房贷贷款利率按照“LPR+基点”来定价,不再按照过去的“基准利率+上浮或下调比例”进行约定。为了稳定过渡,银保监会要求在过渡期间,不论以哪种贷款方式去计价,申请人的房贷总成本都一致。所以

-

银行五年定期存款利率为5.3%,现在大家觉得划算吗?

从存款角度是划算的,目前有比5.3%定期存款高的其他类存款,已经很少。如果从通货膨胀角度,现在还很难说,有可能仅仅保平通货膨胀率,也有可能还低一点。1.目前5年期定期存款,可能最高也就是5.3%,而且仅仅只有智能存款类创新产品,才有可能达到此利率。而智能存款类产品,一般都是新设立

-

车贷还完一年多了,绿本也拿了。银行让我去车管所解压。我一直没去。这个影响征信不?

借款人没有任何违约行为,怎么会影响征信呢?在银行通知可以去车管所解除抵押之后,任何时候都可以办理,不会影响任何事物。给大家再讲下购车贷款,如何选择贷款方式,窍门很多啊。1.购买汽车上牌照、买保险、领取行驶证,这同申请购车按揭贷款是两个流程。虽然在办理时交织在一起,但那也是两条平行

-

国有四大行的存款利率都很低吗?想办理存款该选择哪家国有银行?

如果单从普通存款的收益率来比较,那么现在国有四大银行利率是比较低的,但利率并不是银行的唯一竞争法宝。先讲个段子,四大行名字的谐音,代表着储户对于四大行的碎碎念。中国建设银行(CBC):“存不存?”中国银行(BC):“不存!”中国农业银行(ABC):“啊?不存?”中国工商银行(IC

-

支付宝的“余额佳”收益超“余额宝”60%,为什么“余额佳”盈利能力那么强?

外行看热闹,内行说门道。虽然都是在支付宝上进行售卖,但其实两个产品没有任何关联。一个是纯宝宝类产品,一个是“宝宝类+各种金融、企业债”产品,除了在同一平台上进行销售,其他无任何关联。1.余额宝是支付宝的亲儿子,是天弘基金公司作为管理人的,天弘基金的大股东是阿里。而余额佳是由易方达

-

真实求问!比特币赚了2000万,年收入30万,1车2房。2小孩,如何理财?

“水里来,水里去,火里来,火里去”。比特币挣了钱,安了家,询问别人怎么理财,其实心中早已分晓。人都会不断的复制自己的所谓成功经验的,既然题主是投资了比特币挣的钱,那么我相信,题主认为会认为自己在这方面具有特殊的才能和天赋。所以后面最重要的理财手段,估计还是去投比特币或者区块链的相

-

信用卡分期9万影响房贷吗?

如果是房贷已经在还款中,那肯定不影响。如果是准备申请房贷,那是有一定影响的。对于每月收入流水和收入证明的要求就更高了,有时候还得想其他方法才能顺利申请到贷款。如果有贷款显示出来,申请房贷时的主要审批影响如下:1.按照房贷收入还贷模型,每个人每月的房贷还款额,不能高于其收入的1/2

-

假如银行取消信用卡并且要求卡民一个月内还清信用卡,你们的生活会发生什么样的变化?

什么都不会改变。现在替代信用卡功能的各种金融工具非常之多,单纯用这一手段是无法改变信用卡持有人的消费习惯或者透支习惯。只有真正改变自己的金融理财观念,或者消费观念才有可能发生变化。1.如果真的银行出现这一现象,可能会对信用卡持卡人造成困扰。这种困扰主要由于现金流管理发生不畅或者断

-

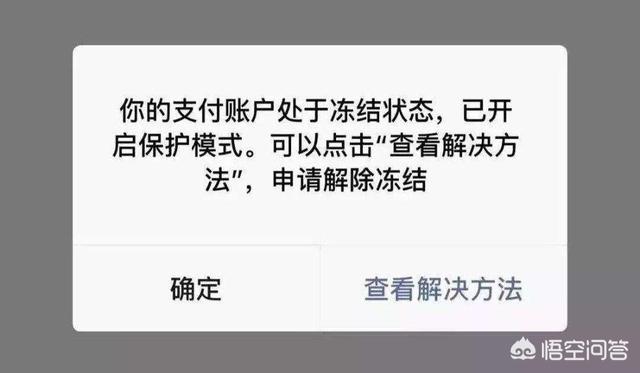

银行转账误入网贷逾期的银行卡,钱被网贷平台扣走,能要回来么?

先说结论,逼迫银行退回是不太可能,但是可以通过人民银行进行合法投诉,让第三方支付退回是可以的。所以网贷所签约的代扣银行卡,如果是产生借贷利率的纠纷,最好是暂时挂失冻结或者不使用此卡做任何活动,或者取消第三方支付协议。这其中涉及两个问题,一个是银行代扣款的合规性问题,一个是借贷关系

-

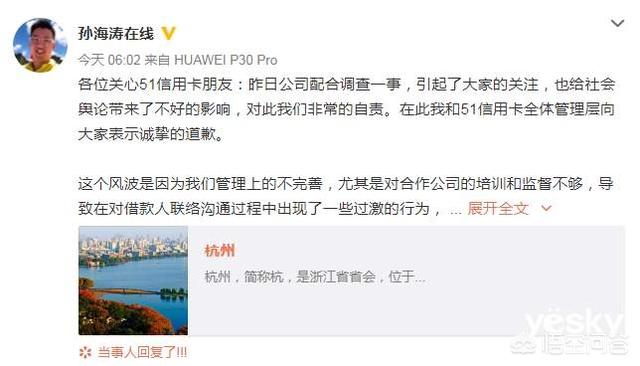

51信用卡被查引发“爬虫技术”争议,是否侵犯个人信息?

51信用卡如果没有侵犯个人信息,那世界上就没有人侵犯个人信息了。此次从查处到目前都还是太宽松。毒瘤一定要摘掉!如果其不是在美国上市了,考虑到其他影响,估计会更严厉些。CEO还发微博呢!在牢里能发吗?未来大家拭目以待后续把。股价肯定是完蛋了,能有个人人为过去的犯罪行为坐牢,能不能将

-

微众银行活期利率4.2%,各大民营银行会否掀起揽储大战?

吃了豹子胆了?现在哪家银行敢活期存款给4.2%的利率啊?这严重违背了银行业监管的规定。微众银行早就没有此类产品,同时各大民营银行的揽储大战现在也是越来越理性,在年初出现的那么高利率存款,已经再也找不到踪影了。目前微众银行活期存款只有活期2.64%,其实这也挺高的,对比支付宝中的余

-

现在大家都在用支付宝和微信,银行几乎没人了,长此以往银行怎么办?

支付宝和微信的钱最后还是要回到银行,所以银行永远不能被人替代,他们只是金融体系中的小角色。银行是金融体系全牌照的公司,可以赚取从账户开设到贷款理财产品的全部费用,而支付宝和微信只能赚取其中的一部小部分费用而已。1.过去没有互联网或者移动互联网时,所有的支付都是在银行申请、办理、结

-

信用卡13张,却都空了,每个月的收入才几千,我该如何偿还这十几万的巨债?

这是标准的信用卡卡奴。不断套现、来回填卡,最后的结果就是总债务越来越高,填卡难度越来越大,不堪重负走上崩盘道路。德先生在帮助很多信用卡逾期借款人,提出解决之道。也给这种情况提出解决建议:1.如果现有收入不能支撑还款,但是总资产或者未来现金流收入还能弥补,同时自己在三五年还需要征信

-

网贷2万年利率60%,要还27000,是高利贷吗?我该怎么做?

如果网贷两万,24期一共还27,000,德先生算了一下等额本息IRR大约是31%。不知道题主是如何算出来,年息60%,有可能前面还有前期费用做砍头息,这样的话到手就不足2万,那么利率会相应更高。碰到这种借款,还有什么好想的呢?快快拿起法律的武器和监管部门给予的投诉手段,将自己的合

-

本人在邮政储蓄银行买的有理财,很长时间了没去看过,想问安全吗?

邮政储蓄银行近期要转回国内上市,所以各项产品都趋于保守和稳健,整体产品没有任何出彩之处,针对同等风险的理财产品,基本上没有任何市场竞争力。如果让德先生选择,当然基本上不会选择,但是至今为止,也没有出过大的丑闻(除了代销的保险产品),这也算欣慰之处。1.现在在邮储银行发售的各项理财

-

保证利率、结算利率和演示利率,傻傻分不清楚,该怎么分辨?

这一般在理财性保险种类上,才会出现这三个名词,大多数在年金险、分红险和万能险上,为啥出现这么多利率名称,还不就是为了让客户搞不清楚,傻傻的去购买吗?但是可以打一个简单比方,保证利率就是保证最低收益的利率,结算利率就是这类产品目前的美好现实(未来怎么样不知道呢),演示利率就是营销客

-

你对信用卡突然降额为0怎么看?

“银行是给那些能还钱的人借款的,银行努力要远离那些只会花钱的人”。其实在目前互联网金融如此发达的时代,使用的信用卡降额为0,基本也不是个事儿,一点也不可怕,同样说不定还是好事儿。信用卡被限额为0,持有人心里都有数,要不就是套现用卡,要不就是以卡养卡,要不就是自己负债率已经很高,被

-

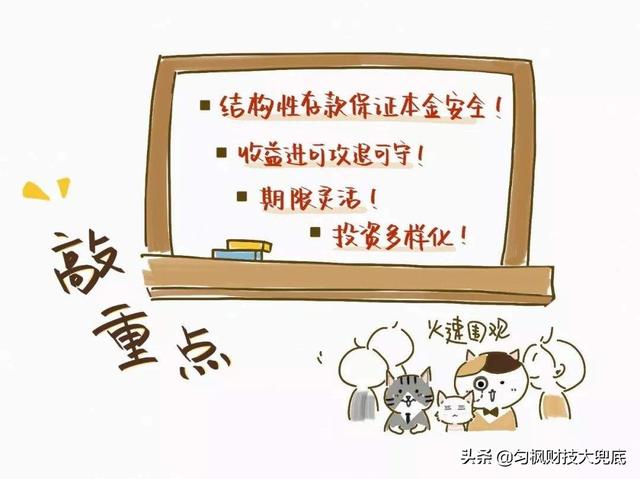

现在银行的结构性存款还能买吗?

“只要利率高,稳定又安全,那就是储户心中的最佳存款产品”。结构性存款的规模屡创新高,也证明了它是储户心中的满意产品。为什么不能买?既然标的是存款,那就是人民银行合法批准的储蓄产品,受到存款保险50万之内全额兑付保障的保护。那就是说“只要单人总额在50万之内,不会出任何风险”。德先