-

落地13万左右的自动车有哪些值得推荐?

落地13万左右,自动挡,看楼主的图片就是想要轿车。德系推荐新宝来,日系推荐轩逸,韩系推荐伊兰特,国产推荐秦plus DMi混动。1.新宝来,2021款1.5L 自动豪华智联版,推荐1.5L自吸的目的是因为搭配的爱信6AT变速箱,这俩货加起来皮实耐操,省心省油(1.4T版本配的是干

-

玉米芯有什么用途?

详细的回答很多了,我不废话,用处虽然很多,按有主次之分,玉米轴被收购走的主要用于糠醛的生产原料,其他的用量都很小,我弟弟毕业于北京林业大学森产化工系,最早就是在邯郸的磁县糠醛厂负责技术。据他说玉米轴含有大量半纤维素,经酸水解产生糠醛,糠醛是化工中间体用处广泛。生产糠醛对空气和水体

-

如果头条改变游戏规则,不再有收益,你还会继续发贴吗?

玩贴吧9年,发帖两万多,搞吧友活动,我还陪进去几千块,还是在坚持。玩知乎两年,获赞两万多,都是没有收益的。头条号玩了一个半月,收入刚刚破百,如果只为钱,这一个半月还没有我半天工资高,相反悟空问答是没有收益的,我已经获得八百多万的阅读量,两千多人点赞。这些数据已经说明了一个问题,收

-

赵括连纸都没见过,是怎样纸上谈兵的?

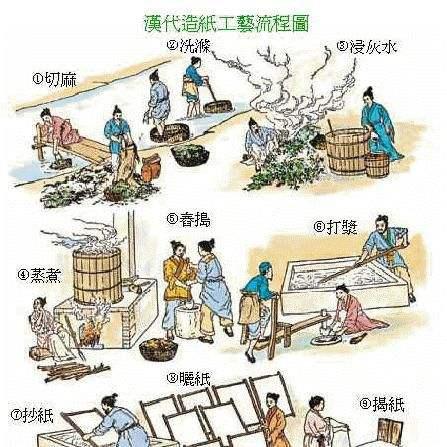

蔡伦之前就有纸了,蔡伦只是改进造纸术,古代最早的纸是用蚕丝碎屑制造的,价格十分昂贵,而且产量很低。蔡伦改进了造纸书,用植物纤维来造纸,充分利用了树皮、麻头及敝布、鱼网等废弃原料,大大降低了纸张的造价,使纸张能够流行开来。1986年甘肃天水放马滩出土的西汉文帝时期的纸质地图残片,这

-

中国高铁负债超5万亿,还在修建新线路,中国高铁还有希望吗?

这不得不说杨广的大运河,如果说古代工程,影响最深远的就属大运河了,大运河对中国南北地区之间的经济、文化发展与交流,特别是对沿线地区工农业经济的发展起了巨大作用,虽然从清末开始,已经以海运为主,但大运河时至今日,他还在发挥不少作用。但是大运河对于杨广来说,没有产生任何积极作用,还为

-

月入5000人民币,在肯尼亚算什么水平,在当地能娶到老婆吗?

月入5000元人民币在肯尼亚算是富豪了,不但生活过得很滋润,只要你愿意,还可以娶几个老婆,并且是合法的,你相信吗?肯尼亚是世界上最贫穷的国家之一,人均月收入不足一千元人民币,世界排名第二大的贫民窟基贝拉贫民窟就位于肯尼亚,2.5平方公里的土地上,就住着150万贫困人口,生活垃圾随

-

能不能通俗的解释一下恒大集团到底遇到了什么问题?

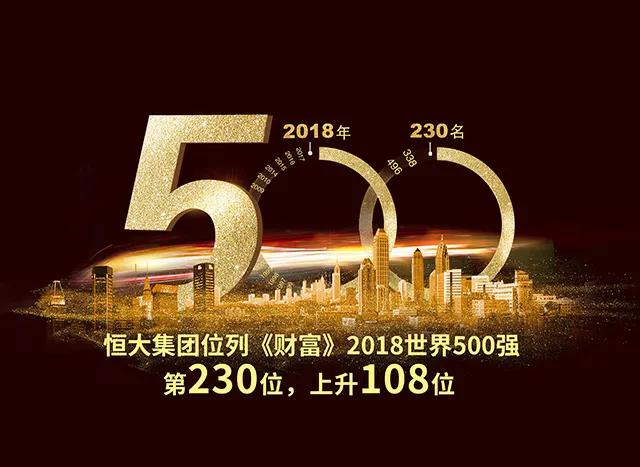

曾经的房地产巨无霸恒大,由于资金链断裂,负债高达两万亿,一夜之间引发了大量投资者集体维权的狼狈局面,就连恒大董事长许家印也公开表示现在的恒大遇到了前所未有的危机,随时有倒闭的危险。那么为何昔日的房地产王者会突然跌落神坛,沦落到现在这般田地,恒大到底遇到了什么问题?首先,恒大为了谋

-

东莞和苏州的发展上有哪些差距和不同?

从东莞与苏州去年创下的GDP对比来看,东莞是7550亿,而苏州是17000亿。差距达一半以上,从发展常态上来说,是很难赶超苏州的。但苏州经济是依靠大型企业来支撑,工业体量比东莞少,没有东莞的工业体量基础,只要东莞有好的发展战略思路,固化优势基础,引进与发展新型优质产业,产业靶向调

-

未来的主要能源是什么?

我们的地球是太阳系之中唯一一个可再生能量物质的星球,是一个储能的大星球,它是通过地表上生物圈持续诞生与进化生存的手段来实现的,其储能的体现就是地核核物质的体现。生物能源的自然作用是地核储能的物质来源。如果人类无止境地挥霍生物能源,将会破坏地球储能物质运动的自然性,而衍生出大地震、

-

为什么世界上所有文明发展到最后都认可黄金?

为什么人类历代文明发展到最后都同一认可黄金呢?因为黄金是地球上的一种稀有金属,是自然界火山爆发现象过程某些金属物质,经冷却的相应特殊速度之化学反应结果而形成的。黄金的物理属性是独一无二的,具有适中的硬度与软性,制作工艺容易,况且不易被氧化,经加工后色泽光亮无比与持衡,历代皇族都十

-

在我们的太阳系里,除了地球以外,还有那颗行星有原油储存?

在我们的太阳系之中,除了地球以外,是没有一颗行星有原油储存的。为什么会这样说呢?因为,地球地壳原油层的来源,是地球自有生命生存以来,通过地表上生存的生物圈持久生产和制造生物质,经地球物质运动与变化的发展规律,逐渐积累地层生物质并在细菌支解及地层压力的驱动下而形成的。由此来说,自然

-

什么行业是未来十年最赚钱的行业?

目前,全人类由于移动互联网持续深入发展的广泛应用,己被大众所接受,电子商务在全球己成了不可逆转的发展趋势,直接影响到传统模式的商业运作。互联网十是商业现代变革的标志,是商务经营活动先进性的展现,谁先能主动应用,谁就能增加不败之地的胜率。随着互联网十新模式的持续发展,将会影响到各行

-

如今地球上还有多少石油储量?

感谢头条悟空问答的邀请!对于如今地球上还有多少石油储量呢之话题,我个人认为,如按现代的开发速度,不足150年内会将储存在地壳层中的原油层彻底开发完毕。为什么会这样说呢?因为,人类开采利用石油生物能源己有近2百年历史了,目前,从表面上看,人们只知道地壳层中的原油层(碳化物沉积层)是

-

未来十年最吃香的行业是哪些?

对于未来十年最吃香的行业是哪些呢之话题,我个人的观点认为,未来十年最吃香的行业会有如下几个方面的行业:一是电商行业。尤其是电商运营的核心部分和微商方面;二是物流快递行业。尤其是最后一公里的配送方面;三是大健康行业。如医疗、健康食品和用品等方面;四是生活类服务业。如婴儿护理、老年人

-

对国家来说什么才是最宝贵的财富?

【原创】对于对国家来说什么才是最宝贵的财富呢之话题,我个人的观点认为,国家最宝贵的财富,来自于精神财富与人才财富两个层面。为什么会这样说呢?因为:先来说说精神财富方面:在中国共产党之执政党为领导核心的带领下,高举着马克思和列宁主义、毛泽东思想、邓小平理论和“三个代表”重要思想、科

-

实体店未来发展前景如何?

【原创】对于实体店未来发展前景如何呢之话题,我个人的观点认为,目前全球互联网技术应用发展已步入到一个全面性的革新时代,传统实体店未来将会受到无法预测的冲击,当下实体店应跟随着革新时代的步伐,融入互联网之电商经营模式,将传统实体店转型升级,营造出一个全新的线上线下的商品体验店或展示

-

给孩子买什么保险比较好?

谢悟空邀请!保险是一种保障,也是规划人生财务的一种工具。本人为了给自己的孩子买一份保险,在保险公司做了两个月保险工作。给孩子买保险要根据家庭收入精打细算,买保险也要量力而行,如果家庭经济收入比较高还比较稳定买:教育+婚嫁+创业+重疾险比较好,因为这样孩子的一生都无后顾之忧。