-

如果在银行存款500万3年期,会获得什么样的待遇?

银行对个人储蓄存款尤为重视,因为个人存款考核指标比企业存款考核指标,权重更大。一般来说,最少是三倍以上的考核力度,所以如果个人存款新增500万,那支行行长还是极为重视的。这个重视能体现在哪几方面呢?主要是围绕客户需求最大化,客户价值最大化和客户服务最大化三个方面去进行。1.如果全

-

银行贷款10万,一年期限,连本带利还10万4500元,如果你贷了,打算怎么用?

大胆去借把!做理财就是要胆大心细,将收益最大化,将风险最小化。年化4.5%的贷款利率成本,一般是中小银行针对公务员或者国企职工提供的,更有可能这些人就是他的公司发放客户。这在中小银行贷款放不出去的时候,专门有此类贷款。所以大家不用质疑这种贷款的可能性。其实这就是很多城商行或者农商

-

国有四大行的存款利率都很低吗?想办理存款该选择哪家国有银行?

如果单从普通存款的收益率来比较,那么现在国有四大银行利率是比较低的,但利率并不是银行的唯一竞争法宝。先讲个段子,四大行名字的谐音,代表着储户对于四大行的碎碎念。中国建设银行(CBC):“存不存?”中国银行(BC):“不存!”中国农业银行(ABC):“啊?不存?”中国工商银行(IC

-

信用卡升级成白金卡,但额度没升,现在银行要我给两千年费,我该怎么办?

这其实就是银行对信用卡的一种策略。当你想需要更大额度时,需要更多的尊崇服务,需要更多的私人定制,那你就必须升级为收费卡。信用卡分为一般卡也叫普卡,在之上是金卡也算普卡的一种。如果再往上,那就进入到收费卡行列了,例如本题中的白金卡,之后的黑金卡,当然最后还有专享富豪卡1.目前针对很

-

本人想用商品住房在银行做抵押贷款,但是房产买了3年了房产证还没下来,可是本人现在急用钱,该怎么办?

在目前银行机制还比较僵硬的情况下,没有房产证是很难利用住房做抵押获得贷款的。银行内部做贷款时有合规风控流程,不管使用商品房做抵押还是做担保,由房产中心签发的房产证是一个必备权利证书,这是购房人手中的房地产买卖合同都不能替代的。如果想从银行获得贷款,以下有两种办法:1.可以使用银行

-

建设银行为何位居国有五大行之首?

虽然德先生在建行工作过多年,但是认真的说,只有工行才是宇宙行,那是地球第一大行,咱们国内第一大行。建行在资产规模上能排到第2位已经很不错了,人数倒是比工行多,但是人多资产少,那不就更加追不上工行啊。现在从五大行的成立时间看,好像工行是最晚的,但其实不是这样的,其实在改革开放之后,

-

假如银行取消信用卡并且要求卡民一个月内还清信用卡,你们的生活会发生什么样的变化?

什么都不会改变。现在替代信用卡功能的各种金融工具非常之多,单纯用这一手段是无法改变信用卡持有人的消费习惯或者透支习惯。只有真正改变自己的金融理财观念,或者消费观念才有可能发生变化。1.如果真的银行出现这一现象,可能会对信用卡持卡人造成困扰。这种困扰主要由于现金流管理发生不畅或者断

-

最近银行理财产品你敢不敢投资?为什么?

目前银行理财产品,最大的风险在于根不正(也就是此产品到底是由谁来发行和管理的),不先分析之上原因,只分析其他的产品风险因素,其实现在没有任何意义。在历史上出事的银行理财产品就只有一个发生原因,那就是发行方和管理方到底是不是银行?这个风险已经远远大于其产品本身的资产风险。如果投资人

-

银行转账误入网贷逾期的银行卡,钱被网贷平台扣走,能要回来么?

先说结论,逼迫银行退回是不太可能,但是可以通过人民银行进行合法投诉,让第三方支付退回是可以的。所以网贷所签约的代扣银行卡,如果是产生借贷利率的纠纷,最好是暂时挂失冻结或者不使用此卡做任何活动,或者取消第三方支付协议。这其中涉及两个问题,一个是银行代扣款的合规性问题,一个是借贷关系

-

银行人员把储户存1万打成10万,并在当天储户的卡里钱全部被盗刷,储户有责任吗?

问题都很搞笑,将很多小概率的事情凑在一起,那就更搞笑。但是德先生用通俗的解释给大家讲讲专业的回答。1.储户没有任何责任,凑在旁边看热闹就行了。因为从法律上来说,储户是没有任何过失,所以也就不负担任何责任,储户既不为多打钱款而负责,也不为被盗刷而负责。甚至还可以开一个直播,将这种千

-

女子被骗100万要求银行赔,银行:向骗子提供20次验证码,电话提醒不接,你支持谁?

不继续掌握时代新知识,骗子早晚找到你。这年头,如果还是相信骗子,不相信银行。相信电话里陌生人所说的一切,不相信反诈骗中心的提示短信,那基本上早晚要碰到这种事。事后又想从第三方银行找寻责任,不管是从法律上还是道理上,都肯定不可能实现。只能从情感上同情这位女士。南昌这位女士在银行有1

-

伊川农商行部分网点柜台堆起大摞现金,工作人员称“欢迎随时来取钱”,此前该银行出现储户集中取款,你怎么看?

从古到今,从国外到国内,这是银行、钱庄,票号等等各种经营机构对付兑对最常用的,也是最有效的一个措施。当然有的成功了,有的失败了。1.从大众心理学角度,什么样的震撼最有效?当然是视觉效果,将现金堆成一座高高的墙,打开大门喊出口号随便来取,这才能稳定住储户的恐慌感。“你看银行很有钱的

-

老人因存款银行没给鸡蛋被气住院,家属要求赔偿遭拒绝,你怎么看?

家属如果方法正确,银行一定会私下和解,为啥?向下看老人、家属、银行都不是省油的灯啊,本来一个琐碎鸡毛小事,就是因为老人的贪小便宜、倚老卖老的做法,银行的刻板规则、不懂变通的态度,以及家属不讲法律、蛮横无理的要求,而被万人围观指点。1.老人的脑回路也非常奇葩。自己尝试想想,原来在银

-

微众银行活期利率4.2%,各大民营银行会否掀起揽储大战?

吃了豹子胆了?现在哪家银行敢活期存款给4.2%的利率啊?这严重违背了银行业监管的规定。微众银行早就没有此类产品,同时各大民营银行的揽储大战现在也是越来越理性,在年初出现的那么高利率存款,已经再也找不到踪影了。目前微众银行活期存款只有活期2.64%,其实这也挺高的,对比支付宝中的余

-

自动存款机存款被吞,银行清点后款与自己被吞存款数额不对,钱少了很多,该咋办?

“现金当面点清,离柜概不负责”,还记得这句话吗?其实这就是银行面对现金收支矛盾,同储户的一贯态度,但是现在也在改变。对银行有利的,银行一定会坚持。对银行不利的,如果储户没有坚实证据,基本上还是出户吃亏。1.自动柜员机存取款出现错误,银行和储户各执一词。这在过去老式柜员机上出现过很

-

如果银行对私营企业突然断贷,骗收导致企业破产,属于银行违约失信还是企业不守诚信?

银行从来都是锦上添花,绝不雪中送炭。民营企业要对此有正确深刻的认识,做企业现金流管理时,一定要有危机感和后手手段。之前德先生在管理一家民营企业时,也遭遇过此类事情。虽然德先生以前在银行做过多年,深深知道这个潜规则,但是也没想到银行会这么不顾商业合作道德,做出了让人不耻的事情。那个

-

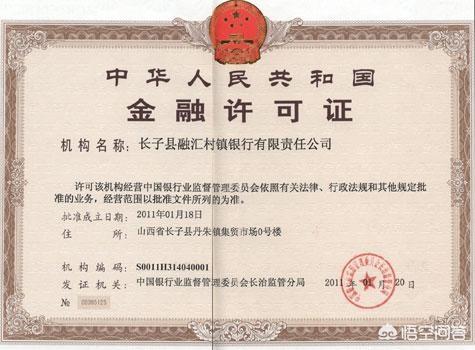

乡里面新开了一个村镇银行,搞活动说存一年给3%利,是正规存款吗?

只要是真的有牌照的村镇银行,搞活动存一年给3%的定期利率,这还是可信的。但别碰到假的喽,也别碰到假存单哦。1.先去辨别一下村镇银行的营业执照和金融许可证。这两个证件在监管方面要求挂在营业网点的显著位置,在存款之前仔细去看一下。如果还不放心,可以打当地人民银行电话去查询一下,或者去

-

多地“首付贷”死灰复燃,为什么不让刚需买房者减轻首付压力?

“用澡盆去舀水出去,就有可能把孩子也一起扔了”。房产调控政策也是如此,过于严厉将刚需者也限制住了,或者只能背负原本不该背负的高利率成本。但是过于宽松呢,就容易让炒房者都混入进来,反而将水搞得更浑。监管当局在面临房产调控时,都会遇到这种困境。当然现阶段,为了稳定形势,最终的选择是严

-

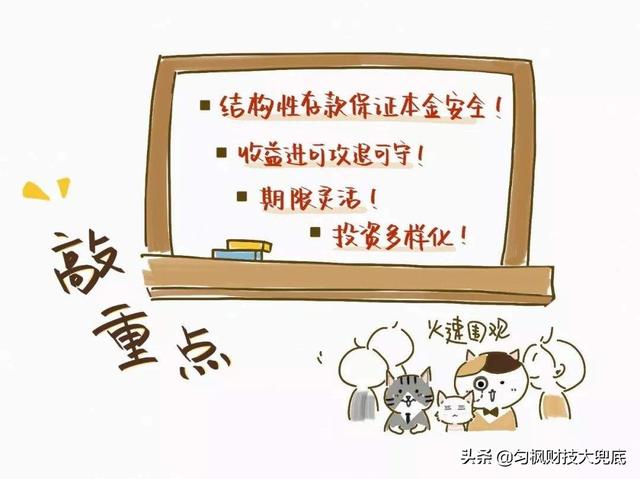

现在银行的结构性存款还能买吗?

“只要利率高,稳定又安全,那就是储户心中的最佳存款产品”。结构性存款的规模屡创新高,也证明了它是储户心中的满意产品。为什么不能买?既然标的是存款,那就是人民银行合法批准的储蓄产品,受到存款保险50万之内全额兑付保障的保护。那就是说“只要单人总额在50万之内,不会出任何风险”。德先

-

喜欢银行理财产品的老年人,是觉得银行的理财产品安全可靠吗?

“在现阶段,银行还是老年人最信赖的金融机构,其实如果理财产品有问题,也可以找到银保监会,进行有力投诉解决问题”。虽然有时候银行售卖理财产品,也有不规范行为,但是可能相对于其他更加营销手段不靠谱的理财产品销售渠道,银行还是最靠谱的金融机构。虽然这是中老年人的惯性认知,其实这也是很多