-

史上最严二代征信系统即将上线,这对大家会有什么影响?

二代征信系统即将上线,将对于未来个人征信的使用产生重大影响,如果用户要保护自己的征信没有瑕疵,那么需要维护的清白数据就要更多。同时二代征信也将过去一些灰色地带或者空白地带做了填补,有些过去信贷申请中的小套路也不灵了。央行二代个人征信系统要来了,看下后续工作安排和时间表安排1月5日

-

同样十年奋斗,上亿身家和银行支行长(处级),只能选其一,你会选哪个?

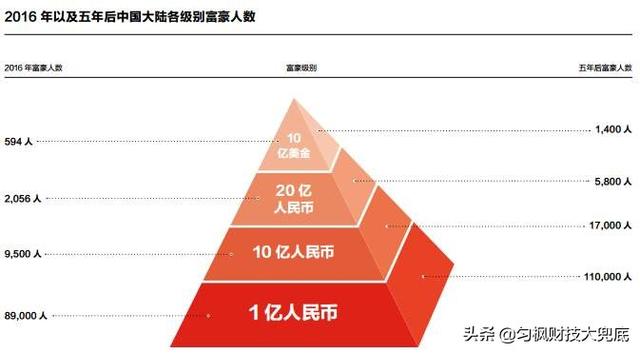

先看个数据,2016年统计国内亿万富翁人数为不到11万人,预计目前不到13万,那就是说1万多人才出一个亿万富翁,而全国有7000多家银行,网点多如牛毛,最少在几十万网点以上,再加上分行、总行人数,支行长级别人数最少在几十万以上啊。你说谁值钱?银行支行长有什么好选的?从收入角度,压

-

邮储银行贷款迟迟不放款,说是要买贵金属才能放款,该怎么办?

这个事太好办了。德先生给指上一小招,听话呀,去买贵金属啊,但是同时要取好录音证明啊。当贷款合同全部下来之后,贷款发放完毕,再去同邮储银行商议,退还贵金属或者理财产品。如果对方不答应,就向银保监会投诉一下呗。这是标准的194号文所指的侵犯消费者权益乱象中的一种典型行为。在2019年

-

银行是属于企业单位还是属于事业单位?

银行是属于企业单位的,早已经不属于事业单位了。在德先生工作的期间,应该是自2001年开始,四大行进行大规模的银行改革,就正式脱钩,所有员工(除了一定级别的领导之外)都已经是企业职工了,同样签订劳动合同,早就合同制了。分辨是否是企业职工还是事业编制,其实最佳的方法就是看起退休后是领

-

贷款公司倒闭!银行也不自动扣款!联系不到贷款公司!应该怎么办?

后续处理其实挺简单的,将你还款失败的图片进行截屏保存,剩下就不用管了。假如无人找你,那就是前世做的好事太多,有人送钱给你。假如后续有人找你,那再拎起来此事重新处理。因为这是由于对方主观原因过错而导致的无法还款,所以不用担心会产生逾期利息或者罚息,或者其他的附加费用。可以这么说,未

-

在银行办卡,输入密码后发现工作人员在身后盯着,这卡还能用吗?

银行卡密码一定要换,而且要注意其他转账方式有没有被开通,或者是不是自己同意开通的。如果实在不放心,那么换个银行去开卡。一定要小心银行职员在之后的违规操作。将密码告知他人,尤其是被银行内部人员知道后,基本上存款就相当于摆在了大街上,任由他人自由取用。其实,在储户办理银行卡时,如果有

-

央行:2020年我国降准降息空间有限,这说明什么?

大家注意到了没有,现在有个新指标被采用,那就是“社会融资规模(社融额)”,这个就是未来决定是否还需要不需要降准降息的关键因素。了解了这个,剩下问题就一清二楚了。在未来是否还继续降准降息方面,抓住社融额、M2增速这两个关键指标。剩下就看利率持续自然走低的走势了,如果自然走低,则降准

-

中国银行手机银行APP显示可申请26000元的额度,可下卡额度却是5100元,是怎么回事?

这不是一个很正常的现象吗?银行信用卡营销套路终于明白了?在其中最常用的一个小套路。每家银行都用,其实基本上都是一个用烂了的套路。显示的额度其实在一定程度上是引诱信用卡申请人去提出正式申请,大家在申请信用卡的过程中,难道没有发现最后是有提示的,“一切都以最终审批结果额度为准”。这句

-

理财投入银行100万,春节银行会给礼包吗?

春节前后去银行办事,只要是给这家银行柜台增加收入,增加存款的好事儿,一般银行都或多或少会回赠一些礼品,所以值得一试哦。银行的每个支行和网点,他们在下面是有一些营销费用的。碰到春节此等大节,正是这些营销费用大启身手的好时候。在此时监管部门也不会做过多干涉,借着节日做一些拉存款或业务

-

为什么有人说招商银行在银行业鹤立鸡群?

招商银行确实一直的历史表现是比较优秀的,但是德先生说其是“丑闻下不断前行,阴影下一直独秀”。其实银行业经营业绩应该同GDP增速相当,招商银行超过平均值即为优秀银行服务于社会所有行业,那么银行的经营现状实际上就是经济的运行情况叠加总结。在此逻辑下,所有银行的经营业绩平均数应该和GD

-

如果转LPR之后,我不同意银行的加点数,可以换银行重新办理贷款么?

各位曾经向银行申请过借款的借款人,什么时候感觉自己跟银行的往来中有着话语权?基本上不都是格式合同,必须要接受的吗?所以题主这个想法很幼稚很天真,而且非常不可行。在2020年,存量房贷利率将从过去的“基准利率+上浮或下浮比例”的计算模式转化为“LPR+固定基点”,或者变成固定利率模

-

这次病疫严重,房贷车贷银行贷款可否免除一个月呢?

现在政策已经明了,暂时推迟一个月还款是可以的,但免除是万万不可能的。而且仅仅限于特定地区、特定人群的房贷和信用卡,其他都没有纳入之内(车贷没有)。大家可别想得太理想了。在监管部门1月26号发出的工作通知中,已经明确指出,“灵活调整住房按揭信用卡等个人信贷还款安排合理,延后还款期限

-

将钱存入银行,这个行为是在让银行“保管”我们的货币,还是在向银行“借出”我们的货币?

将钱存入银行,储户和银行形成了合同契约关系。这种契约关系就是借出和借入的关系,银行借入储户的存款,并给予借入期间的利息。储户出借自己的货币存款,则有权利得到固定利息回报。这个基本关系坚决不能错误认识,否则当储户的存款发生损失时,银行就会以这种理由进行推脱。因为个人存款不会自我做账

-

不抽贷不断贷、利息下调10%,网商银行助力一线180万小店渡“难关”,怎么看?

德先生一直说,在BAT三家巨头之间比较,阿里的情商最高,反映也最快,出的政策人性化也最足。看看,在其他两家还不知所措之时,阿里及下属的网商银行已经推出了惠民政策,而且是直接惠及百姓,不经过任何中间环节,多好的举措啊!在监管当局1月26日和2月1日出台通知之后,网商银行迅速跟进,金

-

如果想往银行存入几十万存款作为家庭应急保障,哪家银行较合适?

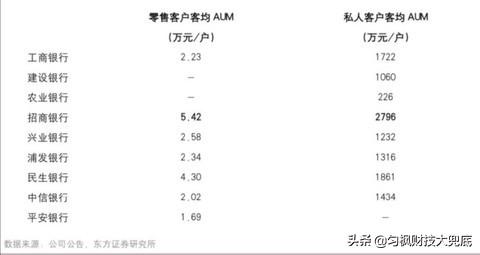

这个要求就要考验哪家银行的个人金融业务做得最好?个人网银做的最好?个人转账限额设置的最理想?个人业务客服最专业而且认真负责,响应速度又快?在这一点上,德先生还是推荐,招商银行更胜一筹。其招行网银、一卡通、金葵花这几个个人服务做得还是很棒的。先说个亲身案例吧。在2019年,德先生的

-

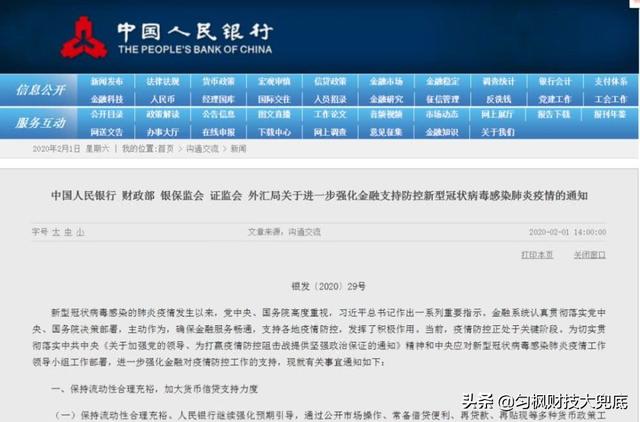

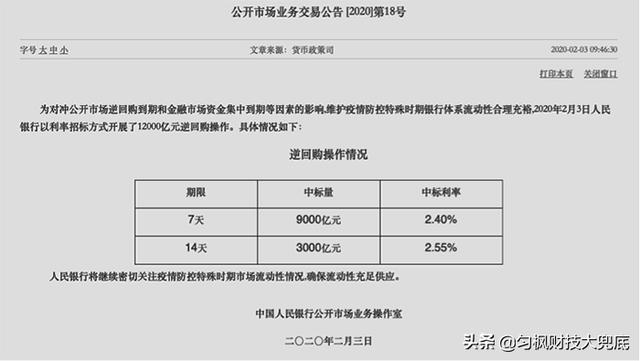

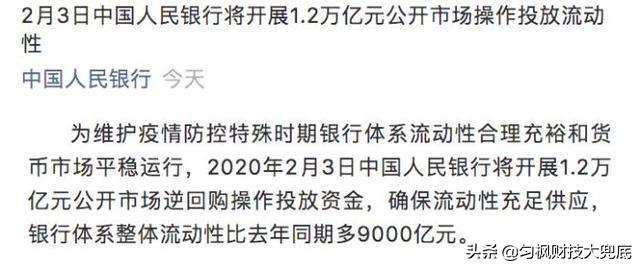

央行投放1.2万亿,对于普通人有什么实质影响?

其实2月3日央行投放1.2万亿逆回购操作,更关键的是在2月4号又投放了5000亿逆回购操作,同时还下调了7天和14天逆回购利率10个基点。这就给了金融市场一个特别明显的信号,保资金市场稳定,保金融体系信心。对于个人来说,如果你是证券市场的投资人,那最明显的结果就是股市大涨。如果你

-

长期持有银行股,吃分红,打新股是什么体验?

长期而言,将钱存银行确实不如买银行股,这可能很多人都明白道理。同时如果长期持有银行股,吃分红利,以及利用银行股市值来打新股,这种组合投资法,其实收益非常好。短期风险虽然还存在,但是长期风险已经会变得非常低。其实一直以来,银行股的分红率还不错。尤其是国有几大行,全部高达25%以上的

-

银行受疫情影响大吗?

银行肯定受此次公共安全事件影响大啊,否则的话央行为什么不断进行逆回购操作?这两个星期加在一起,都快2万亿新投放资金了!就是直接给银行注入流动性啊,让银行不要因为此事,导致很多该收的借款收不回来,最后出现资金的兑付困难,形成流动性风险。银行的核心两个业务就是存款和借款,这两个业务都

-

疫情之下,这个月没收到银行的房贷通知,是不是银行会推迟收房贷?

还贷人可千万要注意啊,没有收到还贷通知,并不代表着可以推迟还贷。这在法律上可是有着完全清晰的定义。未来假如以此为借口去辩解,那法律也不会承认,辩解理由也站不住脚,最后还是自己倒霉啊。如果用老百姓的俗话来讲,那就是“通知还贷人是贴心免费服务,不通知是本分”。如果用还贷人的角度来看,

-

2、3月份银行会出现大量逾期吗?会造成什么影响?

虽然碰到了此次大的公共安全事件,但针对银行借款,还是要分为三个阶段,但是都不会对银行造成很大的影响。我们的金融体系都已经做好充足的准备了,商业银行和金融监管部门已经做好了坏的打算。企业借款占了银行借款的大头,个人房贷、车贷、信用卡贷其实在总额借款中只占据很小一部分。1.在2月15