-

民营银行们能靠智能化存款,打破国有银行对存款的垄断地位吗?

什么是智能化存款?智能化存款实际上是指,我们不设立整存整取的条件限制。按你的存款在银行的实际时间计算利息,如果超过一年就按一年定期计算利息,如果超过三年就按三年定期计算利息。如果我们在国有大中型银行存款三年,选的是整存整取,约定利率是4%,如果我们两年半就想把钱提出来,那么会按照

-

2019年10万元存银行3年利息大约有多少?

将钱放银行,其实有好多种方法进行理财获取收益。最简单、最直接、最安全的方法,那就是选择定期存款。我们国家从2015年10月开始实施利率市场化,各个银行可以根据自己的需要自行调整给予客户的利率以吸引存款。但是市场有自发调节机制,目前四大国有银行和交通银行等大型股份制银行,能够给予存

-

现在A股行情很火,有50万存款该不该提前支取出来投入股市?

A股虽然很好,但是也注意行情。比如三八妇女节又是二月二龙抬头,很多散户以为是个好兆头。结果,上证A股一下子大幅回撤4.4%跌破3000点。尤其是许多券商股,直接封跌停。这让很多贸然跟进的散户措手不及。正常来讲,散户不建议入场炒股,因为没有专业的知识、专业的能力以及各种止损止盈制度

-

哪些银行有按月付息的大额存单?

基本上所有银行都会有按月付息的大额存单。大额存单是银行金融机构向个人非金融的企业机关团体发行的一种大额存款凭证。一般是采取电子化发放,到期之前可以转让,属于一般性存款。存款给出的利息还是相当不错的,一般能够在基准利率上上浮40~50%,个别地区能够向上55%。像我们国家的基准利率

-

为什么银行保本理财产品的比例在收缩呢?

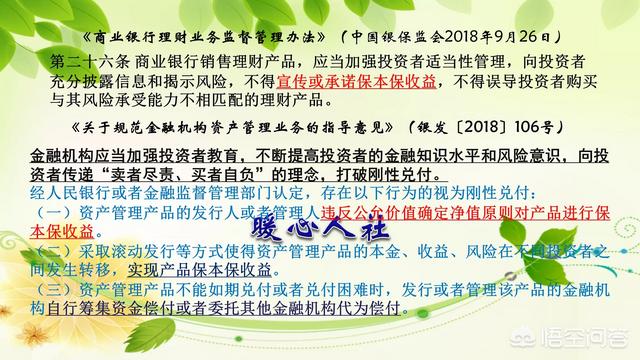

银行保本理财产品的比例不仅在收缩,而且未来要取消掉。不过我们说的“取消掉”,是指禁止宣传保本理财。2018年9月,银保监会发布的《商业银行理财业务监督管理办法》中明确,银行销售的理财产品不得宣传或者承诺“保本保收益”。到2020年,各个银行不得再发售保本保收益产品。现有的保本保收

-

如果一个人死后有一笔银行存款没人知道,银行会怎么处理这笔钱?

回答这个问题,我从网上找到了很多资料,主要参考了《人民币银行结算账户管理办法》(中国人民银行[2003]第5号令)、中国银行储蓄存款长期不动户管理办法(试行)。人民银行对于长期不动账户是这么规定:银行对一年未发生收付活动且未欠开户银行债务的单位银行结算账户,应通知单位自发出通知之

-

能不能把所有的个人资金全部存在一家银行,例如49万?

我们有一个50万的规定,叫做《存款保险制度》。这个制度是从2015年5月1日起实施的。要求各个商业银行,必须为存在自己银行的缴纳存款保险。保险的内容同一存款人,同一家保险机构限额偿付50万元。保险的范围是所有被保险存款账户的存款本金加利息。存款保险制度实施的是在保险偿付限额内全额

-

银行贷款只有5%,那么我们是不是可以选择超过5%的去投资,然后用贷款?

实际上这是银行盈利的本质。银行贷款利率实际上基准利率是4.9%(还是5年期以上,5年期以下只有4.35%),不过一些政策性银行的贷款利率能够低到3%甚至2%(住房公积金贷款最高只有3.25%,五年期以下是2.75%)。当然还有一些国家的扶持政策贴息贷款,相当于享受国家补贴之后自己

-

为什么现在的银行都自助智能化了?

很多人发现现在去银行,很多功能都可以通过自助柜员机来实现了。银行这些年来,在不断推进服务自助智能化。最早的时候是设立自动取款机,里面当时也有转账功能,然后自动取款机又变成了自动存取款一体机,现在个人办卡也可以通过自助办卡机实现。总之,只要你熟悉流程和操作,办起来非常简单,根本不用

-

哪个银行的大额存款,门槛最低比如5万元就行?

很多人发现银行的一些理财产品都有门槛线。一些理财收益高的产品,要求的机构限额非常高,比如一些银行的理财产品,起付线是50万元以上,一年内的理财收益率能达到3.5~4%。但是有的银行理财产品,起付线只有5万元,甚至1万元。这究竟是怎么回事?实际上,最初我们的银行理财起购线是5万元,

-

浦发银行大额储蓄三年期的,每月给利息,为什么不给开储蓄单?

实际上我们有一种银行产品叫做大额存单。很多人认为大额储蓄(大额存单)就是我们传统意义上的存单,一张纸,记载着姓名、金额等信息,提取方式一般分为凭证件或者凭密码。其实这是一种误解。大额存单是从2015年才开始实施的一种银行新的产品,属于存款类产品,是一种大额存款凭证。它的起点非常高

-

蓝海银行五年储蓄存款利率,为什么会从5.45%降低至5.30%?之前的存款利率也会下降麽?

蓝海银行5年存款储蓄利率非常高,过去曾经达到过5.45%。这在全国范围内属于顶尖水平了。毕竟各种理财产品的收益率也就3~4%,银行存款类收益最高的产品就是大额存单。普通定期存款能够在基准利率上上浮20~30%,而大额存单能够上浮40~55%。最高的银行达到了4.27%的水平。大家

-

50万元存银行5年期限给5.5%的利率,你觉得划算吗?

在银行存款中,往往存在复利和单利计算的问题,大家最容易混淆。5年期定期存款整存整取,5.5%的利息,实际上取钱时整体利率是27.5%。可是如果是按年利滚利计算的话呢?如果将1.275开5次方,实际上利率是4.98%。实际上相当于按年给付利息,一年利率是4.98%。即使是这样,我们

-

2019银行利率上涨,30万存到银行,靠利息真能养活自己吗?

银行利率是活的,可以自行调整。其实,人民币基准利率好长时间都没有调整过了。2015年10月24日,人民银行公布了的金融机构人民币存贷款基准利率:3三年期整存整取存款利率是2.75%。国家允许银行在吸引存款的时候,在国家公布的基准利率上进行浮动。一些银行给出的存款优惠利率是在基准利

-

30岁,存了10万在银行,不想工作了,能活下去吗?

日子不能这么过。仅仅30岁,存了10万元在银行就不想工作了,这种做法十分的不妥当。存款收益的分析存在银行的利息非常低。虽然我们的银行存款是有银行保险制度保护的,50万元以内本息可以得到保障。但是,风险越低,收益也越低。目前,按照央行2015年发布的国家基准利率,一年期定期存款利率

-

银行大额存单20万元就可以购买,存入40万能够,给双倍利息吗?

大额存单的由来大额存单是按照国家的《大额存单管理暂行办法》进行规范的,是从2015年6月15日才开始推出的。大额存单是一种银行存款类金融机构面向个人,非金融企业机关团体发行的一种大额存款凭证。大额存单的起点。刚开始推出暂行办法的时候,大额存单起点实际上是30万元。后来降低到了20

-

邮储银行有款产品,每年存10000元,连续存3年,第5年兑付34800元,这靠谱吗?

在银行可以购买到的产品有哪些呢?其实银行的产品有很多种,我们最常见的是存款、国债、理财和保险。存款又包含定期存款,活期存款和大额存单等几种方式。定期存款和活期存款大家都很熟悉,大额存单是2015年才出现的新事物,起点20万元,利率比基准利率上浮40~55%,最高能够达到4.26%

-

20万是存保险利息高还是存银行收益大?

要正确理解保险的作用,不要把它当成理财产品。商业保险也有很多种类,比如涉及到有收益的,有分红型保险、万能型保险、投资连结型保险,另外还有年金型保险。但是这些保险都会有一定的风险承担性。比如会附加着一些重疾险、医疗保险、寿险作用等等。精明的人会有疑问,这些保险的功能是怎样实现的呢?

-

未来银行存款利息的发展趋势会成负利息吗?

一些人并不了解负利息是什么。实际上,负利率是指通货膨胀率高过银行存款率,物价指数(CPI)快速攀升,导致银行存款利率实际为负的情况。2011年7月我们的CPI增长速度是6.5%,而银行一年期存款利率是3.5%,这就是所谓的负利率。当然这种说法实际上也是为了吸睛而已,我们现在的银行

-

银行职员将储户500元存款打成500万,储户在三天内挥霍完,责任在谁?怎么追回?

责任在储户。储户的这种行为,于情于理都不会站得住脚的。不能因为某个人的疏忽,就耍无赖似的强占不属于自己的财产,尤其还花费。在我们国家法律中这种行为明显属于“不当得利”。依据《民法通则》第92条规定:“没有合法根据,取得不当利益,造成他人损失的,应当将取得的不当利益返还受损失的人”