-

邮政储蓄银行存款一年定期20万,百分之3.5的利率是多少钱啊?

邮政储蓄银行一年定期20万元,3.5%的利率,还是算可以的。一年可以领取20万乘以3.5%等于7000元的利息。这在各大银行中算是相当高的利息了。我们认识一下我们的定期存款利率,根据我们国家央行发布的标准利率,一年期定期存款利率只有1.5%,中国银行,工商银行,农业银行,建设银行

-

三万元存一年的利息是多少?

我们存款也要看银行的。因为我们现在的银行利率都是不固定的,我们已经推动利率市场化了。你如果想吸引存款,爱开多少的利息就开多少利息,前提是要付得起。按照我们各大银行公布的利率,中国银行、农业银行、工商银行、建设银行、招商银行和交通银行,属于我们国家规模最大的银行了,他们给出的利率一

-

在银行要存多少钱,才能使月利息有一万元?

我们有一项存款业务叫做大额存单,它并不是我们传统意义上的纸质存单。而仍然是记存在个人银行账户中的一笔存款。它可以单月记息,每月发放。大额存单对存款金额有一定的要求,国家要求不低于20万元。银行可以根据市场化利率制定相应的大额存单利率。一般比普通定期存款利率上浮40%到50%。比如

-

退休金个人账户利率怎么返回本人?

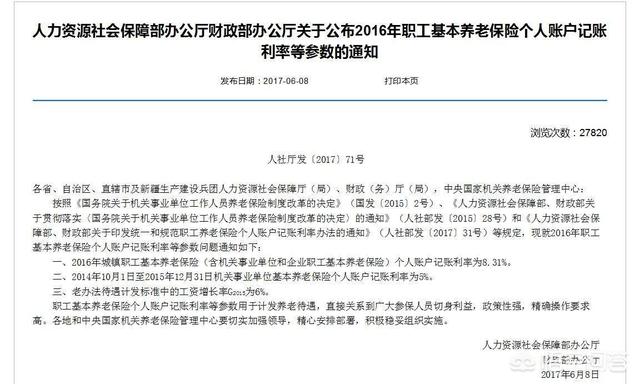

大家注意了,我们的养老保险个人账户里的钱不是钱,是数字。根据财政部最终的决算信息2017年全国社会保险基金年末滚存结余75348.58亿元,其中企业职工基本养老保险基金年末滚存结余41574.33亿元。社保基金是非常有钱的,可是这些钱都是大家的。虽然我们都有个人账户钱数,实际上我

-

银行又开始揽存,现在存银行5万块钱,1年利息是多少?

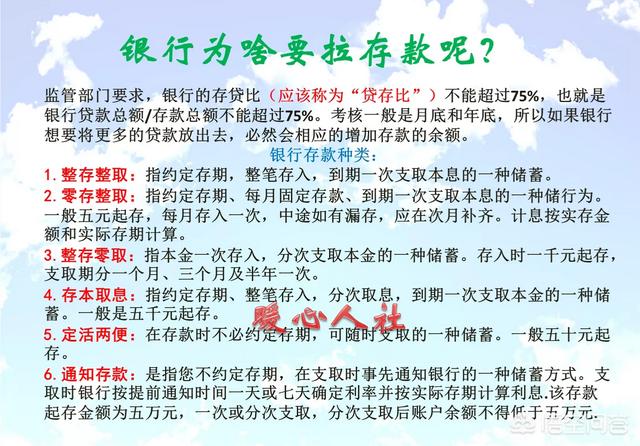

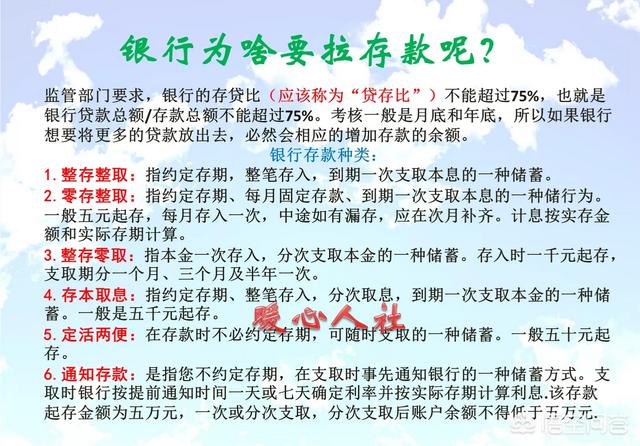

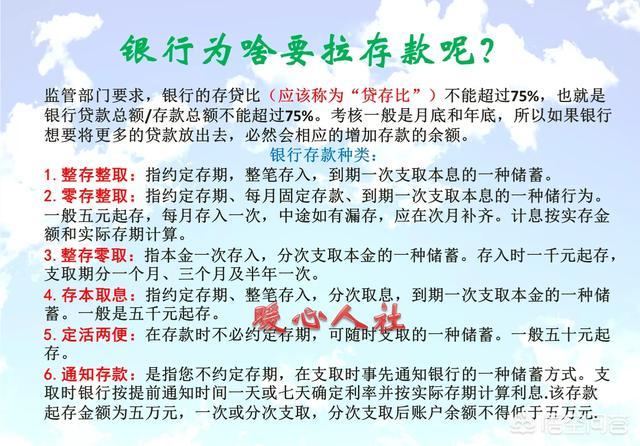

银行开始拉存款,说明银行缺钱了。根据央行监管部门的要求,银行的存贷比不能超过75%。也就是说超过红线就要受到处罚。但是我们银行一直是贷款的香饽饽,毕竟银行是规范放款的部门,民间贷款至少10%以上的利率让所有的融资者都很头大。因此,通过各种关系找行长放款,就是最切实的实际。不过一旦

-

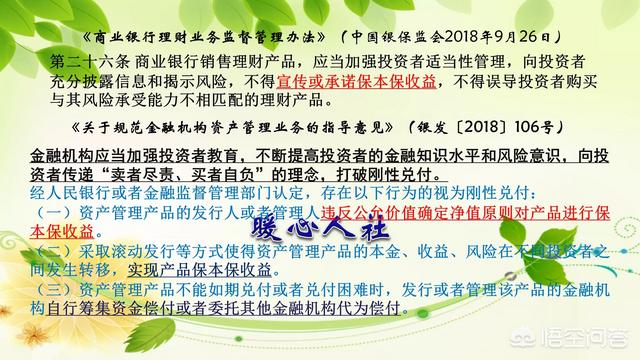

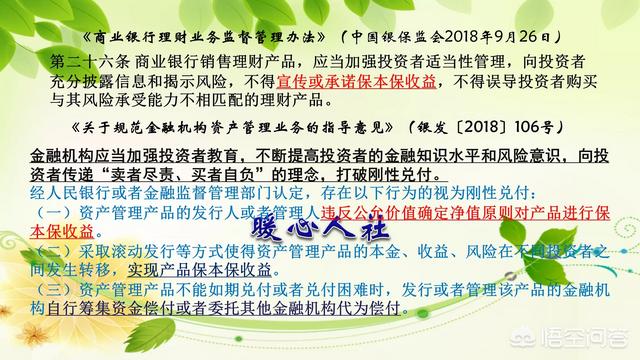

为什么总要取消银行保本理财产品和刚性兑付?

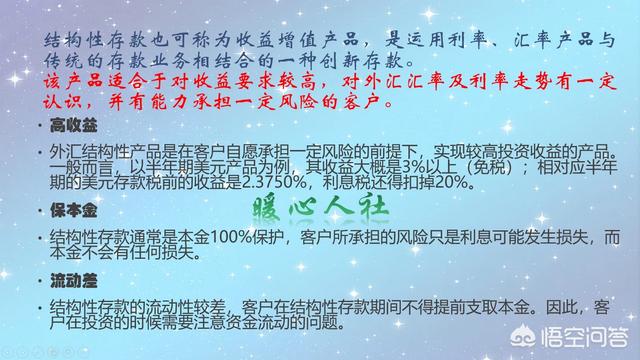

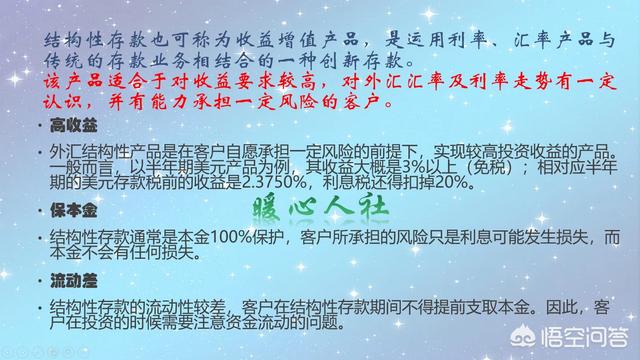

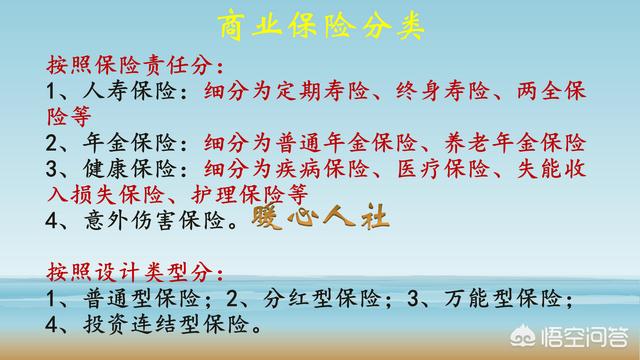

根据2018年9月份中国银保监会发布的《商业银行理财业务监督管理办法》。商业银行销售理财产品应当加强投资者适当性管理,向投资者充分披露信息和揭示风险,不得宣传或承诺保本保收益。但并不是说取消银行的保本理财产品。现在有一项保本理财产品叫做结构性存款,它是可以实现完全保本。它是嵌入了

-

银行存款时给出4.8%的年利率,30万存3年,值得存吗?有没有更好的选择?

作为存款来说,30万元,三年定期,每年4.8%的年利率真的是可遇不可求的了。现在我们银行三年期定期存款基准利率是2.75%,相当于在基准利率上上涨了75%。虽然,我们已经推行了利率市场化,不再对市场利率进行设定上下限。只要年利率不超过24%,国家就会予以保护认可。但是,银行利率还

-

银行存款利率大幅度上浮,到银行储蓄如何才能将收益最大化?

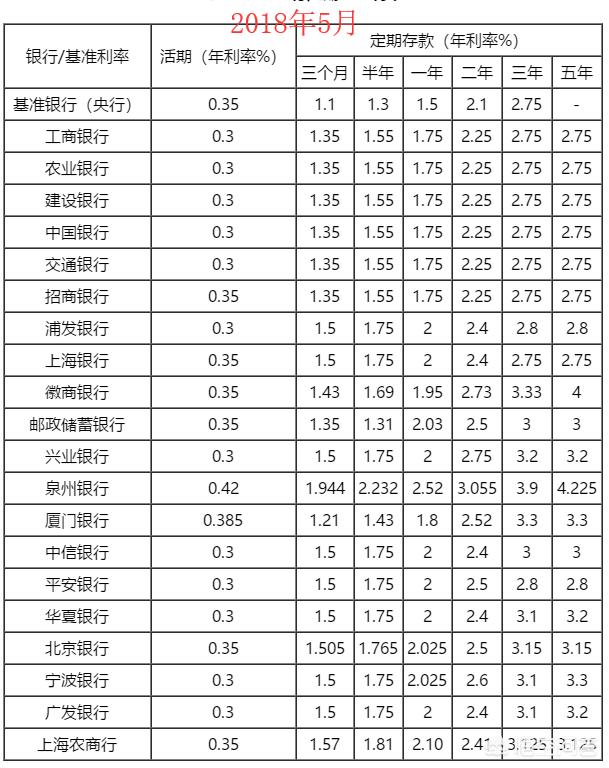

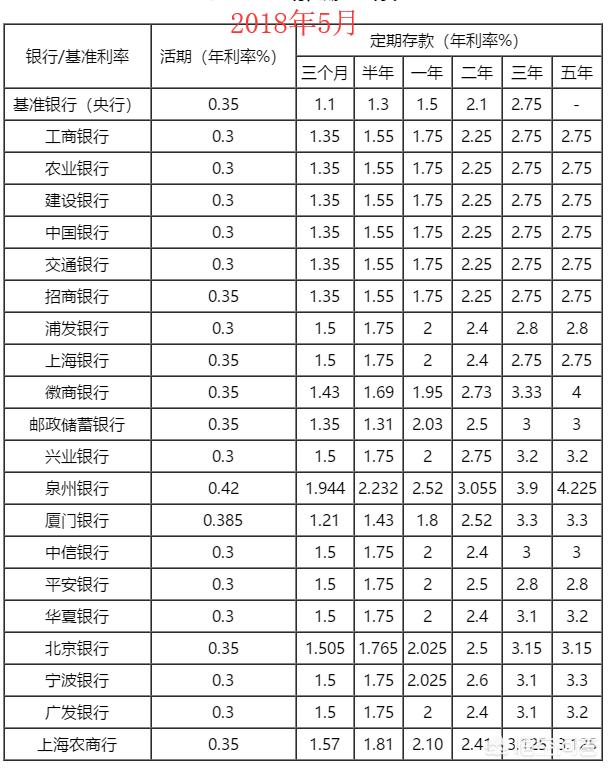

2015年开始,国家推动银行利率市场化,确实不少银行大幅提高了银行存款利率。不过,看国家的基准利率,仍然低得可怜。活期存款利率0.35%,整存整取定期存款利率1.1%,半年存款1.3%,一年存款1.5%,两年期2.1%,三年期是2.75%。这些都是年化利率。相对于2008年前后的

-

银行的结构性存款,是存款还是理财?

银行的结构性存款是理财产品。人民币结构性存款是商业银行在吸收客户普通存款的基础上加入一定的汇率、利率、指数等金融衍生产品结构,通过与国际、国内金融市场各类参数挂钩,使投资人在承担一定风险的基础上获得较普通存款更高收益的理财产品。结构性存款,获取的收益是浮动的。但是一般比银行定期收

-

如果银行存有1个亿,可以靠吃利息过日子吗?

我们如果在银行存一个亿,一般只要不是津巴布韦元,都可以实现吃利息过日子的程度了。下面这是津巴布韦元100万亿元,一后面14个零。如果是1亿人民币能有多少呢?给大家一个简单直观的想象:100张100元,厚度是一厘米。100万就是一米厚的一沓100元。一张100元放地上,占地面积是1

-

在银行购买的理财亏损了,银行是否有责任?

我们在银行买理财产品,只要银行按照严格的工作流程审核没有问题,相应的理财产品亏损是由于正常操作或者其他风险导致,那么银行就没有责任。可能是比较复杂的。日常生活中,我们去超市购买洗衣机,洗衣机出了问题,超市也要承担责任,这是正常的。但是理财产品不同,理财利润太丰厚,不能让银行跟理财

-

20万存银行五年,五年后本金加利息25万,你会存吗?

20万元存银行五年,五年后本金利息25万元。5万元的利息实际上相当于25%的收益,五年时间也就相当于每年5%的利息收入了,只不过是整存整取的存款而已。我们银行的存款利息,从2015年开始,就已经取消了五年的整存整取利率,目前最高的是三年期整存整取利率是2.75%。不过也是在201

-

交通银行为什么还在卖保本保息的理财?

2018年4月,银保监会发布了2018年106号文件,关于规范金融机构资产管理业务的指导意见。文件中明确金融机构应当加强投资者的教育,向投资者传递“卖者尽责,买者自负”的理念,打破刚性兑付。这实际上就是打破保本保息的一些理财产品模式。以前的时候,确实存在着一些对理财产品刚性兑付的

-

亿联银行的五年期定期存款利率5.45%,安全吗?

大家都知道我们国家的会有中央银行发布基准利率。目前,我们的基准利率是活期0.35%,定期从三个月到三年分别是1.1%到2.75%。不过我们国家从2015年彻底开始放开了利率管制,推动利率市场化。银行想给多少利息都可以,当然一般得合法的情况下24%以下部分是可以受到保护的,24%到

-

年底各大银行都在抢存款,如果你有10万元存款,怎样的理财计划是获得利润的最优方案呢?

银行为什么要抢存款?有的人说是存贷比的原因,以前监管部门要求银行的存贷比不能超过75%,2015年10月1日,商业银行法修订以后,国家删除了有关要求,改为了加强流动性指标,比如央行的合意信贷额度、MPA中的广义信贷、其他监管指标(流动性比率、资本充足率、不良率)等等。其实,年底是

-

余额宝之后,民营银行推出灵活、高收益的“智能存款”,这会引发银行业巨变吗?

其实民营银行推出的这种智能存款,在工商银行等很多大型国有银行,早已经实践过。比如工商银行的节节高产品。所谓,智能存款,实际上是一种服务。将在个人账户中结余的闲置资金,按存款时间计算利息。比如:我存了一年时间,那么就按一年期该存款规定的利息计算;如果是三年,就按三年期的利息计算。如

-

6万事存邮政银行的定期三年好,还是纯五年的保险好?

国家要求银行窗口不能代卖保险,但也不好说,确实我们可以通过银行窗口买到一些定期寿险产品。这些保险实际上跟存款非常像,既有存款金额,也有收益利息,很多人都叫不明白。实际上,这样的保险一般是分红险或者万能险,有理财账户和现金价值。未来也会给收益,但是确实捆绑了寿险的功能。比如我们在存

-

年底银行会不会突然大幅增加利息?

大家都知道年底了,银行为了应对考核会有很大的揽储压力。特别是有一个考核标准叫做存贷比,贷款跟存款的比例不得超过75%,这样贷款比较大或者存款减少较多的银行,压力就比较大,揽储任务就会很重,可能会给出很高的利息。不过这个考核确实已经在2015年取消了。不过在取消存贷比的时候,添加了

-

有两万元,是存余额宝还是银行定期?

如果是有2万元的话,建议你就不要存余额宝了。毕竟我们的余额宝,这些日子的收益是越来越低了。产生的原因比较复杂。一方面是货币基金的钱越来越多,银行放贷也越来越谨慎,导致这一阶段货币基金的利率越来越低。另一方面,余额宝引入了好多家小规模的货币基金,不再是天弘基金一家独大,规模小了,结

-

存款保险,是不是国家银行赔50万,其他银行逐渐的赔的少点?

没有这样的规定。关于存款保险制度,我们国家的法律法规是2015年5月1日实施的《存款保险条例》。被保险存款实际上是包括投保机构吸收的人民币存款和外币存款。存款保险实行限额偿付,最高偿付限额为人民币50万元。同一存款人在同一家投保机构所有被保险存款账户的存款本金和利息合并计算的资金