-

现在许多人的个人存款超过了50万甚至更多,为什么他们不受存款制度保护?

存款保险制度,是根据国务院2015年《存款保险条例》建立起来的。它的目的是为了保护存款人,建立有限的存款责任。最重要的一条,就是对存款保险实行限额偿付制度,最高限额目前是50万元。不过大家不要担心,并不是说超过50万元就没有保护了。所谓最高限额,指的是同一存款人在同一家投保机构的

-

地方银行存款有5%的利息,还用存余额宝吗?

这种情况很现实。过去我们余额宝的收益很高,比很多银行存款、理财产品都高。但是风水轮流转,随着国家加强货币基金监管步伐的推进。余额宝的收益率也在日创新低。目前,接入余额宝的14只基金普遍收益率在分枝2.2~2.8%之间浮动。余额宝的历史很辉煌余额宝的收益率,2018年初还能达到4%

-

如果大额存款到期,银行不能给兑付怎么办?

当然是投诉银行了。不给兑换大额存单的一般是银行网点,你可以向他的总行投诉。实在不行也可以向人民银行当地支行进行投诉,他们是专管银行的。实际上,大额存单到期属于正常业务,不可能存在不给兑付的情况。可能有些人还存在一种误区,因为我们的大额存单还是跟我们过去的存单一样,需要拿着去银行兑

-

如果存了定期存款国家突然加息,已存的钱儿会跟着涨吗?

不会的,定期存款的利率是在定期存款时约定好的,不会再进行变化。国家加息加的是基准利率我们国家现在已经放开了利率市场化,实际上国家公布的基准利率只是一个指导利率,银行可以在基准利率之上,进行自主的上浮。比如,定期存款利率,三年期整存整取是2.75%,一般银行在定期存款能够上浮20~

-

银行倒闭每人获赔五十万,夫妻双方都有户头是否各赔五十万呢?

题目中有一个很大的逻辑错误,首先要纠正的是,并不是银行倒闭每个人肯定赔50万。依据《存款保险条例》的规定,存款保险的最高偿付限额是50万元。实际上里面的含义非常丰富。第一,保险内容的是同一存款人,在同一银行所有账户里的本金和利息。存款人可以是机构,也可以是自然人,仅此而已。存款人

-

银行未经储户同意擅自将存款改为理财,是否违法呢?

这个事情可大可小,说大了属于欺诈,说小了也是误导储户。根据2009年银行业协会发布的《中国银行业柜面服务规范》,指出银行个人客户经理要遵照监管部门相关规定做好金融产品的销售工作,做到诚信、专业、严谨、周到。销售基金、理财产品、保险产品时,要做好客户风险评估,充分揭示风险,严禁误导

-

28万存在邮政银行,每年的利息最高有多少?

我们钱存在银行,就是希望获得更高的收益率,银行的收益率能有多高呢?实际上要分产品的形式而定。第一,存款。银行存款是我们大家最经常接触到的理财产品。利率稳定,安全性高。2015年国家实施了《存款保险条例》,明确50万元以内的存款,本息都可以得到存款保险的保障。不过限定是同一存款人在

-

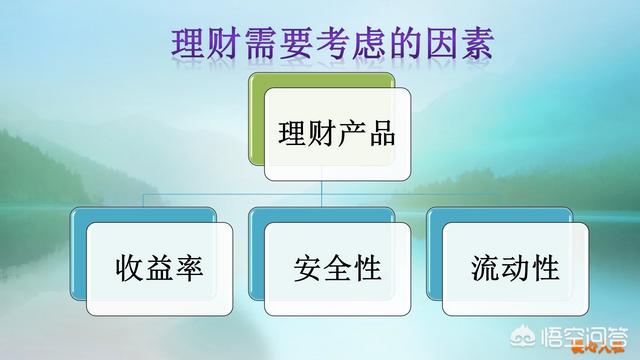

把钱存银行,是存三年死期划算还是存银行三年做理财划算?

我们考虑理财,实际上要比较到理财产品的安全性、收益性和流动性。通过这些比较才可以充分了解理财产品的优缺点。最重要的是,收益性收益性又通常称为收益率。绝大多数理财产品的收益都是围绕着央行的基准利率进行上下浮动。目前,我们的央行基准利率是2015年10月24日开始执行的,活期存款利率

-

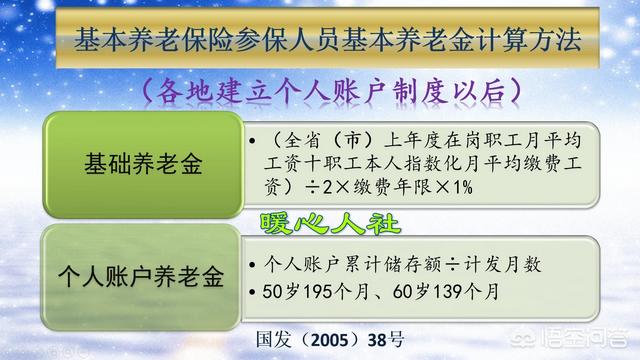

用100w定期存银行吃利息养老靠谱,还是单独自己买社保养老靠谱,或者说哪个更划算?

如果有100万,很多人觉得吃利息就足够养老了。实际上,远远赶不上缴纳社保养老靠谱。100万每年能够带来的收益有多少?目前来看,100万元如果放到银行定期存款,大银行的利率一般在3.3~3.575%之间。如果我们购买三年期大额存单,利率能够达到3.85~4.2625%。如果我们购买

-

亿联银行与长江商业银行的定期存款利率均为5.45%,选择哪个更合适?

吉林亿联银行,是2016年12月27日有银保监会批准筹备的民营银行。与其一起获得批准的筹备的,还有威海蓝海银行,辽宁振兴银行。长江商业银行,2008年成立是江苏省第3家城市商业银行。吉林亿联银行主要开展的是一些互联网存款和信贷业务。曾经给出的优惠利率高达6%,这是一种5年期的智能

-

银行说存保险,存三年的一年存1万,满三年按5%,算高息吗?

这个问题实际上是银行的存款人的一种很大误解。现在不少银行在卖保险产品。为了产品好销售,推销人一般会表示保险也是高保障、高收益的。实际上,我们需要搞懂以下问题:第一,卖给我们保险的人究竟是什么人?很多情况下,虽然跟银行工作人员穿的很像,但实际上是保险公司的驻点推销员。保险的销售,银

-

美联储加息会对金融市场有哪些影响?

从2015年12月以前美联储的基准利率是0%~0.25%,后来历经九次加息,达到了现在的2.25%~2.5%。2019年3月美联储宣布暂时不加息,维持现行利率不变。对于大家来讲,其实感觉这3年多来生活没有太大的变化。但实际上我们也经历了一次翻天覆地的变化——股市。2015年12月

-

银行发行非保本型理财产品,预期最高收益率13.2%,本金安全吗?

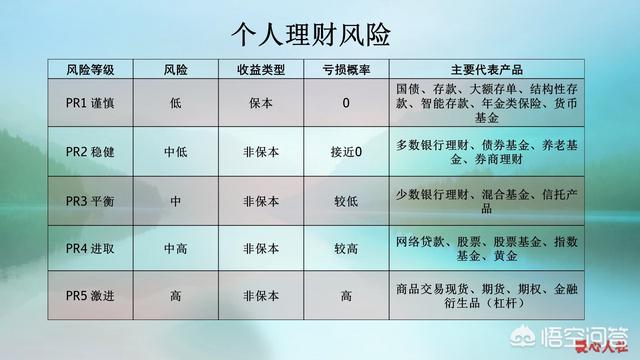

既然是非保本理财产品,本金肯定不安全。目前,按照银行对于个人理财产品的风险划分,一般将个人理财产品分为PR1到PR5级。相应级别,一般我们对他们的定义就是谨慎,稳健,平衡,进取和激进。风险又分别对应着低风险、中低风险、中风险、中高风险和高风险。一般来讲,只有低风险理财产品是保本产

-

定期存款哪个银行比较好?

关于我们存款理财,一般不需要考虑安全性,利率越高的银行就会越划算。其实我们投资理财一般要考虑到收益性、安全性和流动性。对于一般人来讲,选择定期存款肯定是长期不用的资金,对于流动性的要求实在不高。一般都是三年、五年都可以。安全性,由于我们国家有存款保险制度,即使银行倒闭,一个人50

-

那些去银行买2%-3%的产品,而不愿意买4%的人,都是怎么想的?

有人想,为什么有的人去银行购买2%~3%的理财产品,却不去购买4%的理财产品呢?这种说辞实际上可能对大家的理财方式不了解。我们理财主要要考虑到安全性、流动性和收益性。比如,我随意从一家银行的理财产品中找到两款产品,收益率是2.7~3.3%和2.7%~3.5%。这两款产品在我们很多

-

感觉民营银行的存款利息高,为什么还要大力宣传?

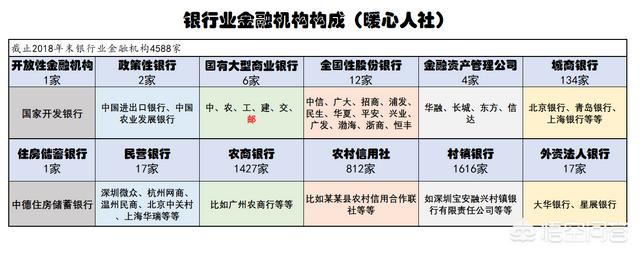

大家一直很疑惑,为什么一些地方性银行民营银行存款利率高出很多,但是人们却不愿意向那里存款,他们还需要大力宣传来获得存款呢?其实产生这个问题的主要原因有两方面,一方面是民营银行的知名度不高的问题。第一,知名度。目前,根据央行统计的银行金融机构是4588家。我们大家熟悉的银行也就中、

-

哪个银行利息高,不是理财产品?

我们向银行存款,肯定希望选择利息更高的那些银行。2018年底我国银行共有4588家,除了大家熟悉的中农工建交和邮政银行,还有大量的农村信用社(812家)和农商银行(1427家),另外还有很大一批村镇商业银行(1616家),另外全国有17家民营银行。目前来讲,只要是正规的银行金融机

-

邮政银行是国有银行吗?

邮政储蓄银行,一直是大型国有商业银行。邮政储蓄银行2007年3月20日才正式挂牌成立。它实际上是中国邮政集团改革邮政储蓄管理体制而组建的一家大型商业银行,它继承了国家邮政局、中国邮政集团经营的邮政金融业务和形成的资产和负债,是比交通银行业务更大的国有银行,银行网点超过4万多个,目

-

国债实现随到随买,会“威胁”银行理财的投资地位吗?

2019年4月,财政部连续发行三期储蓄国债电子式,试点实行国债随到随买。有的人想,如此不限规模的发行国债,会不会威胁“银行”投资理财的地位呢?国债国债可以分为储蓄国债和记账式国债。国债跟我们国家政府的信誉挂钩,安全性不用质疑。记账式国债多是在证券市场上进行交易,一般分为记账式付息

-

为什么现在有许多人不愿意买4%-5%的理财,还是情愿去银行做2%-3%的定存呢?

这个问题问的比较现实,现在不少银行的理财利率在3%~4%之间,一年以上的理财产品利率甚至高达5%。但确实还是有很多人愿意到银行存1~2年的定期。目前银行定期存款的利率一般比国家基准利率要高20%~30%。一年期定期存款,只有1.5%的利率,二年期是2.1%,三年期是2.75%。一