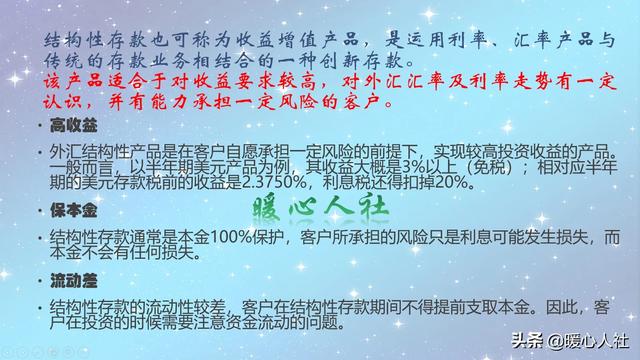

-

存款有30万,该怎样理财?

如果有存款30万元,需要综合考虑家庭的情况,再来制定相应的计划。第1步分析家庭年龄结构。如果是年轻人的家庭,只有20~30岁,应当是以获取更高的收入为主。年轻人可以投入股票型基金,甚至自己购买表现较好的股票。当然也不是不要管他,而是根据股票市场表现情况择机调整投资比例。比如股票要

-

60岁的年纪,手里有200万,应该自己理财还是应该交给孩子打理,为什么?

确实年纪大了之后,手里有钱就是一种负担。见过很多老年人到银行存款,都是几十万几十万的存,但是那个麻烦又不相信人,真的也让人很无奈。目前60岁的年纪,一般对智能手机可能并不熟练。这样年纪的人,更不可能随便就通过手机来操作存款或者购买理财产品。所以,如果自己去理财真的就是一种负担,年

-

基金和股票,哪个更适合作为家庭理财投资?

股票和基金是人们主要的理财方式之一,但是两者的理财方式却是有一定交叉的。股票和基金的基本定义股票,是上市公司发放给股东的所有权凭证。购买股票是一般以个人名义通过证券交易所购买并拥有的方式进行投资理财。除非是找人代为投资股票,一般都是自负盈亏。基金,从定义上讲是为了一定目的而设立的

-

10万块放在余额宝比较好还是放到理财通比较好?

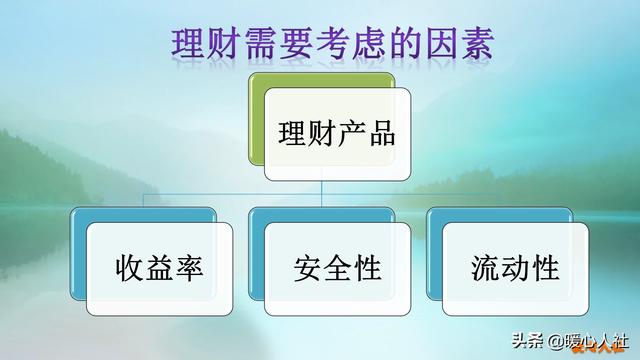

有10万块钱,大家肯定希望能够得到更高的收益。不过,我们投资理财一般应当考虑收益性、安全性和流动性。它们的基本关系是:收益性越高,安全性和流动性就越差;收益性越低,安全性和流动性就越好。余额宝和财付通是什么?余额宝和财付通,实际上我们提出的名字并不准确。财付通实际上是腾讯推出的专

-

你有被动收入吗?假如你不上班了,你能活多久?

什么叫被动收入?被动收入,实际上又叫做资产性收入。我们的工资,又叫做劳动性收入。被动收入的主要来源是我们的财产带给我们的收入,包括存款、股票、房产、福利等等。什么叫财务自由?实际上就是有一天我们不办工作,而资产性收入能够支付我们各种生活的需要,这就叫财务自由。财务自由有的简单有的

-

有50万存款,是生二胎,还是留50万做投资理财养老呢?

这个问题算是提到点上了。究竟我们要生孩子养老还是理财养老呢?就现在的情况来看,只要物价稳定、温和增长,我们将积蓄用来养老明显效益更大。有人说每一个孩子都是一台碎钞机,从备孕开始就在不停的花钱,出生、幼儿园、小学、初中、高中、大学,最起码也要几十万的投入。而且物价在增长,未来的投入

-

山东拥有一千万以上人民币净资产(自住房产除外)的人数有多少?

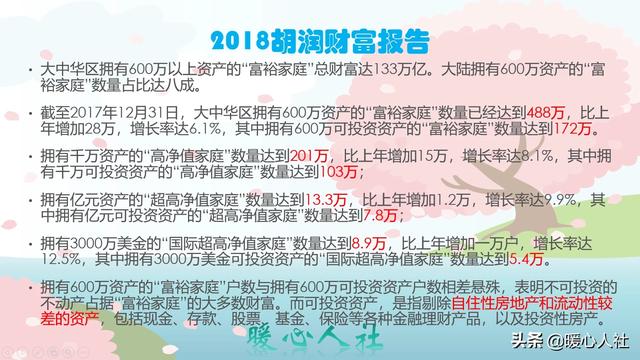

其实,国家并不会公布这样的数据。目前能够获得千万人民币资产数量的信息是胡润财富报告。根据《2018年胡润财富报告》显示 ,山东拥有千万资产的高净值家庭,大约是56100户,其中拥有千万可投资资产的家庭是28800户。在里边我们需要区分的两个概念是拥有千万资产和千万可投资资产。可投

-

存款利率上涨,反超理财收益,资金要如何进行管理?

从2015年开始,国家实施存款利率市场化。各个银行可以根据自己的需要自行确定存款利率,不再设置利率浮动上下限。在2015年以前,国家对于利率浮动设置了30%~40%的上下限,一些银行为了吸引存款往往宣布利率一浮到顶。实施利率完全市场化以后,各个银行反而冷静了下来,目前定期存款利率

-

20、30、40岁,人生每阶段应该怎样理财才能退休无忧?

20、30、40岁,是人生的重要阶段,也是人主要财富的积累时期。如果这几个阶段操作好了,退休无忧确实没有问题。阶段划分20岁属于单身贵族的自由逍遥时期。这个时候很多人是挣多少花多少,甚至花的要比挣的多。当然有的大学生还没有毕业,踏入工作呢。现在的20岁青年还是属于90后的时代,他

-

保险作为投资理财产品合适吗?

商业保险本身就是一种常见的投资理财产品。保险是通过付出保费的方式,锁定稳定的财产和收入来源。商业保险按照设计类型分可以分为普通型保险、分红型保险、万能型保险、投资连结型保险。普通型保险主要指的就是纯消费型的保险,比如意外险、医疗保险等等。分红险、万能险、投资连结险,都具有一定的投

-

为什么现在还有很多人宁愿把钱放进银行也不愿意拿来理财?

这个说法是不对的。很多人把钱放到银行就是用来理财。按照2018年资管新规的规定,银行要建立起相应的理财有限责任子公司,规避银行理财的风险,防止银行承担理财产品的兑付责任。目前农行、工行、建行等各大国有银行都专门成立了全资的银行理财子公司。银行理财产品相对于存款来说有风险,但是收益

-

家庭年入43万,年支出40万,房贷还剩410万,纠结手里200万是理财还是还贷?

这个问题我们应当首先把情况摆清楚。前提情况树立第一,家庭年收入43万,年支出40万。第二,房贷还剩410万。关于房贷问题,目前还剩下410万。假设以前的贷款是450万,按照等额本息负担最轻的办法还款。由于是前几年的贷款,假设按照基准利率4.9%计算贷款利息。每月需要偿还23883

-

一对企事业单位退休老人,有房有百万现金流理财,年收入约20万左右,如何配置财产才能实现一线城市财务自由?

题目对财务自由压根就没有正确的认识。按照财务自由的定义,实际上就是哪怕有一天我们不在工作,我们也不会为金钱发愁。我们的非工资性收入能够满足我们的生活支出需要就可以了。因此,财务自由可大可小。小的财务自由能够满足一日三餐,大的财务自由可以世界环游。不要过于贪婪,没有财务自由可以买下

-

往银行存多少钱才能理财收益过万?

我们不要搞错定义了,存钱是存钱,理财是理财,两个概念啊。存钱,是指存款人在保证钱的所有权的情况下,借给存款金融机构使用,是一种最基本的金融方式。存款享受的是存款利率,存款利率国家会发布基准利率,各个银行在基准利率基础上,根据自己的情况确定本行的存款利率。目前一年期定期存款利率是1

-

现在有好多理财产品,为啥还有很多人存定期?

明明有很多的理财产品,人们为什么还会选择去存定期存款呢?实际上理由主要有以下三个:第一,太复杂。银行的理财产品实在是太多了,基本上每月都会发行1万多只。4800多家银行中,几乎每家都会发行各种各样的理财产品。不同期限、不同投资方式、不同的收益率,让人眼花缭乱。不同的理财产品日期也

-

有现金300万,暂时用不到,怎么样理财更合理?

拥有300万现金,也算是相当有钱的人了。尤其是300万现金,还暂时用不着。熟悉的理财方式1.存款。300万现金,在银行眼中算是一笔大资金了。银行会给出一定的优惠利率挽留这笔资金。但是也不会太高,像大型国有银行能够给出4.5%~4.8%的利率就是极限了。像地方性中小银行或者民营银行

-

如果支付宝中买的定期理财产品倒闭了,国家会担保吗?

国家从来不会担保任何理财产品。不要什么事情,都希望国家最后去兜底。1.跟政府信誉有关的理财产品,只有一种叫做国债。国债是通过财政部发行,代表中央政府的信誉。当然也有可能违约,但这会对政府信誉造成很大的打击。国债又可以分为中央政府债券和地方政府债券,地方政府债券的风险略高一些。不过

-

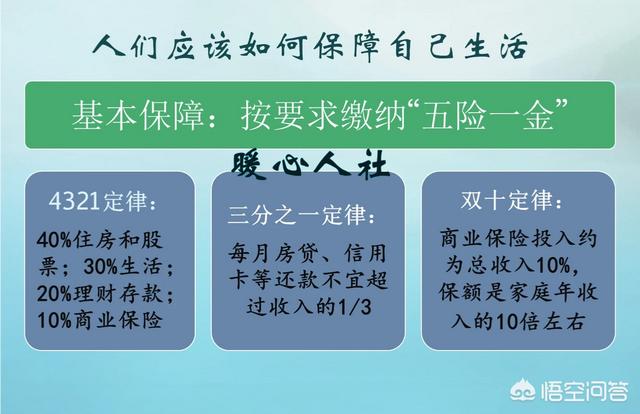

为什么要学会投资理财?

所谓“人不理财,财不理你”,你如果不学会投资理财,不会管理自己财富,很难保持稳定的生活水平。可能时而暴富,可能时而贫穷。普通人如何做好投资理财呢?人们应当根据不同的年龄阶段,对自己的收入进行合理性的打理,保障自己未来有稳定的收入。单身贵族阶段单身贵族阶段实际上是人生的第1个阶段。

-

手中有一百万现金,怎么理财才能做到年收益10万?

100万现金,实现年入10万元的理财方式并不多。保本理财方式大家最熟悉的保本理财方式,实际上就是银行存款了。银行存款的利率跟存款多少、存款时间长短有很大关系。(1)存款。一般来讲5万元以上就可以被称为大额存款,对于国有大型银行会给予20%~30%的优惠利率,如果是20万元以上的单

-

你会在余额宝里放多少钱?还有其他理财吗?

查看了一下余额宝,目前我在余额宝中放了2000多元,每天利息一毛三分钱,7日年化收益率是2.37%。至于说为什么往这里面放这些钱,我也说不出理由。只是觉得这些钱存银行卡里浪费了吧?即使是这样,我的银行卡里还有几十元的零钱。实际上大家购买的余额宝,主要还是看在余额宝使用方便的用途上