-

亿联银行利率6%的产品是存款还是理财,安全性怎么样?

亿联银行利率6%的产品是存款,它通过一些金融平台进行售卖。由于这些金融平台,不仅售卖保险、理财产品、基金,实际上往往还包含银行存款产品,又称为银行+。不少中小型银行由于成立时间短、品牌并不响亮,甚至有的网络银行压根就没有实体网点,所以只能通过这些金融平台招揽存款。亿联银行就是其中

-

2019年一些理财存款利息降低了,这是为什么?

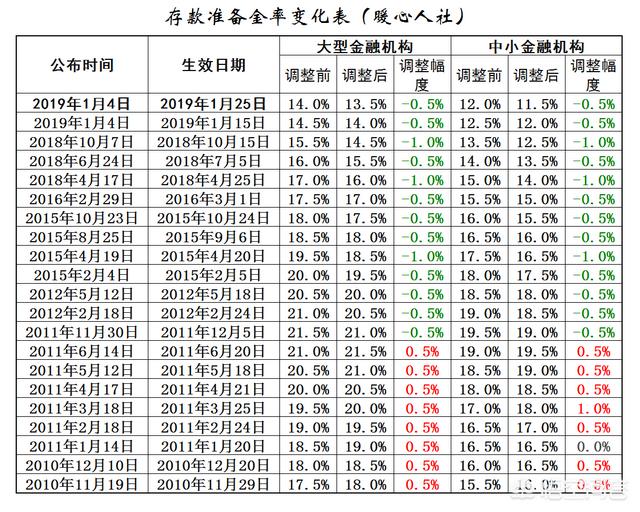

理财存款利息下降,这实际上是国家宏观调控政策达到一种预期的结果。2018年到2019年,我们国家先后,5次降低存款准备金率,大型金融机构存款准备金率由17%降至14%,中小型金融机构由15%降低至12%。日前,央行再次宣布定向降准。从2019年5月15日开始,对聚焦当地、服务县域

-

月薪4000,月消费2000,怎么理财比较好?

这种情况,实际上是每月1000~1500元的定投比较好。定投实际上是定期投资,不一定非要投资股票,也可以投资债券基金、货币基金、甚至存款之类的安全产品。如果我们按照每月定存1000元计算,一年的收益率能达到4%的话。如果我们能坚持20年,就能够攒下一笔36万元左右的储蓄了。题目所

-

银行未经储户同意擅自将存款改为理财,是否违法呢?

这个事情可大可小,说大了属于欺诈,说小了也是误导储户。根据2009年银行业协会发布的《中国银行业柜面服务规范》,指出银行个人客户经理要遵照监管部门相关规定做好金融产品的销售工作,做到诚信、专业、严谨、周到。销售基金、理财产品、保险产品时,要做好客户风险评估,充分揭示风险,严禁误导

-

有10万存款,暂时一年不会用吧,有什么好的理财推荐?

在五线小城市,家庭收入5000元,每月支出不超过3000元,还有两个孩子。有10万元存款,一年用不着,应该怎么理财呢?单纯这10万元比较好处理。如果是定期存款的话,一般在基准利率上上浮20~30%。一年期定期存款基准利率目前是1.5%,实际利率能在1.8~1.95%之间。如果是大

-

手里有200万是先买一套房还是理财?四线城市已有一套?

无论从哪种角度,现在四线城市真的没有必要配置太多住房,尤其是投资理财类住房。或许不应该这样说,应当是未来人口流出城市的房子没有多少投资价值。现在,随着城镇化的不断推进,越来越多的年轻人口涌入一线、二线城市。最主要的还是通过大学招生的方式,孩子们在一线、二线城市学习,并最终在当地就

-

今年37岁,手上有120万,都在支付宝里面,有没有其他低风险,高一些收益理财方式?

天下熙熙为利来,天下攘攘为利往。作为一个经济人,肯定是希望自己的储蓄能够得到更高的收益的。在过去支付宝(余额宝)是我们平民理财的首选方式。2013年成立以来,余额宝的收益率节节攀升,2014年1月七日年化收益率最高达到了6.367%。2013年6月2日,余额宝万份收益曾经达到3.

-

为什么理财里有句话说“你盯着的是别人的利息,而别人盯着的是你的本金”,什么意思?

这实际上是源自于“庞氏骗局”。这种骗术是一个名叫查尔斯·庞兹的投机商人“发明”的。在1919年,他精心构设了一个骗局。他宣称购买欧洲的一些邮政票据,然后再转卖给美国,就可以赚钱。而且是90天内可以赚40%。大家都相信眼见为实,第1批购买的人在90天之后顺利拿到了40%的回报,实际

-

为什么大家都说,8%以上的理财产品不能相信,八成是坑?

倒也不能这么讲,只要是合格的理财产品,也不一定是坑。我们很多人存在的理财误区,就是规定了收益率必须要保障,而且要确保本金安全。现在来看,只有银行存款和国债等安全性较高的理财产品,才能够达到这样。但是他们的收益率很低,3~5年期的定期产品收益率才能够达到4%~4.27%之间。如果从

-

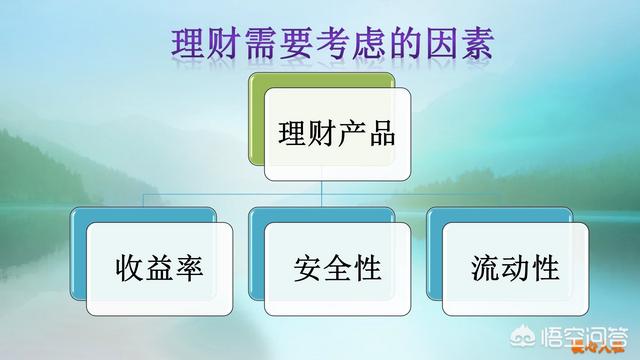

有50万,理财是存款还是买国债或者保险?

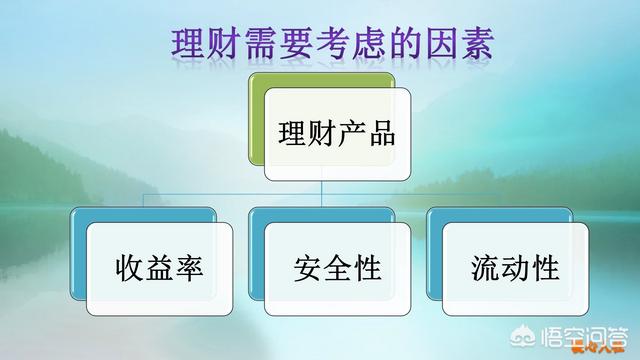

确实很多人手里有一定的资金,却不知道应该如何管理。我们投资理财一般要从三个角度考虑,收益性、安全性和流动性。一般来讲收益越高,安全性越差,流动性越低。因此,我们在投资理财之初就应该考虑到这一些方面。安全性分析一般来说,最安全的投资理财方式就存款和国债。存款非常安全。一方面银行倒闭

-

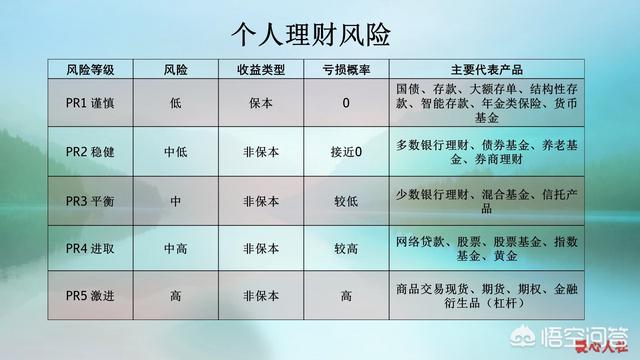

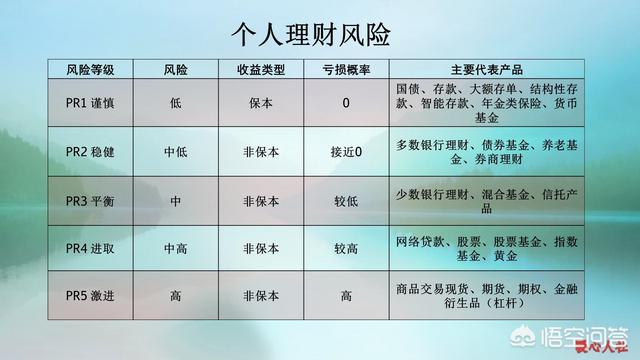

银行发行非保本型理财产品,预期最高收益率13.2%,本金安全吗?

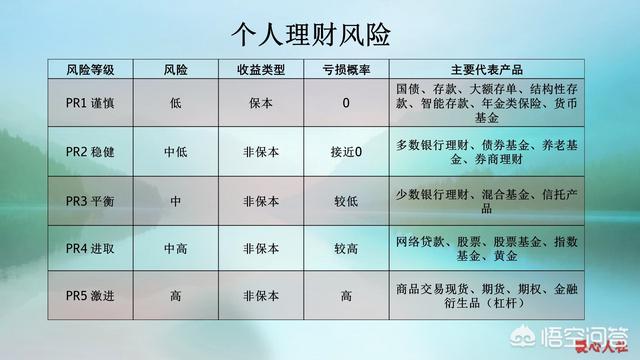

既然是非保本理财产品,本金肯定不安全。目前,按照银行对于个人理财产品的风险划分,一般将个人理财产品分为PR1到PR5级。相应级别,一般我们对他们的定义就是谨慎,稳健,平衡,进取和激进。风险又分别对应着低风险、中低风险、中风险、中高风险和高风险。一般来讲,只有低风险理财产品是保本产

-

有一百五十万买理财产品合适,还是买个一百五十万的房合适?

有钱买理财产品还是买房合适呢?现在来讲还是很难选择。但是多数人已经看低楼市,继续往房地产市场投资并不是什么明智的现象。房价仍然在涨,但是未来并不明朗。根据社科院5月23日发布的《房地产蓝皮书》预测,2019年全国住宅销售平均价格约9206元/平方米,预期价格增长7.6%,部分重点

-

哪个银行利息高,不是理财产品?

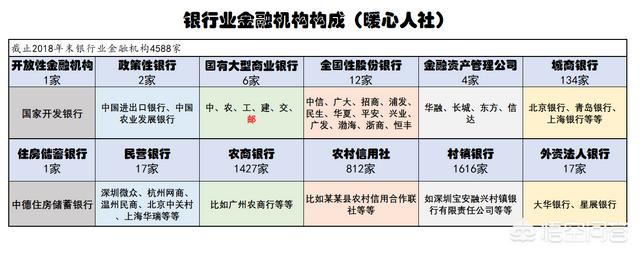

我们向银行存款,肯定希望选择利息更高的那些银行。2018年底我国银行共有4588家,除了大家熟悉的中农工建交和邮政银行,还有大量的农村信用社(812家)和农商银行(1427家),另外还有很大一批村镇商业银行(1616家),另外全国有17家民营银行。目前来讲,只要是正规的银行金融机

-

国债实现随到随买,会“威胁”银行理财的投资地位吗?

2019年4月,财政部连续发行三期储蓄国债电子式,试点实行国债随到随买。有的人想,如此不限规模的发行国债,会不会威胁“银行”投资理财的地位呢?国债国债可以分为储蓄国债和记账式国债。国债跟我们国家政府的信誉挂钩,安全性不用质疑。记账式国债多是在证券市场上进行交易,一般分为记账式付息

-

手里有一百万想每年有7万左右收入,该怎么弄?

手中有100万想每年7万元的收入,实际上年化收益率要达到7%。这种情况下并不是不能做到,但是不可能实现保本保收益了。大家都知道,鸡蛋不要都放到一个篮子里,我们首先要设置一些底线保障。第一,投入50万元到银行存款。50万元也不要全部投入到一家银行。现在国有大型银行的三年期定期存款利

-

朋友推荐了一个一年12%的理财产品,还说低风险保本金,真的有那么好吗?

2018年6月,银保监会主席郭树清在陆家嘴论坛上说,在打击非法集资的过程中,应当让群众认识到,收益率如果超过6%就应当打问号,收益率超过8%就会很危险,如果收益率达到10%,就应当准备损失全部本金。如果说一年12%的理财产品是银行发布的话,或许还有银行的信誉保障。但是银行更加注视

-

为什么现在有许多人不愿意买4%-5%的理财,还是情愿去银行做2%-3%的定存呢?

这个问题问的比较现实,现在不少银行的理财利率在3%~4%之间,一年以上的理财产品利率甚至高达5%。但确实还是有很多人愿意到银行存1~2年的定期。目前银行定期存款的利率一般比国家基准利率要高20%~30%。一年期定期存款,只有1.5%的利率,二年期是2.1%,三年期是2.75%。一

-

遇到哪些特征,我们要小心它可能是理财骗局?

人们有钱了,理财骗子也越来越多,很多高智商的人也上当受骗了,比如清华教授被骗1800万元。这样的事件越来越多,我们应当从哪些角度分析,我们遇到的是不是理财骗局呢?第一,高利息。高利息是所有骗局的最主要特征。高利息充分利用了我们害怕资金贬值的急切心态,利用我们想发财心理,将我们的积

-

既然可能跑不赢通货膨胀,甚至还有可能会亏损,那么为什么还要理财呢?

很多人知道我们的银行理财产品现在是不保本不保息,有可能亏损,平均收益率目前也就在4.3%左右,距离大家心目中的通胀速度要远的多。但是,2018年底我们的银行非保本理财资金还是达到了22万亿元,约占全部理财产品的70%。其实理由很多,也很简单。人们投资理财是习惯性的,储蓄是为了应对

-

把钱全部用来投资银行理财靠谱吗?你怎么看?

要不要把所有的钱都用来投资银行理财?有的人认为什么理财收益高就应该投资什么,这实际上是一种错误的思维方式。保障财富的分散投资,才是实现财富稳定增值的正确做法。其实,很多老人都告诫过我们,不要把鸡蛋放到一个篮子里。确实是这样,对一个家庭的稳定财产应当进行合理的分配。应当如何分配呢?