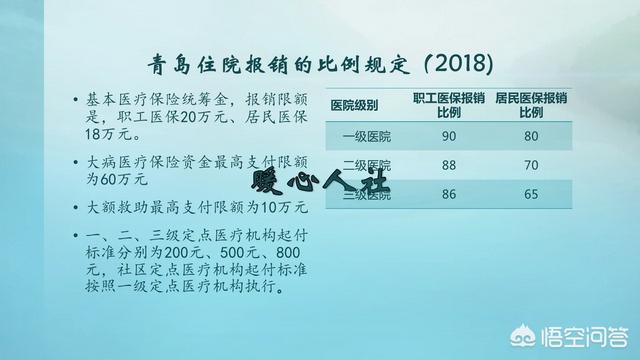

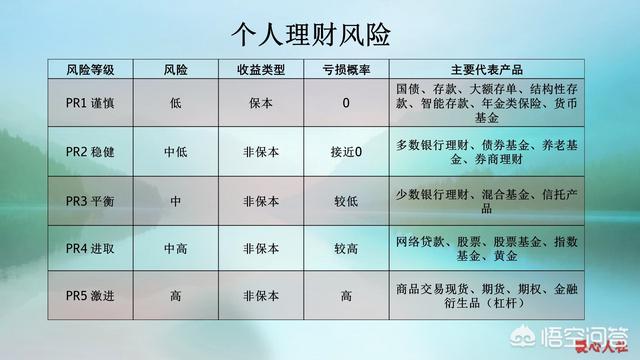

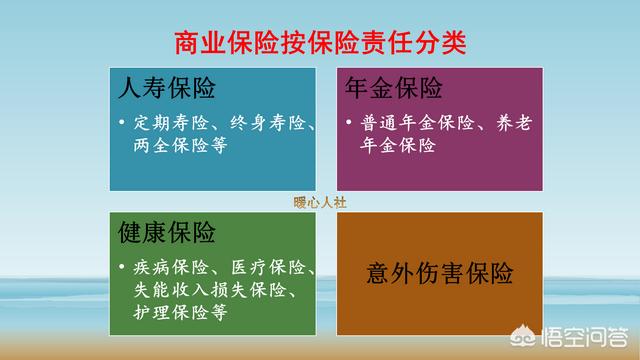

-

为什么银行要处处打压支付宝,而不去对付微信?

支付宝的诞生,从概念本身就是颠覆了实体银行,理财的收益高、到账快,对银行冲击巨大。后来的花呗,又冲击了银行的信用卡功能。几乎是全面冲击银行。从阵地战来看,支付宝属于正面进攻的正规主力军团,微信也是一支进攻部队,但还没有支付宝这么全面和强大。银行与支付宝,成为市场竞争的最主要的两支

-

今年,如果《彩票法》有望出台,你最希望看到哪些内容?

《彩票法》出台?近些年应该是不可能的事,假若出台就相当于博彩一样,其带来的不可控因素太多了。此前出台过一个《条例》,如果能重修,建议将从业者的社会保障纳入进去,可以适当的调整佣金,毕竟现在的从业人员都是那种底层打拼的人,一般不会自己缴纳社会保障部分的。

-

朋友借用我信用贷等高利贷该不该借?

不借,否则后患无穷,而且生活中有血淋淋的教训。首先说为何不借朋友用你的信用去借款,不管是你说到的借呗、微粒贷,还是其他方面的贷款,假若你朋友不还钱谁来承受由此带来的后果?可能你会说朋友说了,一定会按时还钱,而且还可以和你签协议,这些东西在今天这个物欲横流的时代,真的能算数吗?现实

-

支付宝和微信明年还能用吗?

不要道听途说。明年3月1日起执行的相关通知,限制了商户的收款方式,对正常的个人使用没有太大影响。2021年10月13日,央行官网发布《中国人民银行关于加强支付受理终端及相关业务管理的通知(银发〔2021〕259号)》,其中规定:条码支付也被纳入监管,对个人收款条码的使用规范做出具

-

怎样才能保证我们个人的存款5年或10年以后不贬值?

普通人迷恋高风险投资,九死一生,想要让钱保值,起码不要输给通货膨胀,最近这几年,疫情因素、大宗商品能源价格上涨、美元加息、粮食危机,这个时代错综复杂。那么怎么样才能让自己手里的钱保值呢?买很多套房产可以保值吗?一个朋友,前几年做了一点小生意,然后在东莞买了好几套房子,起码有两三套

-

支付宝推出了"全民保·终身养老金"产品,你怎么看?

支付宝推出的全民保终身养老金产品,实际上是分红险的一种变式。万变不离其宗,它是一种分红型的保险。投入200元,未来可以领取800多元。最高投入不到20万元,199999元。我37岁购买,总收益大约是4.08倍。其中养老金是1.7倍本金,分红大约是本金收益的238%。首先看2.37

-

支付宝芝麻积分750以上的都是什么人?

不知不觉我的芝麻信用积分也是跨过了750大关,已经768了。查看一下记录,有时候每月涨一分,有时候每月涨两分。信用积累是一个长期的过程,慢慢积累,可能就越来越高吧。其实,看一下记录,我很多信息都没完善的。所以说,补全信息能够获得更高的信用分,也是不一定的。查看一下妻子的信用分,比

-

支付宝的养老保险值得买吗?

支付宝的养老保险,我是抵触态度的。支付宝养老保险指的是全民医保,一种分红保险,商业保险的一种。根据年龄的不同,可以累积的保险金额不一样。年龄越大,可以累积的余额就越少。它的好处在于一元起投,非常灵活方便。它的收益率大约是3.6%,相对来讲,比银行存款还要有吸引力。可能对于很多收入

-

自己现在的工作没有五险一金,没买商业保险,关注了支付宝的全民保和相互保,值得加入么?

大家都知道,保险对于我们是非常重要的,尤其是社会保险。至于住房公积金,我认为只对能买得起房的人重要,但是多数买不起房的人,是在给大家贡献,且无法往外提,社会保障性质偏弱。社会保险中最重要的是养老和医疗保险,但是对于企业工作的劳动者失业保险和工伤保险也非常重要,生育保险未来的方向是

-

“平时一毛钱,大病得30万!”,如何看待支付宝推出的"相互保”保险产品,是否值得加入?

平时一毛钱,大病三十万。支付宝推出了“相互保”的保险产品光凭这个噱头,应该就有很多人想加入,据说刚几天参加的人超过900万,现在已经参加了1121万。不过我是来浇凉水的:这个保险虽然宣传的是一人得病,众人分摊,并不是纯粹的大家互助基金。是有人收管理费的,管理费水平还不低10%。就

-

支付宝“相互保”9天破千万人,它会不会像余额宝那样,颠覆保险行业?

有这种可能,但是很难。相互保,说实话一开始我并不看好,因为它是商业保险,还收管理费。管理费的比例也是蛮高的,达到了10%。但是十天参保人数已经达到了1268.5万人,形成了一股潮流。它的简易规则是这样,每月14日和28日为分摊日,大家为患有100种重大疾病的共同参保的人分担保费。

-

支付宝的全民保终身养老金怎么样?介绍说每月分红,与货币基金相比,哪个更好?

首先,给大家分享一个非常有意思的截图。我在支付宝界面中尝试的,购买全民保终身养老金,交5万元能够享受1.64亿的收益吗?这肯定是系统错误了,我也不敢继续尝试下去。实际上这种保险分为两部分,一部分是个人账户分红,用于投资赚取收益的。另一部分是养老金,属于商业养老保险范畴。首先大家要

-

2019年1月1日起,个人交易5万、转账20万以上或受央行可疑监控,你怎么看?

央行的这种做法,实际上是为了大家好。首先,我们要读懂这一个要求的实际内容。正确的意思是这样。2019年1月1日起,个人交易5万元、转账20万元以上,有可能受央行的可疑监控。比如前些日子,我们要买理财产品,用我的银行卡向妻子银行卡里转了5万元,银行很快就打电话来询问。确认是否是个人

-

2019年存款选择银行还是支付宝?

余额宝现在的理财利率是不到3%。余额宝的优点是随取随用,而且还可以跟花费绑定,自动还款不要操心,省心、省事。可是投资理财明显还是银行的产品丰富和收益率高一些。银行买的一年内理财产品理财利率是3%~4%。银行的大额存单,三年期整存整取利率一般在4%~5%之间。财政部发布的5年期按年

-

买了医疗险后,还有必要买重疾险吗?

买了百万医疗保险后,还有没有必要买重疾险呢?职工医保优先首先一定要确认我们在购买商业医疗保险以前,一定要购买职工基本医疗保险或者城乡居民医疗保险。因为,这是社会最基本的保障,几乎没有门槛,而且保障水平高。基本医疗保险包含了三个层次的保障,基本医疗、大病医疗、大病救助,对于建档立卡

-

银行存款利息提高,5万三年期的利息可达4.25,你愿意把钱存银行,还是支付宝?

2015年国家推动利率市场化以来,并不对银行存款利息在设定上下限了。因此,一些银行为了揽储,就不断提升存款收益。目前,银行存款的基准利率是三年期整存整取2.75%。普通大型商业银行的吸引存款利率一般在基准利率上上浮20~30%,能够达到3.3~3.575%。20万元以上的大额存单

-

想开始存钱,是存在基金还是定期,支付宝理财可信么?

存钱理财并不是将自己的钱存到银行里就那么简单完成了,还需要进行更多的选择和对比。我们现在的投资理财方式越来越丰富,常见的有定期存款、大额存单、结构性存款、国债、基金、股票、保险等等,其实最好的方式还是根据自己的收入情况进行和搭配。大家投资理财应当主要注重三种方式,收益率、流动性和

-

今年37岁,手上有120万,都在支付宝里面,有没有其他低风险,高一些收益理财方式?

天下熙熙为利来,天下攘攘为利往。作为一个经济人,肯定是希望自己的储蓄能够得到更高的收益的。在过去支付宝(余额宝)是我们平民理财的首选方式。2013年成立以来,余额宝的收益率节节攀升,2014年1月七日年化收益率最高达到了6.367%。2013年6月2日,余额宝万份收益曾经达到3.

-

60-70岁老年人超97%不买商业险。是风险问题吗?你怎么看?

这不是一个风险问题,这是社会的实际。60~70岁的老人,他们年轻时代正处于我国改革开放,经济快速蓬勃发展的时代。他们那个年代,刚刚恢复高考,人们知识水平普遍不高。他们的风险意识尚处于萌芽阶段。从国家角度讲,当时人们的潜意识里还是有政府和企业给供养终生的养老制度。当时企业工人的身份

-

有存款10万存入京东还是支付宝,哪个好呢?

很多人实际上一看支付宝就跟余额宝联系到一块,一看京东就把小金库联系起来。实际上,不论是京东还是支付宝,都有各种各样的理财产品,不同的理财产品对应着不同的收益。我们选择理财产品,一般应当统筹考虑收益性、安全性和流动性。收益性自然是指我们收益的高低,小金库和余额宝都是货币基金产品,目