预测一下,未来LPR在十年到二十年内会不会走低?为什么?

说句大实话,没有人能准确预测,特别是10-20年这么长远的时间。

但是就短期来看,3年内,最长5年内,LPR大概率处在下行趋势。

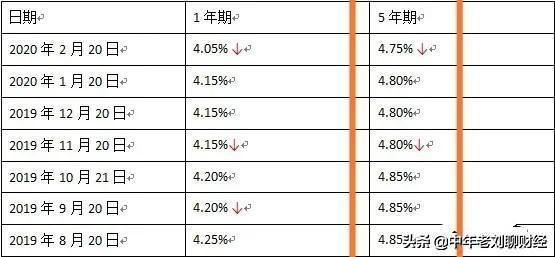

近半年内,LPR已经做出了两次调整,分别从2019.8月的4.85%下降到2019.12月的4.8%,然后降低到2020.2月的4.75%。

从近10年的基准利率变化来看,近10年贷款基准利率同样处在下行通道,可以说近10年我国处在降息通道,我认为这种趋势在3年内,甚至在5年内都不会改变,不旦不会改变,近3年可能会加速下降。

众所周知的原因,我国刚经历了疫情的影响,社会经济生活受到冲击。从疫情防控期间来看,国家和地方采取了一系列金融手段控制帮助企业平稳度过疫情影响,其中就包括降低LPR,为企业降低融资成本。因此我认为,疫情会加快LPR下降速度和幅度。

因此,房贷还款期限在5年之内的,特别是之前旧利率上浮的朋友,完全可以改为LPR,享受LPR降低带来的红利。

但是放眼10年后,LPR的走向很难预测。从欧美发达国家来看,利率徘徊在3%左右,甚至有的国家徘徊在1%左右。

但是我国不一定会跟进欧美发达国家的利率水平,因为我国是计划市场经济,不旦受到市场经济的影响,同样受到宏观政策的调控。

另外需要特别说明一点的是,我认为LPR未来的走向跟房地产市场有很大的关系,因为本身本次“换锚”目的就是为了抑制以后的炒房现象再次发生。假如以后房地产市场低迷到一定程度,势必LPR还会继续降低,以促进去库存。同样,如果未来炒房现象再次出现,LPR就会上涨,上涨幅度依据炒房现象的严重程度,提高LPR以增加炒房成本,从根本上对炒房现象加以抑制。

因此,我认为,未来5年LPR大概率呈现下跌趋势;未来10年LPR走向仁者见仁智者见智,这跟社会经济、宏观调控密切相关。

评论点赞,腰缠万贯;关注老刘,越来越牛。

预测一下,未来LPR在十年到二十年内会不会走低?为什么?

市场利息会受两个方面因素的影响:经济增速和通货膨胀率。这两者之间其实也还是有一些关系的。那如果未来利率要大幅上涨,可能需要满足以下两个条件中的一个:

1、中国经济再次回到高速增长通道,比如维持7%以上的增速。

2、货币市场流动性泛滥,物价飞涨,也就是出现明显的通货膨胀。

那从当下中国的经济形势来看,两个条件发生的可能性都很低,那未来利率大概率是会向下的。

中国已经成为了世界第二大经济体,人均GDP也迈上了一个新的台阶,离发达国家的差距越来越小了。而当下这些发达国家,普遍是低利率状况。未来的中国大概率也会走向这个模式。

很多朋友关系LPR,主要是过去的房屋贷款合同有影响,是应该维持固定利率,还是改成浮动利率按照LPR计算。就我的理解,如果合同年限还很长,那改成LPR应该是大概率更划算的事情。如果房贷很快就要还完了,可能实质性的影响也并不大。

预测一下,未来LPR在十年到二十年内会不会走低?为什么?

LPR未来10年内可能降为接近0!

现在我国的债务负担正逐渐加重,农村的家庭一般都负债几十万到县城按揭买房,城里人一般都要负债上百万甚至数百万买房,企业的负债更高。高利率导致大家赚的钱大部分都用来还利息,没钱消费了,经济还怎么发展呢?所以,降低贷款利率,减少居民和企业的利息支出,多节余一点钱用来消费,从而促进经济发展,否则有陷入债务危机的风险!

另外,通货膨胀也是减轻债务负担的有效手段,因通胀会使钱贬值,债务也是钱,所以通胀同样也会使债务不值钱。

总之, 降低利率和通货膨胀都能减轻债务负担, 所以在确保不会发生恶性通胀的情况下,银行可能会逐渐的降低贷款利率,甚至降为接近0都有可能。

降低利率也是银行自身生存的需要。随着我国大部分行业的产能逐渐饱和甚至过剩,居民和企业的贷款需求会越来越少。为吸引人来贷款,银行会不断的降低利率,即“降价销售”,薄利多销,把利率降为0或为负利率都是有可能的!日本和欧洲前几年就开始实行负利率了,美国的贷款利率也很低、接近于0。

预测一下,未来LPR在十年到二十年内会不会走低?为什么?

二十年太长,未来二十年,世界形势会发生什么变化,暂时还没有人能完全预测。比如说,有没有类似于以前的工业革命这样的产业革命发生,带来全球经济的新一轮大扩张,而经济扩张力度与利率又有很大的关系。

如果在可预见的十年,LPR利率大概率是走低的。

第一,从发达国家的利率可以得到借鉴,发达国家经济总量达到一定水平后,经济增速就会放缓,甚至可能会步入衰退,利率就会大幅走低,甚至欧洲不少国家都已经采取了负利率,而我们尚处在发展中国家,未来必然会步入发达国家行列,整体利率会下降。

第二,利率政策主要与宏观经济有关,如果宏观经济非常强劲,大量热钱流入,可能出现经济过热,那么央行就会通过加息来抑制过度投机,而如果经济增速开始放缓,经济活动扩张速度减弱,则央行会通过降息来降低社融成长和提供流动性支撑。从我国GPD增速的变化曲率来看,已过去粗放型增长转向高质量增长,增速整体堆叠保持平稳,十年内较难再回到原来的8%甚至10%以上的增速,利率水平整体也会是走低的。

因此,未来十年,我国的LPR利率整体会呈现下降趋势,未来二十年的话,需要看会不会再次出现经济过热的情况。

预测一下,未来LPR在十年到二十年内会不会走低?为什么?

这几天很多媒体都在报道央行降息的消息,因为在2月20日,央行发布了最新一期贷款市场报价利率(LPR),根据央行公布的数据显示,最新的1年期LPR为4.05%,5年期以上LPR为4.75%。这较上一期的1年期LPR(4.15%),5年期以上LPR(4.80%)均出现下降。

而在此之前的2月17日,央行还宣布,将开展2000亿元的中期借贷便利MLF操作和1000亿元7天期逆回购操作,其中一年期MLF操作中标利率为3.15%,上次为3.25%,降低了10个基点。

看到央行这两个操作中很多人都解读为是央行在降息,但实际上这是不准确的。降息简单的说就是降低基准利率,但是自2015年之后央行再也没有调整基准利率,比如目前5年期的贷款基准利率仍然是4.9%,已经有将近6年时间没有改变过。

而逆回购中期借贷便利,这些操作都只不过是央行常用的金融工具而已,这个跟降息还是有很大差别的。至于LPR,这是2019年10月8日之后正式实施的一种贷款基础利率,他由央行根据18家报价银行最近一个月的实际利率表现进行汇总统计,去掉一个最高报价和一个最低报价,然后进行加权平均之后得出一个数据,并在每月的20号对外公布。

所以在2月20日央行宣布LPR降低并不是央行刻意为之,而是市场的一种真实反应而已。

而2月20日LPR之所以出现下降,跟最近一段时间市场的表现有很大的关系,过去一段时间受到新型冠状病毒的影响,市场行情总体不太好,企业没法正常复工,股市交易也比较低迷所以市场对信贷的需求相对比较少,结果直接导致各大银行的贷款需求降低,利率也跟着降低,从而带动LPR的下降。

至于LPR降低对老百姓会有什么影响,这要从短期和长期两个角度进行分析。

从短期来看,LPR降低意味着大家借贷成本降低,不论是贷款买房或者申请经营性贷款或者消费贷款利息会跟着减少,这对于降低大家的资金成本,加快疫情之后恢复生产生活是非常有帮助的。

但从长远来看,这次LPR的降低对大家的影响是比较有限的,因为LPR它不是一个固定的利率,而是一个浮动的利率,每个月都有浮动,至于LPR是高是低,关键要看市场实际的资金需求情况,通常情况下市场资金需求比较紧张,对应的LPR就会上升,相反如果市场资金需求比较低迷,那LPR就会跟着降低。

而对于普通老百姓来说,LPR的变动主要跟大家的房贷有很大的关系,因为按照央行的相关文件要求

预测一下,未来LPR在十年到二十年内会不会走低?为什么?

回答这个问题之前,首先要搞明白利率和LPR是什么东西,他们本质上是什么含义。

利率也好,LPR也好,本质上是资金的价格,就像市场上大白菜和萝卜的价格一样。而价格涨跌的决定因素,主要是供求关系。

市场上大白菜供大于求,价格就涨不上去;如果供不应求甚至一颗难求,则有可能卖到平日价格的好几倍。萝卜价格的涨跌,也是同样的道理。

那么,对于资金价格的涨跌,是不是同样的原理呢?资金当然不能看作简单的东西,但是毫无疑问,资金的供应和需求关系会很大程度上决定利率和Lpr。

比如,现在市场上不缺钱,供应充足,而人们贷款的意愿又不强,需求不足,这就是资金供大于求的关系,很有可能会导致利率下跌。反之,人人都想贷款,资金供应不上,那么利率就很有可能上调。

基于这种简单化的理解,基于你对世界各国古今中外的知识了解,基于你个人的人生经验,你认为未来十几二十年内利率会呈现上升的趋势吗?

好吧,我觉得每个人都可以赌一把。我觉得赌利率会上涨的,一定是有其特殊原因,比如经济周期进入极度萎缩萧条的时期。如果没有特殊原因的话,一般认为利率长期呈下跌趋势或者维持较低的水平,估计赌赢的概率大一些。君不见,西方发达经济体,现在都在实行什么样的利率政策吗?

谢谢阅读,欢迎关注我的头条号,了解更多财经知识。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。