-

女生想在深圳买房,首付她付,房贷每月一万多,要一起还吗?

作为男人,这一点气魄都没有,将来还怎么在深圳生活下去啊?那还不如早早的回到家乡呢!既然到了深圳,既然想在这里发展,那在这里买房也是水到渠成的事情。房子对于国人的意义非同寻常,既是一个家的感觉,又是一个重要的资产配置品。女朋友提出买房,那他已经有了成家立业的打算了。如果此时还不配合

-

一线城市房贷车贷压力大,上班又觉得烦躁,怎么办?大龄已婚未育?

压力是可以舒缓的,烦躁是自找的,经济紧张是不懂节制的结果。当把问题都想清楚的时候,自然就好解决了。房贷可能是一定要忍受的,因为那关系到你在一个城市中长期生活的一个保障吧。但为什么一定要忍受车贷呢?为什么年轻人一定要有一部车呢?它的使用率会很高吗?他带给你的便利会抵消他给你的经济压

-

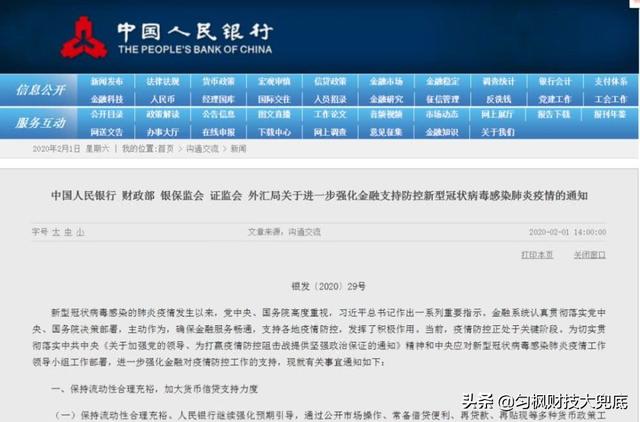

这次病疫严重,房贷车贷银行贷款可否免除一个月呢?

现在政策已经明了,暂时推迟一个月还款是可以的,但免除是万万不可能的。而且仅仅限于特定地区、特定人群的房贷和信用卡,其他都没有纳入之内(车贷没有)。大家可别想得太理想了。在监管部门1月26号发出的工作通知中,已经明确指出,“灵活调整住房按揭信用卡等个人信贷还款安排合理,延后还款期限

-

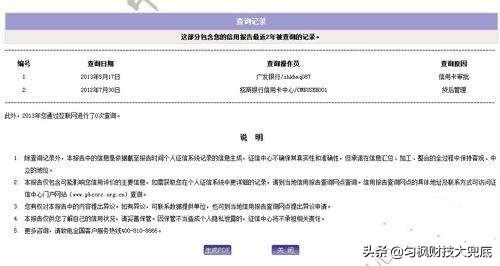

征信为什么不要频繁查询,会影响以后的房贷,车贷吗?我喜欢查询,就像查询工资卡一样?

查就查,没问题,不要有太多疑虑。现在网络上有很多说法过时的。就例如自己不要频繁查询自己的真心,这就是一个技术落后时代的过失说法。2019年技术更新,早就将查询分类原因分离出来了在以往人行征信系统没有改造升级之前,在征信报告中的“查询记录”合并在一起的,也就是说看报告的人是无法分辨

-

再不上班,房贷马上要断供了,你的存款还能坚持几个月的房贷?

暂时房贷还款可能还不会出大问题,但是如果还不复工,还不上班,在2月和3月就会逐渐蔓延,积累变成一个普遍的大问题。如果在目前阶段,接到公司通知是在家上班,或者是属于旱涝保收的各种单位,那就意味着公司是不会不发放的,而且是有保障原金额发放的,那么房贷也不会存在任何问题。那么受影响的最

-

你2月份的房贷、车贷、房租还撑得住吗?

房贷和车贷,对于一个人的生活感觉意味不同,所以对他们的重视程度也完全要不一样。当然如果能还款的情况下,两者都按时履约,不出风险和意外,这是我们最佳的想法。但今年面临这么大的事情,如果在家呆着,而没有人给发工资;或者无法做生意,挣不到收入;或者无法开店送货,很多人交付营业租金都会比

-

疫情期间,如果房贷暂时供不上,会上黑名单吗?

不要太过乐观。在病情期间,如果借款人不符合推迟还款的条件,仍然会被加收逾期还款利息,仍然会上人行征信的逾期名单。千万别认为银保监会的政策是针对所有房贷借款人的,其实各个银行会出自己的内部细则,不符合银行的条件仍然会被催收。不要乐观理解政策,各个银行具体发布的通知才是真正落地的要求

-

湖北何时解封?如果不解封,我们的车贷房贷怎么办?

德先生就武汉和湖北情况做了详尽的追踪,同时也访问了各大银行的延期还款落实情况,就湖北地区封城及申请贷款延期,给大家一个比较靠谱的预测和建议。湖北现在开始实施最严的管控措施,其实这早就应该这么办了。例如武汉地区每个人都进行排查,所有家庭都封闭进行隔离,每家人员每2~3天,每户能出一

-

疫情之下,这个月没收到银行的房贷通知,是不是银行会推迟收房贷?

还贷人可千万要注意啊,没有收到还贷通知,并不代表着可以推迟还贷。这在法律上可是有着完全清晰的定义。未来假如以此为借口去辩解,那法律也不会承认,辩解理由也站不住脚,最后还是自己倒霉啊。如果用老百姓的俗话来讲,那就是“通知还贷人是贴心免费服务,不通知是本分”。如果用还贷人的角度来看,

-

你觉得是背负着房贷的房奴幸福指数高,还是租房客的幸福指数高?

在此次公共安全事件发展过程中,我们可以清楚的看到:房奴的幸福指数更高一些,有多少租房客在家乡过完年之后,回不到租赁的房子之内!回不到自己返工的城市之内。如果他们有房子,即使背负着借款,最少可以保证他们返回工作地,自我隔离之后可以正常上班。例如在上海,目前在进入上海的各个道口,已经

-

房贷基准降了,为什么我的房贷还是一分没少?

买过房的存量房贷者别兴奋!20日央行调整房贷利率,5年期LPR整体下跌5个基点,这与存量房贷用户暂无关系,只是在2月20号之后,新购房用户才能享受到新的优惠利率。这个政策是为经济大局服务的,为刺激经济发展服务的,可不是去解困的。但是无论怎么说,对老百姓也是有好有坏,未来存款利率也

-

有个朋友手里三套房,每个月房贷三万多,出手赔钱,不出手没有钱还贷,大家怎么看?

非常正常非常正常,国家楼市宏观调控的目的就是挤爆这些投资客,让他们之前的获利全部亏损完毕。不看前面路,不持续学习,很多时候过去的经验是无法延续的。这就是标准的炒房投资客的现状。一旦房价停滞不再上涨,预期的获利信心将大幅下降。那么现在每个月的房贷款就变成了一种现金流负担。再加上房屋

-

房贷提前还款有什么好处?

房贷提前还款,对于不同的人,视角也不同。有些人看到的是好处,有些人看到的是坏处。对于德先生来说,最重要的评判指标就是提前还贷的那笔资金,能不能得到比房贷利率更高的收益?如果可以,那就绝不要提前还贷,如果不可以或者安全不放心,那么提前还贷也可以考虑。从金融投资角度,无非就考虑收益性

-

债务全面逾期,房贷还在正常还,但是也要被迫停掉了,该不该停呢?

如果从实物操作角度,给题主一个忠言,那就是假如债务全面逾期,最后需要保住的就是房贷不逾期。也就是说可以信用卡债务可以逾期,网贷债务可以逾期,但是如果觉得自己还能支撑的话,自己的收入现金流还能覆盖住必要的生活支出加上房贷的供楼款,那么就争取自己的房贷不预期坚持下去,给自己和家人留下

-

办房贷时,银行要求存4万办个存款证明,现在房贷下来了,存款证明里面的钱怎么解冻?

其实银行的这种做法,在一定程度上也属于涉嫌违规的一种做法,只不过相对比较巧妙,更不容易被举报,或者作为借款人也不会举报。申请房贷款为什么需要存款证明呢?银保监会的监管规定中可没有这项要求,而且存款证明的开设也对于是否证明借款人有着偿还能力,没有任何的关联呀。这其实与银行风控部门是

-

银行收紧房贷是因为房地产风险太大吗?

银行收紧房贷,同房地产风险的风险大小没有任何直接关系。而且在一定程度上来讲,如果去询问银行针对个人信贷业务的看法,那么银行会毫不犹豫的讲,房贷业务是银行最喜欢的个人信贷业务,而且是唯一最喜欢的个人信贷业务。从房贷业务开展的第1天起,各家银行就打破头去抢夺这块优质的个人信贷,这对于

-

央行房贷利率降息5个基点,每月房贷能少多少呢?

央行确实降息了,先是宣布MLF(中期借贷利率)招标下降了10个基点,这一下子引发了金融市场的高度关注。在1月20日,央行终于宣布了LPR借贷利率的调整情况,1年期LPR为3.70%,较上期下降10个基点;5年期以上LPR为4.60%,下降5个基点。其中与房贷客户利益息息相关的就是

-

专家称,返还部分房贷利息鼓励生育,是个好主意吗?

相对比于其他所谓的专家教授提出的鼓励生育的措施,返还部分房贷利息来去鼓励生育,相对来说还是比较靠谱,也比较逻辑性还存在,如果未来真的能实行,那么对于房地产市场的稳定发展,对于鼓励生育还是有一定帮助的。生育问题现在是我国的一个可持续发展战略的重要议题,国家各个部门未来估计会推出一系

-

有房贷的房子怎么卖?

《民法典》规定:有贷款的房子可以直接卖,不用再像以前一样必须还完贷款之后再交易了,没有还完的贷款也可以一并转移到买家名下,省去了很多的麻烦!不过我今天是来给大家讲一个亲兄弟的因为卖房子反目的故事!故事的主角是我的朋友兄弟俩,几年前,房价还没有大涨的时候,哥哥名下已经有了一套房,这