-

为什么现在银行不愿接受房贷,难道房子未来不值钱了吗?

很多现在购房的人确实感觉到了,申请房贷越来越难。贷款利率不断上浮,有的达到1.3倍以上的基准利率(4.9%)了。贷款审批周期越来越长,有的可长达半年。不是银行不愿意接受房贷,而是银行放不了房贷了啊。房贷理论上说,是银行最喜欢的放贷方式之一,属于坐地数钱的那一种。有抵押物,房价还年

-

住房贷款已经贷下来了,也开始还贷了,如果银行贷款利率降了,房贷会随之减少吗?

住房贷款合同签订的时候,大家要仔细阅读,如果发现不合适的内容,就要及时指出。最简单的,就像国家银行贷款利率调整该怎么办?目前,国家的五年期以上基准贷款利率是4.9%,银行根据资金成本情况确定贷款的利息。有的时候是优惠利率,比如六折、七折,有的时候是提升利率,比如1.1倍,1.2倍

-

房贷什么时候一次性还清最划算?

偿还房贷,并不是越早提前还款,越划算。主要就是提前还款时间过早的话,会需要支付相应的违约金。这在我们的贷款合同里都是有明确约定的。提前还款的违约金一般是分两种形式收取:一是按照提前还款时的未结余额的百分比计算(一般是2%到5%),二是若干个月份的利息,罚几个月的利息是最流行的方式

-

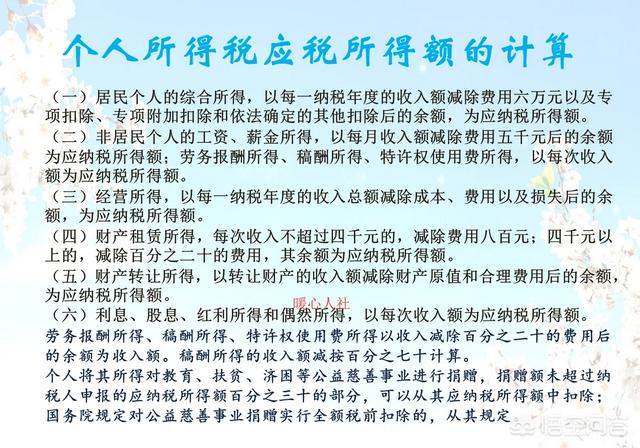

“房贷利息专项扣除1000”是什么意思?

2018年是我们个人所得税改革标志性的一年。因为,我们个人所得税有两个大的变动。第一,不再单纯对工资薪金所得征收个人所得税。而是将工资薪金所得、劳务报酬、稿酬所得、特许权使用费所得,合并为个人综合所得,按年征缴个人所得税。不再是按照过去的按月征收。第二,出台了个人所得税专项附加扣

-

“贷贷相传”?杭州一银行规定房贷可还到80岁,两代人可接力还款,如何评价这一消息?

银行为了赚钱还是绞尽脑汁啊。房贷一直作为银行贷款的优质资源,尤其是现在房贷的优惠政策几乎没有,都是在标准利率上浮10%到15%。因此,金钱不够时间来凑,原先银行都是对贷款的最高年龄要求是达到退休即可,后来有的银行突破到65岁,又有的银行突破到70岁,这次杭州这一家银行突破到了80

-

银行房贷100万,20年共计利息多少钱?100万存银行,20年共计得利息多少钱?

银行房贷100万元,按照20年还贷会给银行贡献多少利息呢?利息的计算利息计算非常简单,就是 欠款数额×约定利率 就可以了。如果是存款,那么就是 存款数额 × 约定利率。我们房贷还款非常复杂,就在于每个月还一部分利息,还一部分本金。目前,我们房贷还贷有两种还款方式,等额本息还款和等

-

工资到手8000多,公积金3000多,大概能承担多少的房贷?

可承受房贷并不多,要做好心理准备了。商业银行都对贷款人有一个风险承受能力测评,然后根据贷款人收入情况确定确定放贷的金额。根据通用的准则,贷款人的每月房贷还款数额,不得超过月收入的50%;全部还贷数额不得超过月收入的55%。实际上,很多商业银行对贷款人的账户流水调查并不是很严格,所

-

月供4300,快撑不下去了,你们买完房子后生活质量怎么样?

月供4300元,对于年轻人确实有些高了。现在普通年轻人打工,月工资待遇也就在4000~5000元之间,还完房贷剩不下几个钱。尤其是生活中各种意外事情非常多,比如同事结婚、聚会吃饭、谈个恋爱过个生日,样样都是花钱的地方。年轻人觉得坚持不下去,也确实是比较正常的事情。尤其是在购买房子

-

银行说要涨房贷,否则亏本,银行真的会亏吗?

银行亏本的可能性真的不大。目前,国家的5年期以上基准贷款利率是4.9%,多数银行的房贷利率是5.39%到5.88%之间。银行的存款利率是多少呢?目前,大额存单的最高利率可达4.2625%。也就是说,银行的利差也就在1.2~1.5%之间。地方性中小银行吸引存款的利率可达5%~6%,

-

今年51岁手里有现金700万!住在一线城市,有房有车,没房贷!能不干了吗?

一个人想提前退休,一定要首先问自己三个问题:有社保没有?有负债没有?有不良嗜好没有?社保是一个人的基础保障按照我们《社会保险法》的规定,养老保险累计缴费满15年,到达退休年龄以后就可以享受退休待遇。男同志退休年龄是60岁,女工人是50岁,女干部和管理人员是55岁。如果缴费满15年

-

一个月工资税后15000,房贷2300,车贷没有!能生活下去吗?

这样的情况还问能不能生活下去,让月入3000元的人情何以堪?工资税后15,000,扣去房贷2300,没有车贷,不论在什么城市都能够活得很好。不过,所有的前提就是你孑身一人的情况下。比如,北京市是全国收入和消费水平最高的地区。2019年上半年,北京市人均收入是33860元,人均消费

-

家庭年入43万,年支出40万,房贷还剩410万,纠结手里200万是理财还是还贷?

这个问题我们应当首先把情况摆清楚。前提情况树立第一,家庭年收入43万,年支出40万。第二,房贷还剩410万。关于房贷问题,目前还剩下410万。假设以前的贷款是450万,按照等额本息负担最轻的办法还款。由于是前几年的贷款,假设按照基准利率4.9%计算贷款利息。每月需要偿还23883

-

每月还5000元的房贷感觉要被掏空了,大家房贷都还多少,有什么感受?

每月还五千元房贷就感觉要被掏空了,这种情况很不合理,主要还是收入低了的原因。对于每月收入6000元的人可能会感觉被掏空,每月收入1万元的人还是能支撑的,如果每月收入超过2万元,5000元房贷算什么呢?我们越来越多的年轻人上了房贷这趟列车,主要还是害怕房价疯涨未来买不起房当然,更有

-

用公积金房贷多少年最划算?

住房公积金贷款是否划算的比较因素,最主要的还是利差和负担能力。(一)住房公积金的利差:大家为什么喜欢住房公积金贷款?主要还是因为住房公积金的贷款利率非常低。住房公积金的5年期以上贷款利率只有3.25%。我们不少银行理财产品的利率能够达到4.2%以上;银行大额存单能够达到3.85%

-

房贷50万,利息5.44%已还4年,手上有40万,全部还掉划算还是还一半划算?

如果是我,我肯定会选择提前还款。原因有这么三个:第一,我没有野心,不会能拿这40万再去投资、创业或者再购房。很多人有发财的机会,能够在自己手里将这40万每年有很高的收益,比如民间借贷15%~20%的利率。第二,40万元在自己手里收益率并不高,因为我选择这是较为安全保本的投资方式,

-

工资到手才16000,公积金4000,可以每月承受多高的房贷?要注意什么吗?

自己究竟能够承担多少的房贷呢?这是很多年轻人担心的问题。这个问题实际上可以分为很多种程度,主要有这么三个。第一,贷款舒适度。从人们承担房贷的舒适度来讲,房贷的还款金额(包括信用卡的还款金额)一般不建议超过收入的1/3,否则就会影响生活了。同样,这一比例也包含了我们每月支付房租的情

-

五百万存款谈利息,一般可以谈到8%左右,那如果我再把五百万用房贷贷出来银行咋办?

有时候,我们确实会为我们的聪明才智激动得泪流满面。去银行存款,钱数越多利率越高。存上500万银行给8%的利息,然后我们再通过房贷贷款500万。房贷利率不过5.4%~5.8%,这样我们就有2.2~2.6%的利差。额滴娘咧!一年平白就可以套到11~13万元,很快自己就成了大富豪,这个

-

30年房贷的利息居然超过了本金,你还甘愿成为“房奴”吗?

是呀,对于很多人来说,30年的房贷利息超过了本金。我们要付出这么高的代价,你还甘愿成为“房奴”吗?可是我们如果换一个角度呢?30年前买的房子,现在卖出的价格增长了10倍?远远超过付给银行的利息,你还愿意做“房奴”吗?其实,人们愿不愿意买房?主要还是买房的投入产出问题。但是,购买住

-

房贷65万,25年,利率5.88,还了1年,现在有闲钱一次性还掉划算吗?

真的很佩服,贷款65万,一年就攒了出来。很多人考虑起来可能很简单。房贷利率实际上是不低的,年化利率5.88%。如果我们把钱存到银行,利率顶多也就4%上下,这种情况下肯定是把钱立即还上要划算的多。但实际上我并不那么认为。上述所说的情况仅限于求稳,把钱存银行的人。而有的人习惯将钱投资

-

房贷年限真的是越长越好吗?好纠结?

房贷年限,实际上是给大家一个灵活的选择。不同的情况,选择应当不相同。房贷,分为等额本金和等额本息,最长分期时间不超过30年。分期时间,一般要根据房龄等因素确定。房贷有什么特点呢?第一,分期时间越长,经济负担越轻,但是利息负担越重。房贷分期,本质上就是通过一定时间偿还所有的本金和利