-

如果发生战争,供的楼被敌人炸了,那房贷还需要还吗?

尊敬的业主,非常遗憾的告诉您,只要你是贷款买的房子,无论是战争打得多么激烈,哪怕你所在的城市都快被炸没了,你都要还所欠的贷款,因为这不是不可抗拒因素你贷款买的房子,那就是欠银行的钱,而且是白纸黑字签了合约的,所以就算是发生战争了,把你的房子炸没了,他还是具有法律效应,房贷还是要正

-

手里有五百万,做过桥好还是承兑好?

对“被过桥的资金是否能如期出得来”的掌控程度,决定了你去做什么。。。如果你本人便是审批“被过桥”资金的“一支笔”,那毫无疑问做过桥——呵呵,这样你也不会发问了。所以,我的答案是:没有哪个更好,你只能根据自己能承受的风险去选择(或者分配资金比例)。

-

房贷31万,分10年还,还了2年,想提前还,不知划不划算?

看了好多人的回答,都是在算账,有一个说不划算不应该提前还的,更多的是说划算。其实,房贷31万,分10年还,还了2年,想提前还,不知划不划算?这个问题,不在于贷款利息本身,而在于你自己:多余的钱放自己身上,你能不能利用这个钱,安全稳定赚取超过房贷支付的利息!这个不难理解吧。每个人的

-

通货膨胀因素对有房贷的家庭有哪些影响?

通货膨胀的影响,最显著的特点就是“社会商品大面积涨价”。那么对于有房贷的家庭,可能正反影响都可能有。正面影响通货膨胀一般也会令房价上涨,且房子这种关注度极高的品种,涨幅可能还会同比居大。因此,有房子的家庭,其房屋的资产会因通货膨胀而增值,这样的话如果有非自住房的话,在经济承受不了

-

房贷还不了,可以找人签租二十年后再断供吗?银行会怎么处理?

你所说的做法在现实中是有可能发生的,所供房贷对应的房子,用于出租签署了20年的协议,这都属于合理合法的。但是因为“房贷还不了”而去选择“转租于他人”,打算以此来逃避还贷的责任,那是打错算盘了——除非你不打算要那个房子了。银行会怎么处理“买卖不破租赁”的前提不能保护你的房屋所有权。

-

做生意资金压力大,先把房贷全还了,去商业贷款这样做对吗?

如此这般泛泛来说,是比较空洞的,比较一下房贷和商业贷,各有优缺点。房贷相对于商业贷来说,优点是利率低,总体来说资金使用成本小一点;相比商业贷,房贷的缺点是需要按月归还本金,这样每月的固定支出大,而商业贷大多数都是一年以内,到期一次还本付息的为主,平时压力小一点。你之所以产生这种想

-

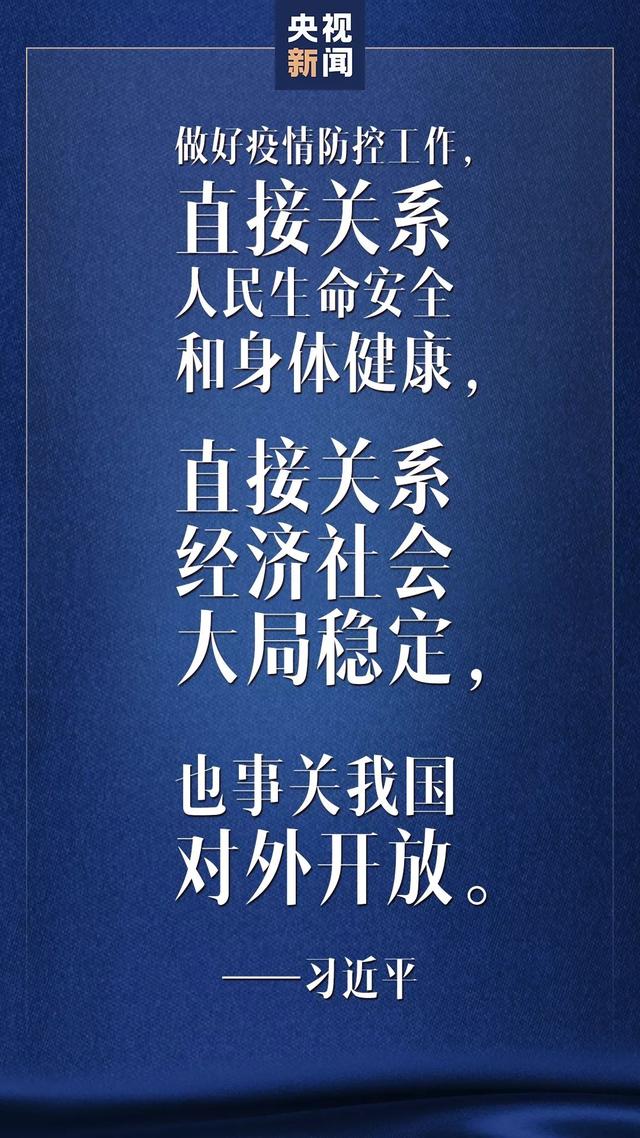

经次一“疫”,房贷利率会出现短期下调吗?

理论上不会有太大可能。本次“疫情”影响最大的无疑是第二、第三产业。生产和商品流通、服务行业冲击最大,经济鼓励措施,无疑会第一时间朝着这些领域倾斜。对于经济,当前的重点是“大局稳定”:从管理层近期的举动来看,也正是这么做的。在资金上央行在上班的第一个工作日进行了“向市场释放了1.2

-

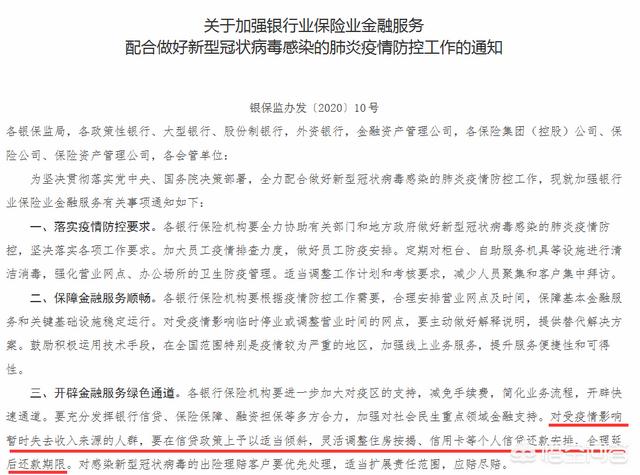

疫情期间,房贷车贷可以延期支付吗,为什么?

本次新型冠状病毒疫情对各行业影响很大,为减轻各行业、个人的经济不利影响,银监会于2020年1月26日发布了“关于加强银行业保险业金融服务 配合做好新型冠状病毒感染的肺炎疫情防控工作的通知”:在这特殊时期下,倡议并要求银行给予一系列的关爱服务,包括:利费减免、延时还款、分期还款等。

-

已还清房贷逾期金额,又正常还款4个月,现收到传票,该怎么处理?

以我曾经的银行从业经验来判断,“已还清房贷逾期金额,又正常还款4个月,现收到传票”,这种情况,大概率是你在贷款逾期期间,与银行风险部门缺乏沟通导致。现在的银行贷款(贷后)管理,大原则是按“程序化流程”进行的。定期回访制度。每一笔贷款发放后,都需要“在一定的时点”对贷款人进行回访,

-

个人信用卡负债12万影响房贷吗?

个人信用卡负债12万对房贷成功获批的影响会有一点,但是不足以导致“不予通过”的结果。1、个人已负债总额是银行考察个人偿还能力的一部分信用卡负债12万,总体来说不见得是个多坏的“因素”,如果所有的负债都是真实的,且个人征信没有任何污点,那么,这个12万也许对于贷款申请是个具有“正能

-

房贷贷了20年已经还了2年,现在想一次性付清,合适吗?

你这么能挣钱,强烈建议你多贷款,干嘛要想着提前一次性付清呢!一般来说,几乎所有人购房贷款之前,对于贷款额、利率什么的都要思考很久的,不是所有人都想“足额使用可贷款总数”的。再加上,放贷协议中对贷款年限的可选择项从3-5年到最长30年都有,大多数人都是根据自己有把握的月收入状况经计

-

国家减税,作为银行这段时间应该为老百姓适当减免或延迟房贷吗?

银行已经在做了,而你可能不知道!现在所有的银行,除了中国人民银行之外,其他所有的银行,包含国有控股的银行在内,首先是企业,而企业的第一目的是盈利。退一万步说,如果按你说的,银行就应该不考虑自身利益而像国家财政那样,可以任意让利于贷户的话——岂不是坑害了买了银行股票的大量小散户。诚

-

房贷首付可以贷款吗?会不会影响房贷审批?

理论上不可以,但是现实中肯定也存在。也就是说,我认为你做得好的话,首付也是可以贷款的。首付也用贷款的钱去支付,那么毫无疑问,你这笔贷款肯定是“违规使用贷款用途了”——除非你不从银行渠道贷出来。以下的文字可能带点灰色地带,不代表你可以照着操作啊,只是按照民间常规真实发生的去说事。对

-

房贷审批通过前,申请信用卡,会对贷款有影响吗?

有一点影响,但只要你的征信正常,不至于到“造成房贷拒批”的程度。银行房贷(以及其他信用申请)业务的审批环节中,个人征信上面显示出来的信用总额,会是一个参照。但这种“已获信用卡的信用总额”只是一种参照而已,对于资产实力足以覆盖所有的信用额度之人来说,这些总额只要不大,一般不会影响到

-

同时有多张信用卡在使用,没有逾期,会影响房贷申请吗?

真的有影响!有影响!我在总行参与过个人授信模型。先说银行内部流程:在审批个人房屋贷款授信前,先去人民银行拉出他的目前已获授信总额,统计一下,其中就包括你在他行的信用卡授信额。然后对照你的个人总授信额(用模型算出来的),扣除后,得出你现在可批授信额。为什么现在大家都没感觉有影响呢?

-

按揭贷款做多少年划算?房贷首付款是越低越好吗?

你这个想法完全正确。作为金融行业的专家,从金融角度我给你讲:1.现在针对个人各种类贷款,没有比房贷更低的利率了。利率可能在5左右。房贷从长期来看,都是银行给老百姓的最低最低最低利率的贷款。所以按揭时间越长,首付越少,对你越有利,你不可能向银行借到这么低利率的钱了。2.不要总算30

-

有没有质疑过一些房贷的不合理啊,利息虽然低,二十年下来,多还本金一倍?这个怎么解释?

其实很划算。如果您看过我之前的问答,那么你就明白这个道理了。1.你只看到了静态的数据,就是总的还款额,要超出本金一倍。但是你要用时间价值,也就是复利的概念看。你省下来的钱,如果继续投资,在二三十年他翻的可不只是一倍哦。2.房贷利率,现在是目前银行给予个人贷款,最低最低的利率。商业

-

房贷申请审批通过了,会不会因为其他原因不放款?

这种情况很少会发生。为什么呢?1.房贷业务是个流程审批业务,每个流程都有专业分工人员负责,购房者一般接触的信贷员负责接单和初步审查,之后还有额度审批,风控审查,完结之后再批单返回信贷员。2.在银行贷款审批单出了之后,银行审查部的工作已经基本结束,一般就转入下项工作,暂时不会再有人

-

信用卡因年费逾期,房贷无法进行,但银行开了非恶意逾期证明,其他银行认可吗?

以前管过银行个人风控。我给大家讲讲一般银行做法:1.如果信用卡银行开了证明,有公章。房贷申请银行一般是会认的。所以提问者大胆去做吧。2.开完证明盖完公章后,你还不去销卡吗?哪有这么没有脸面的银行。欠了年费就直接登逾期记录。按东北话说,能不能讲究一点?年费才几个钱,大约200元?3