-

在成都每个月要还房贷和车贷,还有二、三十万信用卡负债,该怎么改变现状?

作为一个金融人,对你表示既同情又迷惑。你也懂点金融,怎么会把自己的负债情况搞这么糟呢?1.你即使找到工作,短期也无法有效改善你的负债情况,这点你也应该很清楚。所以核心步骤是改善你的负债情况。2.卖掉车是去掉车贷负担,并且减轻日常生活负担的有效措施。车是一件大玩具大消耗品,虽然你会

-

信用卡负债8万左右,没有逾期征信良好,申请房贷有影响吗?

没有问题,放心去申请吧。一定要保持信用卡还款记录良好,尤其是在房贷申请还没有放款之前。1.你的信用卡额度还挺高,不知道是一张还是多张,合计负债8万,但是保证信用卡无任何逾期记录是件非常重要的事。只要你持续使用正常,即使你从未向信用卡申请过分期付款,或者其他信贷业务,也没有关系。2

-

借呗微粒贷上征信,是否影响向银行申请房贷?

可以肯定的回答,影响房贷申请,严重的影响。这几年做消费金融,实战经验回答大家。1.借呗贷款提供方,是重庆阿里巴巴小额贷款公司。一般来说小贷公司是根本不让接人民银行征信中心的征信的,但是因为借呗平台的强大性和特殊影响力,人家是真的接进去了。所以大家可以把它比作是银行等金融机构来看。

-

房贷已经开始还贷2个月了,现在银行方面被查出是违规放贷,借贷人怎么办?

谢谢邀请。出了这种事情,借款人一定要积极回应,否则银行提前收回贷款麻烦就大了。1.如果说违规放贷。原因有可能是银行方面问题,也有可能银行会归结于借款人,提供资料不真实或者有隐瞒,其中最容易出问题的就是收入证明、首付款真实性。为什么要小心?因为有可能银行为了将事件弄小,再修改资料也

-

办房贷要求办信用卡,信用卡没通过,房贷有影响吗?

两者有关联,但是两者又互不冲突。其中有点小奥秘。1.房贷一半是商业贷款项目,一半是政策贷款项目。银行现在放贷款,不准搭车收取各种费用,这是银保监会严令禁止的。但是银行还想谋取一些其他的额外收益怎么办?银行信贷员除了贷款指标考核,还有别的指标考核呀。其中一项比较重要的就是信用卡开卡

-

110万的房贷,贷款30年,利率4.165%,已经还了3年了,提前还一部分划得来吗?为什么?

不要还,坚决不能提前还,你可真叫理财小白。我帮你算笔账,你就知道还掉是多么的愚蠢。1.恭喜你在房贷最低利率时买的房,签订的房产按揭抵押合同。你的利率应该是按照基准利率85折来计算,这应该是有史以来最低折扣的房贷利率了。这也可能是你此生碰到的最低利率的银行借款,而且是长达30年的长

-

房贷已审核通过但未放款,银行放款时会按新利率执行吗?

这个理解是对的,会按照发放贷款日的最新利率进行计算的。1.绝大多数银行房贷合同都是格式合同。什么叫格式合同?格式条款是双方为了重复使用而预先拟定,并在订立合同时未与对方协商的条款。采用格式条款的合同称为格式合同。合同版本大部分内容已经固定,其中涉及到贷款的大部分要素条件都已经印刷

-

同银行已签订房贷合同,现在银行却提出要缩短贷款年限,重新签订,银行这样算违约吗?

这种事情不多出现,但是也不是没有。德先生银行工作多年,后来同银行等金融机构合作20多年,我给大家出出主意。修改贷款年限可以分为三种情况,分别对应,争取到最好的结果如果银行已经放款,贷款合同也在购房人手里。那这就是违约。在这种情况下,借款人可以完全拒绝银行的要求,如果银行强行改变,

-

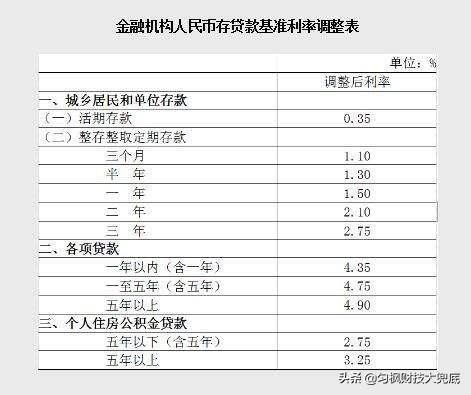

房贷6.3的利率算便宜吗?你们的房贷都是多少利率?

住房按揭抵押贷款,6.3的利率确实比较高。如果你没有太多的理财手段,安全的能赚到超过这个水平的收益。那我建议你还是能缓点就还点吧。1.我一直强调,购房贷款是半政策性半商业化贷款。一般银行会给予比较优惠的利率,因为国家在后面还会继续有政策补贴。所以很少会超过利率6的。你是我看到了第

-

有过网贷,没有逾期,会影响房贷吗?

一点没事,不用担心,放心的去申请房贷吧。1.房贷申请关注的是人行征信中心的征信记录,个人工作稳定性和收入情况,房产首付和总价评估、当地政府和商业银行房贷发放政策这几个大的方面,到目前为止,跟是否有网贷,或者网贷记录是否逾期没有丝毫关联!2.网络贷款大部分都是无牌照经营,说起来都是

-

之前申请过不少网贷基本已还清,信用卡有4张低额度无逾期,现在想买房,对房贷有没有影响?

没有太大影响,以我看来,你的信用情况很良好。以前在银行负责多年房地产信贷业务,给你讲讲靠谱的。1.银行做房贷风控,主要是以个人征信情况、房产情况、工资收入、社保公积金这几项,做风控合规审查。至于个人外借的那些不上人行征信的网贷,银行其实查也不查,瞧也不瞧的,同逾期不逾期没有任何关

-

房贷利率新规来了,未来房贷如何变化?

规定已经解读差不多了,我给大家讲讲预测:1.在825新规之后,房贷利率的底已经定了。最低也不能低于LPR,不管老百姓愿不愿意,我们都跟利率自由化挂上了钩。未来LPR怎么走向,现在数据太少,但是从资金面角度,一般来说上半年会比较低,下半年会比较高。月末、季末、半年末、年末会比较高。

-

近期要买房子,信用卡还欠了几万块,这个情况申请房贷好不好下款?

前两天同监管的朋友认真问一下这方面情况。同大家讲讲目前的形势和房贷申请问题。1.现在信用卡只要逾期,很快就会报送人行征信中心。一般来说,在三天宽限期之后(以账单还款日之后开始计算),只要仍未还款,第4天就会报送人行征信中心,产生信用卡逾期信息。最近监管非常严格,银行同人行征信中心

-

16年在西安买了8套房,房价已翻倍。现在每个月房贷是两万四,是现在出手还是再等等?

还不赶快走!非要等到房价下来,供不起房贷的时候,再割肉吗?到那个时候叫恐慌性下跌,恐慌性割肉!一是价格绝不美丽,二是不一定能快速出手。俗话说“见好就收,安享太平”。本来在西安买房,杠杆放的这么高,可能都已经是心惊肉跳了。不及时落袋为安,肯定是一种错误的金融决策了。1.西安地区房产

-

支付宝为什么不和银行一样提供房贷?

支付宝不做新房按揭抵押贷款,是因为他没有业务开展资格!其次利润空间也不大!就这两个原因,没有其他。给大家讲一讲房贷贷款方面和支付宝。1.支付宝顾名思义,主要以支付为中心,他拥有的牌照是第三方支付牌照。这个牌照是不能做放款业务的,也就是说不支付宝自身不能发放任何银行贷款,最多是为银

-

房贷30万,一月还款2千多点还20年。最近想一次性还清好,还是存银行做备用金?

当然不要一次性还清了,否则未来你真的会后悔。主要我说2点,看完就明白了。同时现在每月2千多,压力不是很大,为什么要将30万一次性投入后,再也拿不回来了,丧失了未来时间给予你的投资机会,以及再借款的利率差!手里留有现金,就留有了投资机会,也就留有了无穷的高盈利可能性。这在巴菲特所阐

-

能不能用花呗一次性偿还房贷?

仰天长叹“能提出这个大胆想法的人,咋不上天呢?”。在武术中有乾坤大挪移,难道在金融领域,还有妙手空空?这真是叫“白手起家”啊!但是德先生还是一专业人士,那就深入浅出的分析下,看看大胆的想法能不能落实!1.从资金流动性管理角度,本来房贷是分期分期还款的,如果用花呗一次性偿还之后。那

-

房贷每月6300,车贷每月3800,日子快撑不下去了!那些买房的人过得好吗?你们后悔吗?

如果买房买车进行对比的话,那即使后悔,也应该先后悔自己买了车,而不是买了房。有房就有了一个家,有车就有了什么呢?同时这个压力一点都不大。如果你感觉到撑不下来,那是你不在合适的时间去做分期的贷款。如果你想缓压,你就按照德先生的建议做以下事情。1.汽车贷款和购买汽车的决定是不是下的有

-

信用卡分期9万影响房贷吗?

如果是房贷已经在还款中,那肯定不影响。如果是准备申请房贷,那是有一定影响的。对于每月收入流水和收入证明的要求就更高了,有时候还得想其他方法才能顺利申请到贷款。如果有贷款显示出来,申请房贷时的主要审批影响如下:1.按照房贷收入还贷模型,每个人每月的房贷还款额,不能高于其收入的1/2

-

目前手里有20多万的存款,房贷20万能还清,需要提前还吗?

房贷20万是公积金贷款?那你终于享受了一把国家给的不多的福利啊。3.25%的贷款利率,要珍惜啊,当你还完之后再想借出来,那可是难上加难哦。人有很多种类傻子,其中一种傻子就是不会算账的傻子。国家为了配合住房制度改革,制定的公积金房贷利率,其实每个人一生能享受的次数也不多。当你终于享