-

石油价格的连续暴跌,对哪些国家的影响最大?

石油价格连续暴跌,4月21日恰逢移仓换月最后交割日,美油05合约期货价格历史性的跌到负值,也就是说我买你的原油你还得倒找我钱,真是“活久见”,这是历史上曾未出现过的。那么原油价格连续暴跌对哪些国家影响最大?可以这么说,原油价格暴跌对于我国整体经济面是有利的。我国目前国内消耗的原油

-

原油都跌成负值了为什么中国不狂买?

首先需要说明一点的是提问者说的原油跌成负数了是美油05合约期货价格,这与现货价格还是存在很大区别的,而且美油05合约跌到负数是由移仓换月造成的,现在最后的交割日也过去了,价格也恢复了。目前原油现货的价格在20美元/桶,价格在历史上也属于低水平了,我们就以现货为例,来简单介绍下目前

-

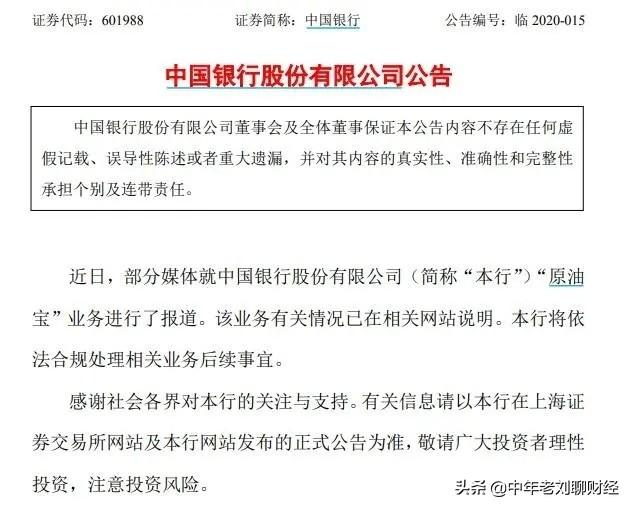

中国银行原油宝2万手多单被强平,倒欠银行900多万,咋回事?

因为要赔偿中行3倍保证金。国际原油暴跌让不少投资者再次见证历史,可以确定的是这是“活久见”的巴菲特也未曾见过的景象。美国时间4月20日,WTI05合约跌幅达300%,历史性的出现负数,-37.63美元/桶。中行原油宝投资者懵了,不仅亏光了本金,还倒欠中行3倍保证金。原油宝因此也招

-

国际原油暴跌之后,黄金会不会相继暴跌,军火爆涨?

提问者在问题中提到了三个“大宗商品”:原油、黄金、军火,我们暂且把军火搁置在一边,谈谈原油和黄金的关系。原油和黄金在价格相互影响上呈现怎样的关系?实际上原油和黄金在价格上并不会呈现很强的关联性,但是在某些时刻会出现一定程度的相关:短期来看:我们拿这次原油价格暴跌来说,此次美油05

-

你怎么看中国银行原油宝事件?中国银行是不是被华尔街空头狙了?

有华尔街人为操作的迹象,但是假设中行原油宝不存在设计缺陷,华尔街也无从下手。此次原油宝被连根拔起的主要原因是中行移仓太晚了,太靠近交割日了!为什么工行、建行在4月14-4月15日就提前完成了移仓换月,从而避免了巨大的损失,而中行却选在4月20日22点才启动移仓?这显然是设计上的缺

-

中行原油宝穿仓是是华尔街围猎中国散户投资者的预谋吗?

预谋谈不上,是华尔街发现案板上的肉之后才临时起意。WTI05合约期货价格暴跌到-37.63美元不是偶然,确实存在人为的痕迹。首先我们不得不说的是芝加哥交易所在一周前才临时修改价格底线,规定价格可以跌到负值,这为华尔街无意中围猎中行原油宝创造了巨大的条件。第二,芝加哥交易所规定2:

-

中国银行原油宝被美国华尔街收割,巨亏300多亿你怎么看?

最直观的感受是投资风险可能不仅局限于“割韭菜”,还有可能被“连根拔起”,也就是“倒贴”!此次中行原油宝巨亏我认为是有中行原油宝本身的设计缺陷和华尔街的狙击共同引起的。首先,原油宝最大的缺陷在于在面临交割日的时候不选择提前几天换仓,而偏偏要选择在最后时刻换仓,最后时刻换仓存在着很大

-

如果中行将原油宝期权卖给中石油,由中石油接盘,是否可以实现共赢呢?

想法是好的,但是不可能实现。首先,即使授权中石油拉油交割也不是中行授权,而是投资者授权。因为中行原油宝只是一个平台,本身并不持有原油期货合约,原油宝只是根据投资者的指令代买代卖从中赚取手续费,合约的持有者是中行原油宝的散户。再者,即使投资者自己去拉油也是不行的,我们暂且不提路途遥

-

中国银行出现“原油宝”相关问题,会不会引来挤兑潮?

事实上完全没有必要挤兑,但是不明真相的储户可能会带动取款。此次原油宝把客户的2万手合约,也就是2000万桶原油在交割日前未能完成交割,最终以-37.63美元/桶的价格结算,初步估计损失在372亿人民币。但是这个损失是客户的损失,中行原油宝只是一个中间平台,承担代理商的角色,本身并

-

2020年这次美国原油期货负值事件中谁大赚谁大亏?

华尔街资本大赚,原油宝投资散户巨亏。一:中行中行原油宝是美油中间平台,为国内散户投资者和芝加哥交易所起到连通作用,说白了中行就是充当一个代理人的角色,其本身并不持有美油期货合约,而仅仅是按照国内散户的买卖指令代为下单,赚的只是中间的手续费和管理费用而已。所以此次中行原油宝受损的实

-

原油跌到负40美元/桶,是买一桶送40美元吗?这是怎么计算交易的?

跌到-37.63美元的是美油期货的价格,并不是原油现货,所以不要认为我们去加油站加油还要倒贴我们钱哦。为什么会跌到负值,为了避免损失把油拉回来行不行上面说了跌到负值的是美油WTI期货的价格,实际即使是期货的价格也不会轻易跌到负值,此次跌到负值的原因是移仓换月造成的,正常来说移仓换

-

中行的这次原油宝事件,如果散户是买的相反的方向做空请问会怎样?

期货的本质就是买涨或者买跌,假设你对未来价格看涨就做多,对未来价格看跌就做空,这是两个完全相反的方向,但是从你下单的那一刻起,未来涨或者跌就影响你是亏损还是盈利。市场上的散户都是做多的,基本上没有做空的,问题的关键就在于谁会预料到价格会是负值,即使芝加哥交易所一周前修改了定价原则

-

中国银行能对美国原油交易临时改变规则提起交易无效之诉吗?

这种国际官司难打。芝加哥交易所在一周前修改定价规则,允许负值可以出现,也是就从根本上来说,价格可以无限高也可以无限低。一周前改规则基本可以确定芝加哥交易所的此次行为并不是刻意针对谁,因为当时盘上还有很多的多头持有机构;另外修改规则之后没有人提起异议,等到巨额亏损了再提起异议说的通

-

中国银行原油宝事件有几种最终结局,哪种结局几率最大?

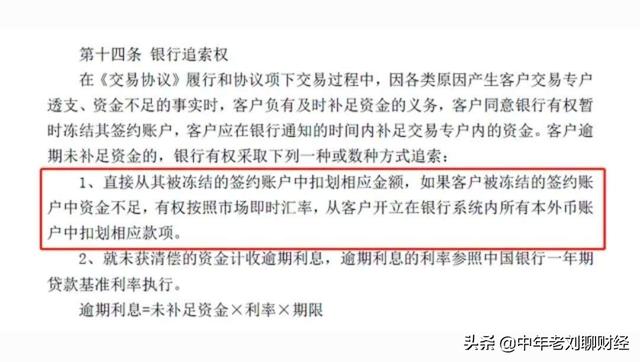

目前关于责任划分的问题还没有最终的结论,但是从目前的形势来看,中行表现出的是让客户自行承担损失的态度,并且已经开始启动“划款”。多位投资者表示,中行正在划扣投资损失及银行保证金根据相关媒体的报道,中行开始划扣倒欠资金,投资者“原油宝”账户中的保证金被直接划走,执行-37.63美元

-

原油宝,人们亏损的钱被谁赚走了?

弄明白了交易规则,你就弄明白了到期钱是被谁赚走了。中行原油宝的交易规则假设一个投资者在4月份以20美元/桶的价格购入多份原油期货合约,意味着他未来看涨油价,这种行为叫“看多”,“他”就是“多头”;他通过签约将4月份买进的合约的原油成本锁定在20美元/桶,跟他签约的一方是“看空”方

-

中行发生原油宝事件,存在中行的定期存款会有影响吗?需要转到别的行吗?

不用担心,不需要转存他行!近期中行原油宝的亏损事件受到了社会各界的关注,据说亏损额在300亿元以上,很多中行储户担心自己的银行存款安全性,有人甚至想近期去中行取款转存他行。其实这都是错误的认识,是完全没有必要的:首先,中行原油宝只是一个中间代理人的平台,受损的是国内投资散户,中行

-

中国银行和原油宝客户起诉芝商所(CME)清算所是否可行?

简单的说,中行具有起诉芝商所的权利,而国内散户连起诉的权利都没有。芝加哥交易所突然变更定价原则是否合法?此次国内散客投资者之所以损失惨重是因为美油期货价格出现了负值,按之前的投资经验和历史数据来看,出现负值是不可能的。但是巧合就在于芝商所在4月15日临时更改了定价规则,允许负值的

-

投资中行原油宝的人,为什么没一个人想到会负数交易?

如果是我,我也想不到!首先,历史上就从未出现过负值的情况。再者,负值的出现是芝加哥交易所临时变更定价原则导致的。之前芝加哥美油交易从未允许负值的出现,这是由定价原则规定的,可以无限跌到0.01元,但是出现负值是不可能的。但是4月15日芝加哥交易突然临时改变了定价原则,规定负值是可

-

如果因为这次原油宝事件,大家都不买原油期货,会造成什么结果?

我们先抛开大家会不会都不够买原油期货这个问题不谈,我们先了解以下原油期货存在的意义。原油期货存在的意义和作用首先,原油是众多行业和企业的重要生产原料,比如航空业、塑料制品业、沥青提炼、运输业以及我们熟知的国内两桶油企业,因此原油价格的高低直接决定这些企业生产成本的高低,原油价格越

-

0.01元抄底原油宝,然后亏2亿理论上是可能的吗?

在中国交易所是没有可能,但是在“万恶的资本主意”的美国,什么事情都有可能发生!“实现”0.01元抄底,亏损2亿元的条件:通过中行原油宝开户的芝加哥加以所在4月15日允许原油价格负值出现了“鬼使神差”的选择“看涨”晚上22:00之后不允许散户做任何操作,中行也不提供盯盘服务满足了以