-

车贷还完后,为何银行迟迟不联系我,归还登记证书。我该怎么办?

题主的担心不无道理,但并不需要过度紧张,因为题主的抵押方是“银行”。车辆抵押方(放款方)可以是哪些组织?为什么说抵押方是银行不用过度担心呢?因为一般汽车抵押可以抵押给银行或者汽车金融公司。汽车金融公司的资质和规模参差不齐,有不少汽车金融公司倒闭、跑路、注销。如果我们将汽车抵押给汽

-

理财到期,而且通知款已转到卡上,目前疫情期间又去不了银行咋办?

首先恭喜题主完成了一次成功的银行理财,本息成功到账!银行理财保本保息吗?之所以恭喜题主本息成功到账是因为银行理财是有风险的,不是保本保息的,银行对外销售理财产品时也不能对客户承诺保本保息,因此从这这一点来说,银行理财多多少少的是存在风险的。理财到账银行卡,因疫情不能出门,应该怎么

-

130万的房子,每年租金5-6万,适合投资吗?130万现金放银行大概4%一年?

相对于存银行,更适合投资买房。要找到这个问题的答案,无非是对比出N年后,130万投资买房后的价值(房产价值+房租收入)和130万存银行所获得的本息收益价值哪个多,哪个少。而对比两者N年后的投资价值又牵着到以下几个变量:房价走向、房屋空置率、银行利率走向、通货膨胀率等。这里的每一个

-

存款保险制度出来后,钱存哪些银行最安全?

题主的问题非常好,考虑到了存款安全性。首先,什么是存款保险制度?存款保险制度起源于美国30年代经济大萧条时期,我国于2015年推出存款保险制度。存款保险制度是一种金融保险体系,是指各存款金融机构集中建立的一个保险机构,由存款金融机构作为投保人,在投保成员发生经营风险或面临倒闭破产

-

有存款100万,有什么好投资的吗,年收益5万左右?

题主的要求并不高,在保证资金安全的情况下也很容易实现。通常我们认为,在当下利率水平下,年化率不超过6%的理财产品都是相对安全的,风险极底。哪些理财、投资可以实现年化率5%?1.银行大额存单大额存单相对于银行定期存款具有更高的利率。在现在的利率水平下,国有大型银行三年期大额存单的利

-

疫情期间,一些中小企业破产,为何这么脆弱?

此次疫情的发生很突然,很多中小企业在此次疫情中损失较大或破产,截止今天,仍有很多中小企业受疫情影响无法复工,当然了,各地都在出台政策,力保中小企业顺利复工复产!部分中小企业在此次疫情中为什么撑不下去?1.企业规模小,盈利点单一中小企业往往具有业务范围单一、盈利点固定的特点。中小企

-

二十万人民币被大火烧了,多数剩半张怎么办好?

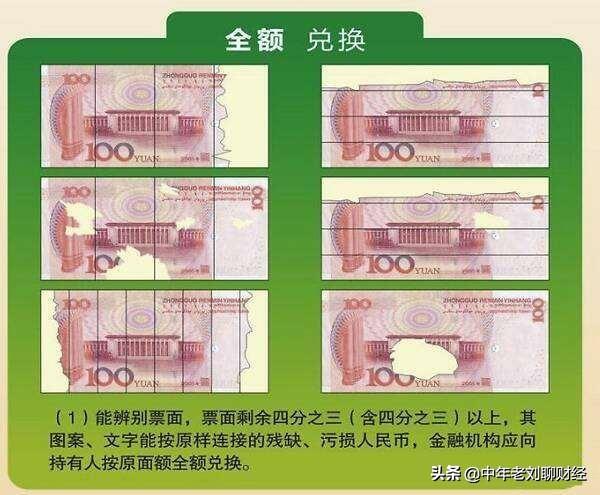

很同情这种遭遇!我们在电视新闻中也也经常看到这种情况,有老人把钱放到柴火堆里不小心误烧、把钱放在床底下被老鼠咬碎……残币可以到哪些银行兑换?根据中国人民银行的规定,任何从事人民币存取款业务的银行,不管银行类型,无论银行网点大小,都有无偿为公民提供残缺货币、污损货币(污损面积大于2

-

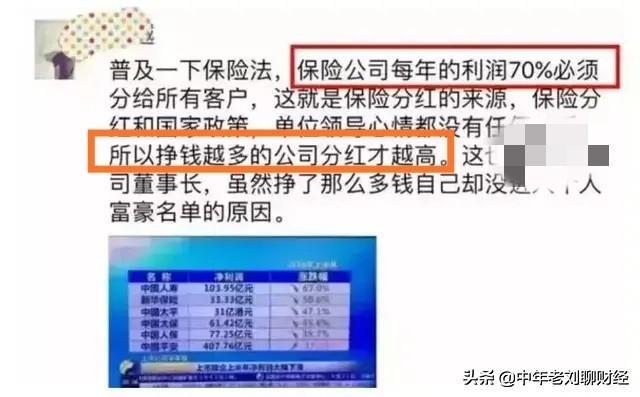

发现父母被分红型保险骗了,如何全额退款?

在精心设计的套路和剧本面前,我们行业外的门外汉被打的毫无还手之力!大多数人包括我在内都对保险公司和保险产品有偏见,这是事实,造成这种偏见的原因是保险公司从业人员的薪资体系和提拔制度。我身边也有从保险公司辞职的朋友,有时候跟他们聊天问到为什么辞职,有的会说“实在不想再昧着良心了”!

-

你知道为什么有些人买了100万的意外险,因车祸住院却得不到一分钱的赔付吗?

在回答这个问题前,我先说一下我母亲的例子:我母亲,今年64岁,2019年5月份,晚上起夜上厕所,没开卫生间的灯,到厕所后一屁股坐在了马桶的边沿儿上,从边沿滑下来,一屁股坐在了地上,当时就感觉有点“闪着腰了”,感觉问题不大,第二天就在腰部脊椎位置贴了一贴膏药,但是两天之后还是感觉疼

-

疫情之下,为什么有人等着破产,有人却能日入百万?

现实就是这样,疫情来临,对有些人来说是“危”,对有些人来说是“机”!给大家两个很现实的例子:我们市有一家生产医保用品的口罩厂,平时业务很少,生产量也上不去,工人平时也就三三两两几个人,效益很差。因为属于国家工信部应急物资储备生产企业,所以平时勉强维持着,不然早就破产关门了。疫情突

-

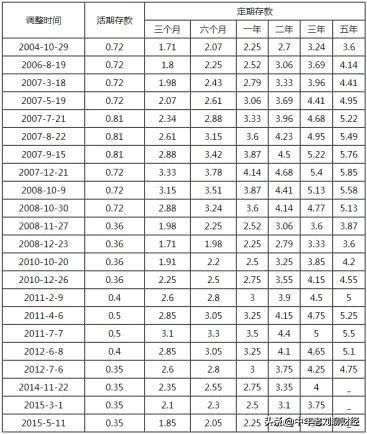

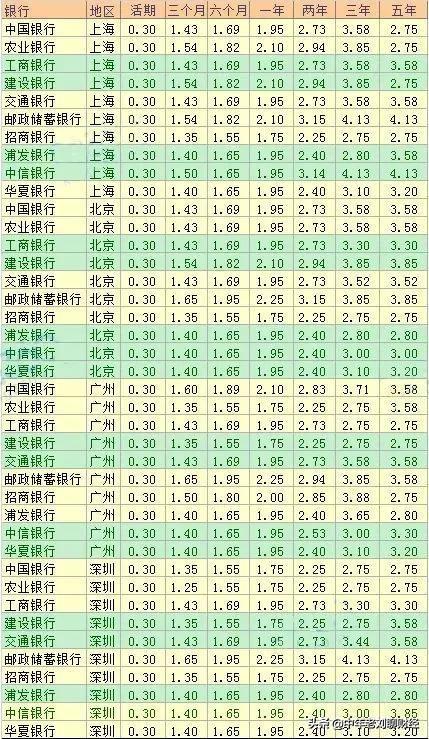

有些银行三年期的存款利率能给到4.5%,这个存款安全吗?

别说4.5%,就是10%,只要银行敢放出来,就是安全的!为什么说是安全的呢?我们从以下几个方面讲一下:首先,从4.5%的利率水平来看。一般来说利率水平越高,风险越大,因为利率存款利率水平会增加银行的资金成本。那么三年期4.5%的利率水平是高还是低?我们知道,现在银行的三年期基准利

-

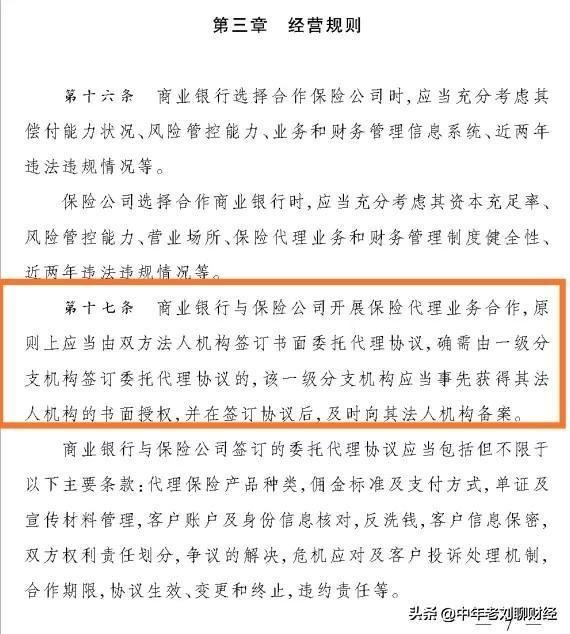

为什么邮政储蓄还卖保险?是否合法?

邮储银行卖保险合法,但是工作人员的销售方法实在不敢恭维!先说个我自己的例子:2010年我怀揣5万元现金到某银行准备办理3年期定期存款,但是办理业务的工作人员极力向我推荐某个保险公司的分红型保险理财产品,给出的理由是这种保险理财产品收益比银行存款要高的高,开始我并不想办理,但是当时

-

我投资一个商铺,商家经常以各种理由推迟给我租金,我该怎么办?

不知道题主投资商铺所谓的“投资”是什么形式的。现在市场是主要存在两种商铺投资形式:一种是“产权到人、统一经营”的模式。前几年这种模式非常流行,简单的来说就是开发商开发一片商业地产或者写字楼,消费者购买后产权到人,但是经营权统一归开发商或者运营商所有,开发商或者运营商每月或者每季度

-

lpr假如一月份5%,2月份4.5%,第二年一月份5%,房贷怎么办?

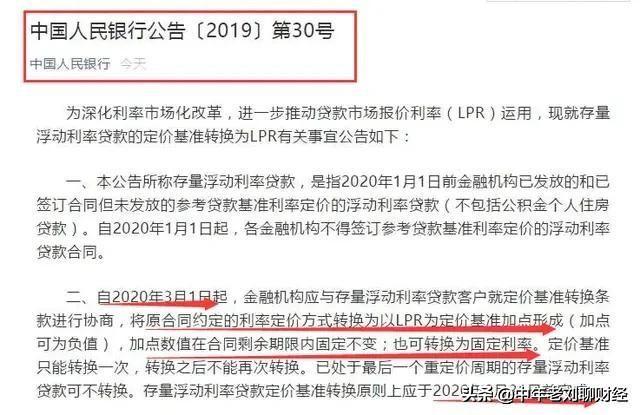

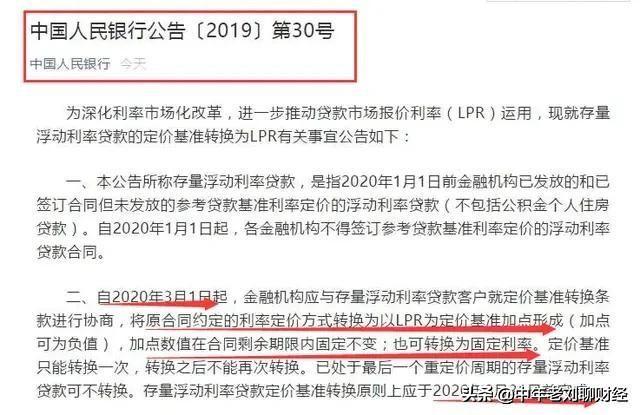

明天就是3月1号,房贷存量客户已经陆陆续续收到银行改签房贷合同的通知,根据央行规定,2020.3.1日起至2020.8.31日止完成房贷存量客户的房贷改签合同。这一规定将影响100万亿的房贷存量,与每一个房贷存量客户息息相关。假如LPR一月份5%,2月份4.5%,第二年一月份5%

-

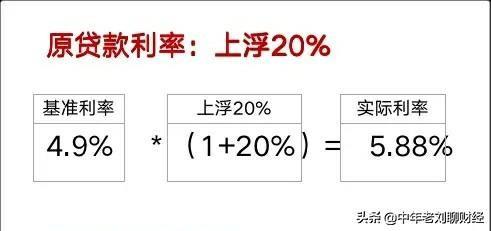

据说3月份要改贷款利率模式,我的6.125,请问改还是不改?

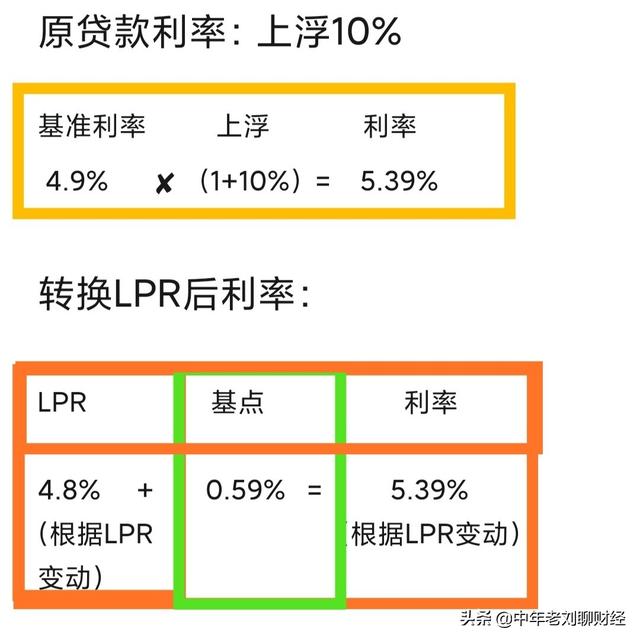

我自己的房贷利率是5.88%,我准备改,也建议你改!根据央行在2019年12月份发布的要求,存量客户需要在2020年3月1日至2020年8月31日重新签订房贷合同,存量房贷客户可以自由选择坚持之前的固定利率,也可以选择“LPR+基点”模式的浮动利率,选择权在您手里!房贷利率6.1

-

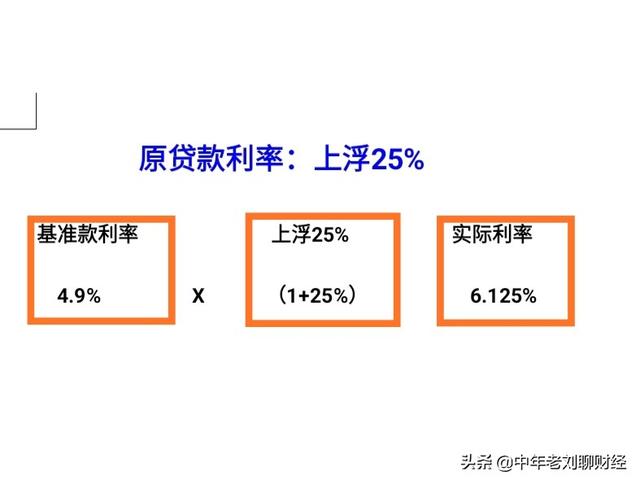

贷款利率是4.85%,LPR需要转吗?

最近新房贷利率可谓十分纠结,收到不少朋友的咨询,我的一贯建议就是:旧房贷利率低于4.9%不要转换,坚持固定利率不变,旧利率如果超过4.9%选择改成LPR,剩余还款年限越长越不要犹豫!什么是房贷新利率?所谓房贷新利率指的是根据央行2019年12月份发布的规定,2020年3月1日起至

-

关于lpr转换问题,请教下大家?

就题主的描述来看,我先事先说明两点:第一,根据央行规定,房贷利率新政策的调整范围是商业房贷,对于公积金房贷不在调整范围之内。也就是说,对您个人而言,您25万的商贷可以调整,自由选择固定利率不变,或者选择“LPR+基点”的浮动利率模式。而您11万的公积金贷款还是按照之前的利率水平执

-

银行通知我改合同,我利率4.41,改不改。我怕吃亏?

老刘个人见解,供您参考。早在2019年12月28日,央行出台房贷政策新规,规定2020.3.1日-2020.8.31日期间,所有房贷存量客户统一将房贷利率更改为LPR挂钩模式,房贷存量客户可以选择坚持原固定利率不变(重新定价周期选择整个房贷还款期限),也可以选择“LPR+基点”模

-

请问LPR是什么?未来LPR是否会上行?

LPR是什么?LPR就是贷款基准利率,是银行执行的贷款利率,它是由银行报价团(截止到2019.8.21日已有18家银行加入报价团)自主报出本银行的贷款基准利率,然后由人民银行经过对各报价进行算数计算后形成的统一利率,由人民银行每月21号对外披露。题主的问题:19年贷款87万,9月