-

房贷利率4.3%,月供还有五年,银行改利率,能否帮忙分析下?

剩余5年期,完全可以改成LPR!首先,改成LPR模式的浮动利率之后您的贷款利率变为:LPR+基点-0.5%(基点=原利率4.3-2019年12月份LPR4.8%),也就是LPR-0.5%。也就是说以后您的房贷利率根据LPR变化而变化,LPR涨则月还款涨,LPR跌则月还款跌。那么接

-

最近房贷二选一,如果我不去银行办理会如何?

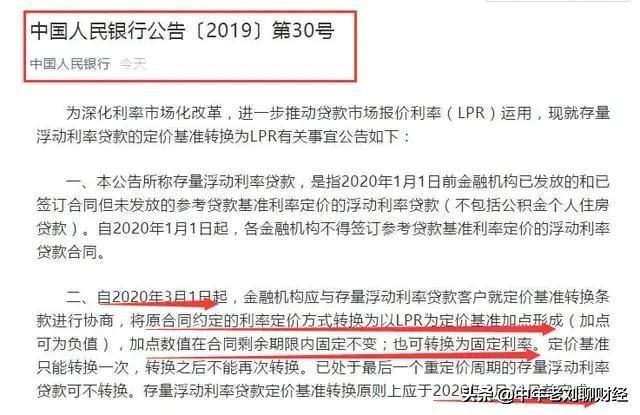

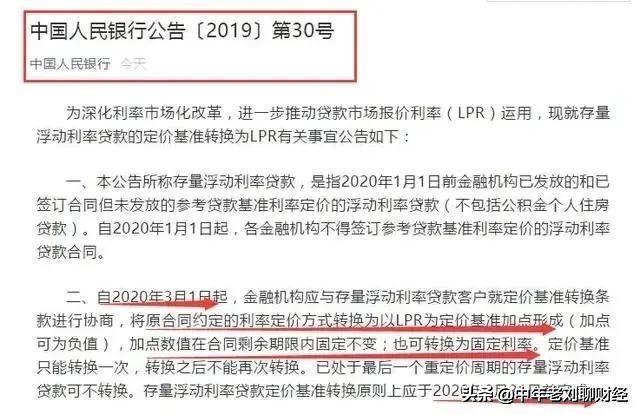

很高兴回答您的问题。房贷利率二选一,什么时间办理?必须去银行办理吗?根据央行2019.12.28日公告,所有房贷存量客户在2020.3.1日-2020.8.31日前完全利率转换工作,客户可以选择“固定利率”,也可以选择“LPR+基点”的浮动利率,二者选其一,有且只有一次机会,不可

-

中国农业银行为什么推出贷款定价基准转换?其固定利率和浮动利率对以后还款有何影响?

老刘聊财经,很高兴回答您的问题。贷款定价基准转化只有农业银行吗?错,针对所有银行。根据央行去年12.28日的公告,所有房贷存量客户(只针对商贷部分),在今年3.1日–8.31日期间完成贷款基准利率转换工作,由之前的跟“贷款基准利率挂钩”转而跟“LPR挂钩”。需要到银行现场办理吗?

-

请问,从银行离职的朋友现在混得怎么样?有后悔的吗?

我讲一下我的真实经历吧,我就是从银行离职过。2010年我从大学毕业,当时通过社会招聘(区别于校园招聘),通过一轮笔试、两轮面试被我们当地的城商行录取,岗位是信贷岗,负责100万以下贷款业务。刚进银行工作觉得要非常珍惜,毕竟在外人看来比较体面,信贷岗位相对来说社会地位也比较高。因为

-

利率6.13改lrp合适么?

我利率5.88我都要改,您6.13更建议您改!首先6.13%的利率太高了,几乎是在原贷款基准利率4.9%的基础上上浮了25%,这个利率或者是在前两年楼市过热时买的房,或者是二套房。假如改LPR后,以现在LPR的利率水平,您的还款额在第二年便会减少,立竿见影。改LPR后,您的利率为

-

基准利率是彻底取消了,还是只是和房贷利率脱钩了?

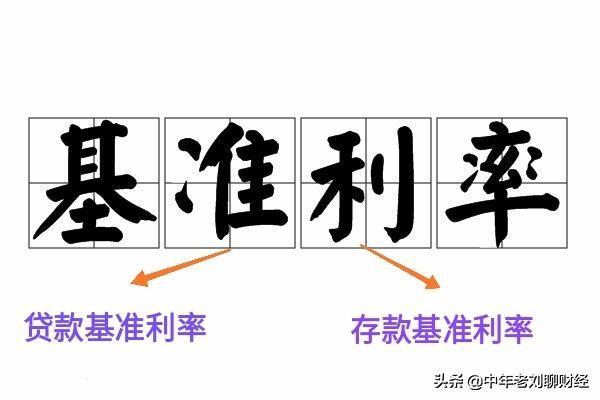

题主的问题不严谨!首先基准利率分为贷款基准利率和存款基准利率。一、在LPR之前,贷款基准利率只有一个,各行各业的企业贷款、个人消费贷、个人房贷等不管是短期贷款还是中长期贷款,都与贷款基准利率挂钩,或者在贷款基准利率的基础上上浮、或者不变、或者下浮。二、存款基准利率也是由央行公布的

-

银行通知我改房贷,我的贷款基准上浮10%,现在选哪种划算呢?

借助此问题,简单就本次房贷利率改革相关问题统计如下,有房贷的朋友可以从中参考:1、必选题,且二选一简单说,你要和银行重新签贷款合同, 选择新的房贷利率方式。二选一,必须选,不能不选,选了不能反悔,不能重选,选了之后伴随你到贷款还清。2、什么时候选?2020年3月1日-2020年8

-

2020年在银行存够多少钱,才能每个月“躺赚”1万元?

每月躺赚一万确实很幸福啊!以我们城市的工资水平,双职工月工资合计1万元就很高了。既然是“躺赚”,我们首先摒弃那些需要“劳思费神”的技术层面产品,包括基金、股市、外汇等等。每月1万元,年收益12万元,所以我们根据每种银行理财(存款)产品的收益率来推一下:一、定期根据央行定期存款基准

-

如果出现一大批还不起房贷了,银行收回的房屋亏本怎么办?

即使出现“断供潮”,银行也不会亏本!出现“断供潮”的原因有两个,一个是房价短时间内断崖式下跌,二是出现失业潮。房价出现断崖式下跌的可能性不大,除了市场自身对房价的调控外,房价还受宏观调控手段的干预。房市是经济命脉中一个很重要的组成部分,房价断崖式下跌既不有利于维护金融市场稳定,更

-

银行不让办理LPR模式该怎么办?

感谢邀请,给您解答一下!首先从您对问题的描述说一下您贷款的背景和要素:贷款期限为10年的长期贷款。贷款方式为厂房抵押合同签订时间为2019.12月(2020.1.1日之前)放款时间为2020.1.6日(2020.1.1日之后)贷款利率参考的是2019年最新贷款基准利率4.9%,上

-

每年每户人家银行存款都有增加赚钱,那问题来了到底谁在亏钱?

这个问题显然是对“社会财富总值”认识错误造成的,这可不是简单的有人赚钱就有人亏钱这么简单的问题。随着“社会财富总值”的增长,每个人的财富都在增长,这是完全能够做到的,并不是简单的加减问题。我举个例子说明一下:假设某年底某国有居民100人,每人有储蓄10元左右,合计1000元国家税

-

房贷4.655利率,贷了20年,已还4年,应不应该改呢?

不建议改LPR!首先我们从题主的描述来看,利率4.655%,也就是在原贷款基准利率4.9%的基础上打了95折,这个利率不算高,毕竟在2016年有上浮10%-20%的。您有两个选择:第一个选择是维持4.655%的利率不变,以后不管LPR如何变化对您的还款额没有影响;另一个选择是选择

-

原油崩跌+美股熔断+美联储降息降准+美逆回购扩容。能否引发美国通缩风险?

有点担心过度了,虽然风险很多,开局不利,但是“风险是涨出来的、机会是降出来的”。先原油暴跌只是暂时的,美国作为全球主要产油国之一,同样不愿意看到原油暴跌,会在沙特和俄罗斯之间居间调停。3.6日原油暴跌,连续两天总跌幅超过30%,给沙特、俄罗斯、美国都带来了重创。但这次造成原油暴跌

-

老人去银行存款,银行人员却给办成保险,要怎么维权?

“套路”太深,“维权”太难。问题很简单,任何行业都有推销,银行也不例外。根据描述,去银行存款结果变成了保险,这是银行工作人员刻意推销的保险理财产品,属于银行“代销保险”的业务范畴。我也有过同样的经济,2010年2月我去某银行想做一个5万的定存,当时年轻,也不太懂理财,又“抹不开面

-

LPR房贷新政实施后,猜一猜银行下一步准备怎么玩?

LPR值不是银行说了算的,银行只是执行者而已。LPR值不是一家银行说了算的,而是加权平均值LPR由包括国企银行、股份制银行、民营银行在内的18家银行自主报出本行贷款基准利率,然后由央行加权平均计算而得出来的数值。也就是说LPR不是由一家银行说了算的,无法操纵LPR值大小,更不能操

-

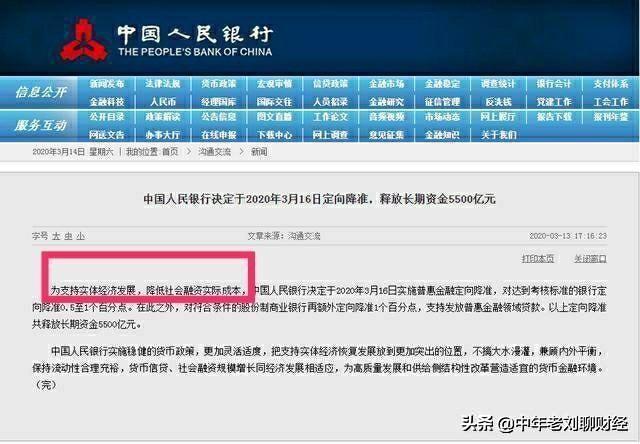

央行3月16日的降准对房贷的固定或浮动选择有什么影响?

几乎没有影响,不必把降准因素考虑进去!什么是降准?降准就是降低存款准备金率,通俗的理解就是银行每吸纳一部分存款就需要按照一定的比例向央行缴纳一定的存款准备金。存款准备金的目的在于一旦银行发生金融风险,存款准备金可以赔付给客户。因此降低存款准备金的好处在于,银行可以有更多的资金投入

-

美联储启动7000亿美元量化宽松计划,不过,美股的表现却是负面。市场缘何反应负面呢?

美联储行事太仓促,市场投资者完全没有预期。3.16日,美联储宣布启动7000亿美元的量化宽松(QE),这还不是主要的,最重要的是美联储同步宣布降息,利息降到0-0.25%,从一定意义上说美国正式进入0利率时代。但是美联储这一套组合拳打出来却没有收到预期的效果,美道琼斯工业平均指数

-

如何看待美国八大银行同时宣布6月30日前停止股票回购?

巴菲特增持纽约梅隆银行股份,梅隆在内的8家银行“变相”减持自家股票!背景:3月15日消息,宣布6月30日前停止回购自家股票的银行包括:摩根大通、美国银行、花旗、富国银行、摩根士丹利、纽约梅隆、道富银行,共计8家。我们从通告中可以分析、解读出以下几个关键点:1.停止回购的银行全部为

-

石油猛降,美股暴跌,美联储疯狂印钞。对我们普通百姓有何影响?

对我国普通人的生活肯定是有影响的。主要集中在以下几个方面:对于我国股民来对于A股股民来说,美股、欧洲主要股指、亚洲主要股指的下跌都会通过传导机制利空A股。因为世界是一个经济体,在全球经济一体化的今天,国外股指特别是与我国贸易往来较多的国家的股指下跌会间接利空我国A股。虽然我国疫情

-

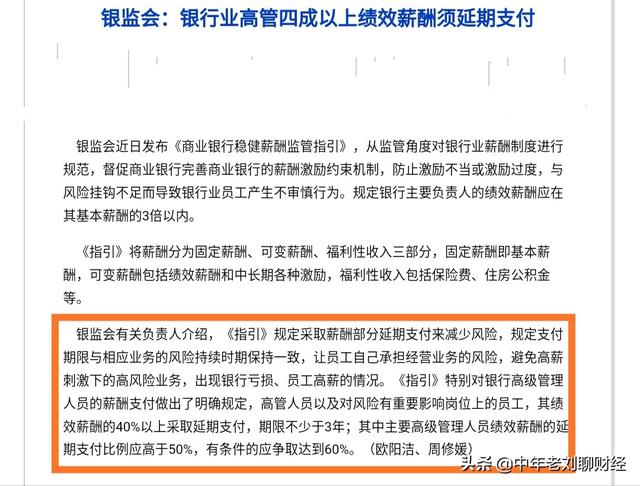

国内某股份制银行南京分行每次扣奖金的40%作为风险金,然后三年后才返还。请问这是否合法?

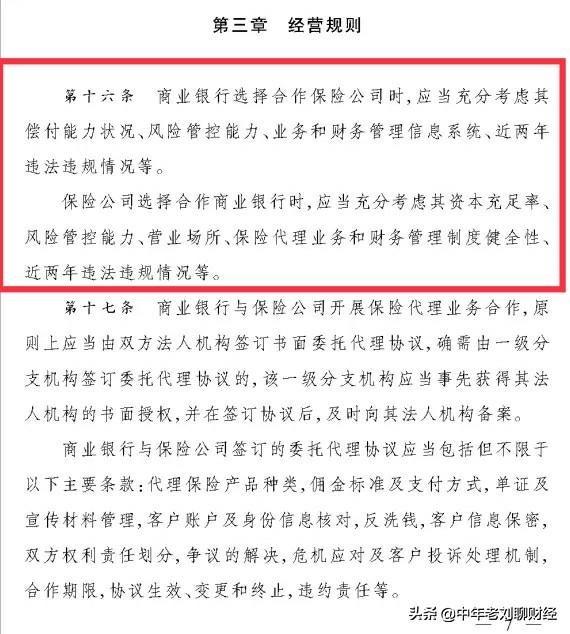

可别说,银监会可真的发布过这种“规定”!关于银监会发布的《商业银行稳健薪酬监督指引》根据银监会2010年发布的《商业银行稳健薪酬监督指引》规定,为充分发挥薪酬在银行治理和风险管控中的导向作用,强调薪酬必须经过考核后才能发放,且高管人员和对风险有重要影响的人员必须预留不低于40%作