-

2、3月份银行会出现大量逾期吗?会造成什么影响?

虽然碰到了此次大的公共安全事件,但针对银行借款,还是要分为三个阶段,但是都不会对银行造成很大的影响。我们的金融体系都已经做好充足的准备了,商业银行和金融监管部门已经做好了坏的打算。企业借款占了银行借款的大头,个人房贷、车贷、信用卡贷其实在总额借款中只占据很小一部分。1.在2月15

-

这两天天天有银行催贷款,没收入怎么还?

面对不可抗拒事件,就是要挺住,之后会有转机的,不论从政策方面,还是随后的业务反弹,还是成本降低,放心,“塞翁失马焉知非福”。其次:抓住央行和银保监会的30条扶持措施,查看贷款银行的具体落实措施,用好政策给与的优惠。外部找好备用资金以防万一。现在全国大部分银行还没有完全正常上班,基

-

4.65的利率要换成LPR吗?你怎么看?

其实对于长期房贷来说,如果购房人在购房时碰到一个特别低的利率,那就争取尽量不要改。因为房贷长达20年或30年,在这过程中利率起伏不定,如果改成lpr,那有可能随波逐流,未来年份很有可能要比4.65要高。现在的4.75的房贷利率,已经是近20年最低的房贷利率了。可能在中短期确实还会

-

如果有人帮你出理财方案,许诺收益10%以上才收费,不到10%免费,你愿意吗?

如果出资都是自己的钱,对方在未来损失时或者承诺达不到时,没有一点风险,那对方说的话仅仅是千百种投资建议中的一种,姑且听听后看自己怎么判断吧。但如果对方就理财方案做出了可执行的承诺,或者共同出资理财,那在一定程度上是可以去试试的。天下的商业机会是无数的,在某一特定阶段,会出现信息不

-

上个月还了信用卡,为什么这个月显示还要还一次,还收利息了?

看就是信用卡新司机,当时申请信用卡时没有仔细去看信用卡章程呗。只知道信用卡可以先刷后还,但不知道怎么还,怎么计算这些过程,怎么做最优使用和还款。出现了还完信用卡,又要再还的情况,可能有以下几种情况:1.在最后还款日之前没有还款,后来也没有在最后宽限三天之内还款。而是在此日期之后才

-

现在银行可以选择变更贷款利率,利率5.635,建议去变更吗?

相对于其他贷款的平均利率,5.635%利率是比较高的。做浮动“LPR+基点”的转换是必要的,最少未来随波逐流时,当LPR如果下降,还能有效的降低以下实际背备利率。如果转换成是固定利率,那未来再没有机会将利率成本降低了。1.我们还是要再一次的深刻理解lpr定义。它是个银行间贷款利率

-

我准备起诉拍拍贷,请问这些资料够吗?

这些资料是不够的,换言之,证据链是不够的。最少缺少两份东西:合同以及收付款凭证。随之如果扩展可能还需要其他东西,听德先生细细给大家讲。1.借款合同是证明民间借贷事实最重要的证据之一。因为只有凭借款合同,才能证明甲乙双方的往来是一次借款行为,而不是商品购买行为,不是预付款行为,不是

-

你申请信用卡更在意额度还是增值服务?为什么?

信用卡额度够用就可以了,更应该注重的是信用卡的使用广泛性,以及银行对信用卡的安全保护性和增值服务。给大家举个例子,有不同朋友在海外被盗刷信用卡,结果因为信用卡的发卡银行不同,导致处理的过程和结局就很不同。例如招商银行的信用卡,只需要持卡人在本地做一次无效的刷卡交易,以及手持信用卡

-

天津滨海农商银行的新发行个人定制存款靠谱吗?没有存单?

这真是一个好产品,而且是一个真正的银行存款产品。德先生是经过仔细分析和研究,大家可以放心购买。天津滨海农商行是一家改制的商业银行,他在2019年也发过很多高利率的存款产品,产品的创新性也很好。下面给大家分析一下:1.此个人定制银行存款创新设计理念非常好,如果从金融逻辑把它拆开,他

-

哪些理财是一年365天都有收益的?没有周末节假日?

大家可要将日期和收益两者之间的关系辩个明白,否则引发很大的误解。在不同种类的产品方面,时间和收益是有关联的,但是在有些是产品上面,两者并无任何关联。1.银行存款虽然不是理财产品,但是我们也要说一下。储户将钱存入银行,其实是将钱的使用权让渡给了银行,也就是借给了银行,那么银行每占用

-

现在去银行存款100万元现金,会有人管吗?

为什么会有人管呢?大家不要自己给自己制造恐慌的气氛。正常的资金存取,不会引发任何的反洗钱调查的。同时银行可能会给予一些更安全的照顾,但也不会给予特殊的待遇。银行就是做资金的生意,这些钱早已看的太多了,在柜台人眼中,再多的钱都是纸。只有理财经理,才看到那是未来的绩效。1.存入现金1

-

购买理财产品一般百分之几以下年化率比较稳妥?

千万不要以收益率作为指标,来判定理财产品的安全性。再次给大家说明,这是一个非常非常错误的思想。收益率与安全性没有很强的关联,只有非常非常弱的关联性。1.理财产品的所谓三性:安全性、盈利性和流动性,确实之间是有着互动关系的。一般来说一般来说:盈利性高,安全性差,流动性也低。盈利性低

-

为啥现在到银行存款,很多银行都推荐一年期短期存款,不像以前推荐五年的定期存款?

其实最重要的原因都没想到,那就是银行从长远成本角度,其实会引导柜台人员向客户推荐最优成本的存款产品。那为什么推荐一年期的,而不推荐三年5年期的,一劳永逸不是挺好吗?1.未来存款利率还呈逐月下行的趋势。现在贷款利率都是用lpr的定价,那么lpr在本年度1月和4月各降了两次。其中一年

-

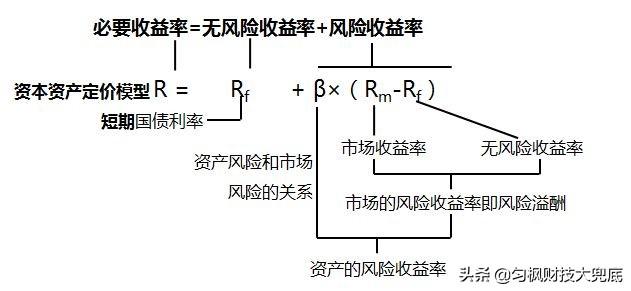

理财收益年化5%与股票收益预期12%,你选哪个做投资?

就是在目前的理财环境下,如果进行理智的选择,那么宁可选择自己操作股票,收益预期12%,也不会选择理财收益年化5%。选择的原因并不在于收益率的高低比较,而更多的是风险的把控。1.现在的理财市场风险比较大,不论是银行理财,基金理财,信托理财,保险理财。风险都呈现出与收益率不相等的走势

-

用手机银行做理财有哪些危险,理财款会不会无缘无故地消失,有哪些理财经验分享吗?

其实用手机银行做理财可能更安全,比在银行柜台现场买理财,保险系数更高。而且从未来趋势分析,手机理财,网上银行理财会越来越流行,越来越安全,越来越成为人们喜欢的理财方式。1.传统的理财方式是要到银行柜台,向银行理财经理进行一些问题的询问,翻看所有的单据和需要签署的协议,最后签署理财

-

快餐店房租每个月2万,现在每天营业额5000元左右,能保本吗?

如果真是如此的话,肯定是能保本的,而且是有一定的利润的,但是能不能达到平均每天的营业额5000元? 同时我们仔细分析一下餐饮行业隐藏在每天营业额背后的那些成本。1.每个月房租2万,要么说明这个店档次是比较高的,要么说明这个面店的面积是比较大的,这个房租成本相对还是比较贵的。对应如

-

误买银行理财保险可以退保吗?

如果觉得自己不想买或者被误导了,完全可以在购买之后及时退掉。而且现在办理手续也非常之简单,就要明确表达自己,不想要此类保险产品,银行柜台将会无条件进行撤销交易,重新做存款交易。从2009年10月1日起,银保监会为此专门颁发的《商业银行代理保险业务管理办法》正式实施,在管理办法中对

-

邮政储蓄银行存款3年定期利息是多少,怎样防止存款变保单?

中国邮政储蓄银行自从成功在A股上市之后,其整体的内部管理比以前要优良很多啊,服务的规范性也比以前好了不少。在此情况下,涉及到的邮储银行存款的投诉时间也比以往少了很多。这方面可以看到银保监会的处罚通知中,涉及邮政储蓄银行的处罚比以往少数量大幅降低。可以说邮政储蓄银行逐渐变成了储户可

-

为什么现在很多人宁可把钱放家里也不愿意存银行?

个人认为,除了一些极端没有金融知识的民众,剩下就是一些暂时还没有被发现的犯罪份子,还仍然将现金放在家里,不存银行。剩下绝大多数民众还是会将钱放入银行,既安全也有效增值。而且现在已经进入到移动互联时代了,现金的使用范围已大大缩小,网络使用的转账范围已大大扩张,不将钱存入银行,怎么去

-

美联储加息,对A股影响大吗?

当然最近美联储最近是不太会考虑加息的,因为之前曾经明确表态过,只有达到“充分就业才考虑加息”。这意味着不仅失业率必须降至3.5%至4.5%的范围,而且劳动力参与率必须完全恢复到疫情大流行前的水平。美元是国际结算货币和国际储备货币。美联储不论是加息或者是减息,其实对于全世界的证券市