-

网贷公司垮了,在那家网贷借款的人怎么样了?

“该还的欠款要还,借款时的套路也要破掉,还款本金和利息要合规”!这是未来借款人还款的基本原则。这是一个好问题。现在全国网贷公司已经垮了很多很多家,大家只看到网贷公司垮了之后老板的和高管的结局,但是有几个去关心了出借人和借款人他们之后应该怎么办?在网贷公司垮台之后,不论公司是涉嫌非

-

喜欢银行理财产品的老年人,是觉得银行的理财产品安全可靠吗?

“在现阶段,银行还是老年人最信赖的金融机构,其实如果理财产品有问题,也可以找到银保监会,进行有力投诉解决问题”。虽然有时候银行售卖理财产品,也有不规范行为,但是可能相对于其他更加营销手段不靠谱的理财产品销售渠道,银行还是最靠谱的金融机构。虽然这是中老年人的惯性认知,其实这也是很多

-

“高息揽存”的民营银行,会不会亏损严重,存款还安全吗?

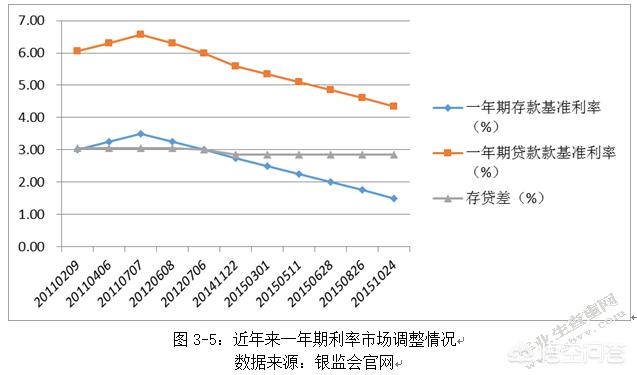

看事情要看两面,大家只看到高息揽存的民营银行,怎么没有看到高息放贷的民营银行呢?对于金融放贷来说,只要存贷的利差足够大,那利润还是赚的满满的。先从银行贷款利润的分析看起,其实个人贷款业务利润非常高。1.银行一般存贷款利差大约有多少才能保证运营?看上去每家银行内部的计划财务部算出来

-

别人欠我很多钱,我欠银行钱,可以直接起诉欠我钱的人还款吗?

当然不行了!题主想的太天真,太幼稚。从法律上这也是两个不同的事情和法律关系,从经济往来也是两个不相关的事情。1.别人欠自己很多钱,自己是债权人,别人是债务人。如果想要回钱,该催收催收,该法院起诉法院起诉。如果证据确凿,法院就判赢,如果证据不够,法院就判输。如果法院判决赢了后,对方

-

我信用卡逾期有4-5个月了,我想把房子卖了还款,还能过户吗?会不会冻结了?

还信用卡逾期欠款,真的不至于把房子卖了去还款!德先生强烈建议你不需要这么做,还是有着多种解决方法的。如果房子真的卖了之后,在征信有瑕疵的5年状态下,未来再买房子,再申请房贷会有很大的障碍。1.题主如果这样做,对于未来的正常生活的危害非常大。因为信用卡已经欠款逾期比较长时间了,即使

-

为啥感觉许多人会被各种金融陷阱骗进去?

这几年尤其有非常多人被各类金融骗局将积蓄一扫而空。其实一点都不能怪投资者贪心,投资人完全无辜而且善良,他们应该得到合理的回报和本金安全。那问题主要就出在以下几个方面:1.监管部门进行有效监管的过程,时间拖太长太迟缓。在这十几年,随着互联网技术的发展,太多的金融创新和金融产品被创造

-

五大行定期存款哪家利率高?农村信用社存款靠谱吗?假设银行倒闭赔钱吗?

“都是银行,越来的利率,储户越喜欢”。德先生就是专业给分析和找寻好产品的!这5家银行中,规模最小的就是交通银行,但是交行面对剩余上千家小银行时,已经也算是巨无霸了。在我们的逻辑思考中,规模小了自然竞争力就弱了,那么提高存款利率去新存款就是可能的了。确实目前有些交通银行网点,存款利

-

如果现在每年定投三万中国平安股票,和定投三万银行定期理财之类的,五年后的收入对比是怎样的?

5年的定投时间有点太少,一般定投需要8~10年才能看出时间复利价值的威力。定投到银行股,其实就是为了追寻两块收入。一个是银行股每年稳定分红的分红回报,一个是银行股每年价格上升的资本溢价。定投三年银行定期理财,收益是固定的,而定投所在银行的股,收益则是不定的。但是从长期来看,收益是

-

银行突然给10万元备付金,月息0.75%,但必须分期,值得借吗?

如果从需求上必须借款,那么德先生给分析下,到底借款人要承担多少成本?银行现在为了个人放款,也是想尽了营销招数啊。在这其中用一个利率转换的小套路。其实还是从信用卡分期中学来的,后来被各类网贷机构发扬光大,再借回到普通个人贷款中。银行应该发放的是个人消费分期贷款。目前只有此类贷款才能

-

存款数额相同,为什么定期存款自动转存的利率比和人工转存的利率相差那么大?

这就是银行的一个小套路喽。“自己的钱自己要用心,多了便利少了利润”。一般两者的差距大约最少在年化0.5%~1%之间,相差是相当大的。大家想通了吗?这种现象发生,银行内部是心知肚明的。其实背后代表着两个可能。一种是银行内部的电子银行与个人零售之间的矛盾。一种是银行明知道,但是放任不

-

马云退休了,36万变4000,还有谁可以改变银行?

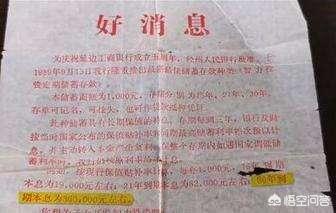

马云是退而不休,人家不是到全球去发挥自己的重要作用了吗?工行延边分行针对过去的产品说明书,将老人忽悠了30年,存入1000,未来给付36万,最后只给了4000。近40年的工行宇宙行信用,就被这一小小的见利忘义行为毁于一旦。两个事情拉起来,提出了谁能改变我们的银行这个大问题。其实马

-

为什么很多人宁愿选择借网贷,也不愿意直接去银行申请低息贷款呢?

不是借款人不想借,一方面是借款人没有好借款前的规划准备工作,或者不符合银行个人放款条件,以及银行对个人借款的体制比较僵硬,也不太重视有关。从银行角度分析,就是银行没有将个人信贷业务作为重点来发展,反而给网贷公司钻了空子,造就了高利率网贷的现状。可能有很多人不太懂这个意思,我举个例

-

信用卡逾期2年多,利息产生了不少,我该怎样跟银行协商先只还本金?

到了这个状态,反而持卡人不用太着急了,可以用时间,找准时机来化解这个难题。不要听有些所谓答主(号称懂银行催收的)给的建议,否则很多建议如果做了,会导致非常坏的后果。银行的心思和内部流程,德先生最明白了,当初制定过相关规范。信用卡都已经欠款逾期两年多了,卡片肯定也不能用了,同时在银

-

请问信用卡逾期与第三方收款公司协商还清款后,银行还说没还清怎么办?

这可是个麻烦事啊。第三方外包催收公司,在其中做了手脚,而信用卡持卡人不幸中了这个套,如果没有确凿证据可以辩清这个事情,那前面交的钱都算白交了。在信用卡欠款逾期后,很多银行都委托第三方催收公司进行外部催收,外部催收公司会代表信用卡中心,或者假借信用卡中心洽谈方案,制定还款流程,达成

-

有哪些优质的理财平台值得推荐?

现在还想去投民营公司的理财平台的人,那简直是脑子都锈掉了。德先生首先给大家告诫,在目前阶段,但凡是那些没有在银保监会,没有在证监会,备案过的所有理财产品都不要去参与,不论承诺的利率有多高,不论给予的福利有多好,进去就是雷呀!进去就是将你辛辛苦苦积攒的财富化为乌有的决策。那么除了这

-

投资商铺十五万,每年返百分之七,十五年后归还本金,值得投资吗?

如果是真的,那是个好生意。但是怎么可能是真的呢?谁给你保证这15年7%的回报啊?而且商铺在15年中,对方还会收取你多少管理费以及其他费用呢?就德先生看过的所有商铺投资案例中,只要打出每年返利多少,稳赚不赔的营销,最后的结果都是投资人手里拿一个烫红薯,扔也不是,吃也不是。这种营销方

-

朋友借我的信用卡,还着找不到人了应该咋办?能不能起诉他?

可以起诉,不过难度比较高。这种情况在朋友之间以及使用所谓第三方养卡提额,所产生的经济纠纷中特别常见。信用卡持卡人碰到此类事情之后,基本上或多或少都要吃一些哑巴亏的。首先肯定是止住损失,回收信用卡呗。将信用卡进行正式挂失,重新办卡,免得原卡继续产生新的消费和透支。在此过程中还不能让

-

套取银行信贷资金,又转贷,(借款人明知),通过诉讼能要回来吗?

这种事情通过诉讼想要回放贷金额,千万要小心哦,别一不留神,自己反而进了监狱。那么只能等自己出狱之后,再去发起民事诉讼,要回放款金额了。其实这种套取银行信贷资金,转手进行民间放款,也是一种空手套白狼的方式吧。弄得不好,最后结果就是“反误了卿卿性命”。每个人都想赚钱,但是这种违背法规

-

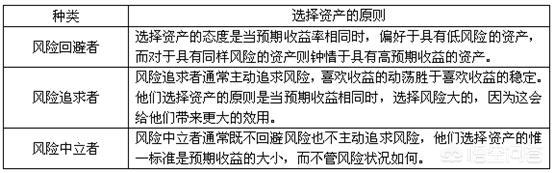

为何有些人只喜欢存定期,再多的钱也不愿意买保险、房子、也不去银行理财呢?

这种人就属于极端的理财保守型风格,如果做投资风险测试,那么他们就属于极端厌恶风险型(风险回避型)的人。我们不能评价他们理财方法是对是错,只能说他们厌恶一切不确定的未来,希望现在能得到一个确定的理财结果。单独说下,近年来投资损失的很多老人不是厌恶风险,而且对于回报不满足,所以才参与

-

我信用卡逾期和第三方催收部门说好了只还本金,可以吗?

可以谈,但是要小心中套,而且据德先生的经验来看,这大概率事件就是一个套。但是也可以值得去尝试一下,只要方法得当,他就是个套,也仍然让银行将来要承认这个结果。也就是吃了鱼饵,还要将吊钩吐出去。跟他们斗智斗勇,有时候也是件乐事。信用卡外包催收公司接受银行的委托,进行信用卡欠款逾期的账