-

有没有银行业的人分析下建行,农行,工行,邮储银行各自的特点和差异?

德先生是在建行,我朋友都是在其他这几个银行,给大家讲讲他们的相同点和不同点。其实最大的相同点就在于他们都是国有企业出身,内部带有浓浓的国有体制色彩。等级森严,上下级关系非常复杂。如果对传统体制比较熟悉,而且比较习惯的员工来说,这几家银行都是可以大展身手的好地方。另外一个比较大的共

-

支付宝和蚂蚁金融和我们的个人征信报告是相同的吗?

这个当然不一样了。而且差别是天翻地覆的,完全没有任何可比性。人都用了征信二字,但是他们的内涵结构和使用目的以及权威性那是完全不同的。1.现在我们使用的个人征信报告是指人民银行征信中心所出的征信报告,这是一种国家行为。他的数据来源只有各类金融机构,社保中心以及不足20家的小额贷款公

-

去银行存款,每1万块钱额外返还50块钱,这靠谱吗?为什么?

年底了,这种事情特别多,多去银行网点看一看,问一问,就会有银行柜员偷偷告诉你,多给钱不是好事吗?!到了年底,又进入到所有银行的存款抢夺战的关键时刻。每家银行都想出了各种方法和策略,争取在12月31日之前多拉些存款,让银行的存款总额提升一步。这样在第2年存贷挂钩的情况下,监管部门可

-

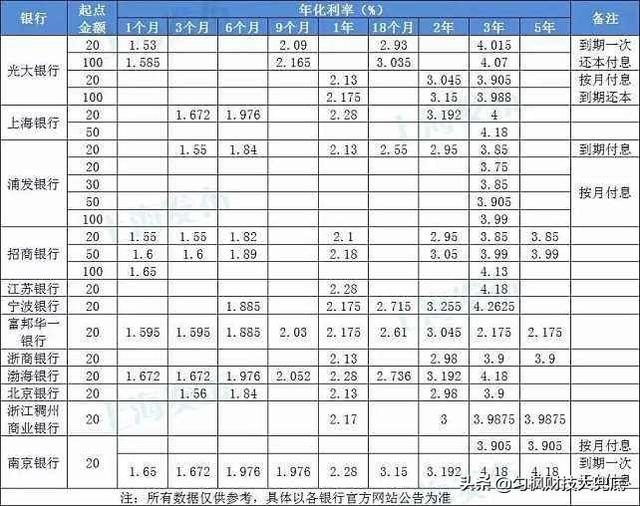

中国工商银行的大额存单利率高?听说能上浮55%,达到年化4.263%?

题主的感觉错误了!继续要学习啊,德先生太了解银行存款市场行情,包括工商银行等在内的六大银行大额存单利率都是中规中矩,没有太多的出色之处。不但他们的利率不比其他银行高,而且从一定程度上讲,六大银行也就处于大额存单的中下利率水平。1.大额存单确实是一个非常好的产品,而且一直都是网红储

-

监管部门通知:立即暂停新增定期存款靠档计息的产品余额和新增客户。怎么会这样啊?

这个重磅消息在26日传出来,27日开始刷屏。如果是真消息,那么因为是监管部门的内部通知,所以不会对外披露。还记得德先生之前不断提醒储户,要抓住存款红利的尾巴,存款利率下行的趋势已经到来了吗?现在看过来,存款利率就是进入了一个下行的趋势。传闻通知写的很严重,要求各个银行金融机构立即

-

年底,银行客户经理好拉存款吗?

老百姓的钱就那么多,银行的数量可是越来越多了,拉存款的难度是越来越高了。现在真的是难为银行的客户经理啊!“巧妇难为无米之炊啊”,尤其在2019年,经济整体不是特别好的情况下。我最近听了好几个银行基层的工作人员,在给我讲他们的工作艰辛,突然发现他们一年比一年工作难度大,工作强度大,

-

银行靠档计息存款为什么被叫停?

现在只是在传闻,还没有被证实。要观察一下存款市场后面一两周的新产品,就知道发生了什么?德先生认为,这简直就是金融市场的倒退,损害储户利益,保护银行高利润来源。即使被叫停,也不是叫停定期存款产品不能发行,而是要求在定期存款产品中,不能设置,提前支取的部分,按照事先约定的最近一档约定

-

40万如果想存大额存单,是分开存好还是存一张的好?银行破产怎么办?

大额存单四十万存一张比较好,会是一个更聪明的选择,而且好处多多。这要远远比分成两张20万大额存单去存,综合好处更多。德先生写过不少关于大额存单的文章,在这里给大家比较一下。1.两种选择会出现不同的满期利率,从而储户的收益也会发生巨大不同。都知道大额存单是20万为门槛,但是如果仔细

-

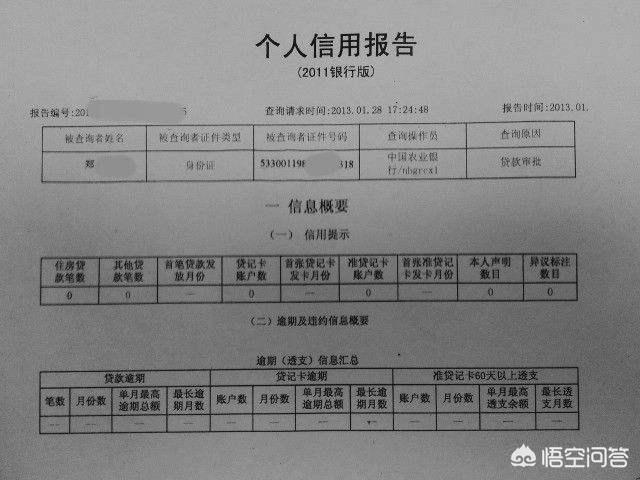

没有任何逾期,有信用卡分期,刷卡次数多,新征信有什么影响?

这个新征信的严格定义应该叫做二代征信。也就是说是在目前沿用的个人征信报告记录的基础上,做了升级改造。如果将以前的个人征信报告称之为1.0版,那它就是2.0版。新版征信将于本月14-19日上线,最后形成的版本变化是非常大的,针对信用卡持卡客户,可能最大的变化在于:1.会将信用卡授信

-

手上有十多万闲钱,现在上班月薪6000,投资点什么合适啊?

听国家的号召啊。现在不是在号召引导社会储蓄转化为长期投资。其实听号召,去投入一些是一个正确的选择。想想当年买房子,国家也出台很多政策鼓励买房,你买了吗?早早买最便宜,多多买赚钱多啊。咱们别管李大霄的各种底的理论,仅仅是从国家建设证券市场的决心和行动步伐来看,此次证券市场应该会有一

-

信用卡如果有逾期,会影响借呗的使用额度吗?

借呗和芝麻信用分远比想象的更聪明,对风险的回避更加厉害。可以这么讲,很多中小银行的信用卡额度授信模型要远远弱于支付宝借呗的模型。用户可以骗过信用卡,但很难骗得过借呗和支付宝。借呗的授信是依据芝麻信用分、内部的信贷模型以及人行征信报告。借呗是可以取得人行征信数据的,同样也会将客户的

-

如何看待《2019年国民消费信贷情绪指数报告》中,接近88%的95后使用过消费信贷产品?

消费金融产品本身是一个创新的好产品,尤其是在移动互联网时代,申请便捷,放款效率高,随用随还,分期还款降低压力。但是很可惜,很可惜,在国内这个经就唱歪了,变成了一个掠夺年轻人最后一分钱的恶产品,变成了年轻人透支未来,无法翻身的负重大山,变成了以贷养贷,无法自拔的借款陷阱。年轻人因为

-

我信用卡逾期4到5个月了,我想把房子卖了还款,还能过户吗?会不会冻结了?

别听那些催收胡扯八道,信用卡欠款逾期怎么可能冻结房子呢。想将房子冻结过户,只有法院给房产中心下达冻结指令,才有可能做到。银行是做不到这一点的,他也没有资格,没有权利去做到。法院是人民的法院,不是银行的法院。一切都必须按照正当的流程来,不能胡来。但是特别不建议卖房还债,主要是这几个

-

理财投入银行100万,春节银行会给礼包吗?

春节前后去银行办事,只要是给这家银行柜台增加收入,增加存款的好事儿,一般银行都或多或少会回赠一些礼品,所以值得一试哦。银行的每个支行和网点,他们在下面是有一些营销费用的。碰到春节此等大节,正是这些营销费用大启身手的好时候。在此时监管部门也不会做过多干涉,借着节日做一些拉存款或业务

-

如果转LPR之后,我不同意银行的加点数,可以换银行重新办理贷款么?

各位曾经向银行申请过借款的借款人,什么时候感觉自己跟银行的往来中有着话语权?基本上不都是格式合同,必须要接受的吗?所以题主这个想法很幼稚很天真,而且非常不可行。在2020年,存量房贷利率将从过去的“基准利率+上浮或下浮比例”的计算模式转化为“LPR+固定基点”,或者变成固定利率模

-

不能正常上班,信用卡还不上,咋办?

只要不能上班的原因是客观条件产生的,非主观自我抗拒的,尤其是那种不可抗力原因,那么就可以有解决之道。凡事都可以协商,同信用卡中心积极谈,可以暂缓还款,同样也会暂缓上人行征信名单的过程。不可抗力原因造成的不能上班,而信用卡还款违约,监管部门早就想到了例如为应付此次武汉疾病事情,我们

-

辛苦攒下13万,想要在今年找个理财,要求保本型的,有什么好的推荐吗?

在2018年资管新规之后,资管新规的目的就是破除刚兑,所以保本型的理财产品是越来越少,到目前实施一年半之后,大部分都改成了净值型的理财产品。到今年6月份过渡期之后,市场中应该难觅保本型理财产品了。从题主的表述中,辛苦攒下13万,要去做理财投资,那么肯定对风险的承受能力是非常低的。

-

亲戚向你借钱去买理财产品,你会借吗?

会有这么傻的亲戚借款人吗?出借人亲戚也会变得这么傻吗?我觉得这个问题就挺不靠谱的。最少从金融投资的正常逻辑思维看,是非常反逻辑思考和傻瓜式思维。1.向别人借钱,要不要支付利息?支付多少?那么还划算吗?亲戚之间的借钱还钱也是民间借贷的一种。同样也会涉及到是不是需要支付利息,以及利息

-

如果想往银行存入几十万存款作为家庭应急保障,哪家银行较合适?

这个要求就要考验哪家银行的个人金融业务做得最好?个人网银做的最好?个人转账限额设置的最理想?个人业务客服最专业而且认真负责,响应速度又快?在这一点上,德先生还是推荐,招商银行更胜一筹。其招行网银、一卡通、金葵花这几个个人服务做得还是很棒的。先说个亲身案例吧。在2019年,德先生的

-

孙宇晨终于同巴菲特吃上天价午餐了,他们聊了什么?被打脸了吗?

孙宇晨在2月6日宣布,其于1月23日同巴菲特终于吃上了天价饭(花费近3200万人民币),他还送给巴菲特一枚BTC。但是很奇怪的是,他一反常态的没有那么张扬,没有来个直播,没有乘机做个人宣扬,非常低调!为什么啊,原来还是被打脸了!巴菲特直接打脸,笑称:“我确信我的孙子更愿意用美元继